Экономическая сущность, состав, источники формирования и классификация оборотных средств

Тренд - это долговременная компонента ряда динамики. Она характеризует основную тенденцию развития явления, при этом остальные компоненты рассматриваются только как мешающие процедуре его определения. При наличии ряда наблюдаемых значений для различных моментов времени следует найти подходящую трендовую кривую, которая сгладила бы остальные колебания. Виды основной тенденции. В социально-экономических рядах динамики можно наблюдать тенденцию трех видов: · среднего уровня; · дисперсии; · автокорреляции. Тенденция среднего уровня аналитически выражается с помощью математической функции, вокруг которой варьируют фактические уровни исследуемого явления. В таком случае значения тренда в отдельныe моменты времени будут являться математическим ожиданием ряда динамики. Часто тенденция среднего уровня называется детерминированной составляющей исследуемого явления, и соответствующий ряд динамики выражается следующим уравнением: уt, =¦t+ Et Тенденция дисперсии представляет собой тенденцию изменения отклонений между эмпирическими уровнями и детерминированной компонентой ряда. Тенденция автокорреляциu харaктepизует изменения связи между отдельными уровнями ряда динамики. Графически это изменение не прослеживается. Однако прежде чем перейти к выделению тренда, следует проверить гипотезу о том, существует ли он вообще. Отсутствие основной тенденции (тpендa) означает неизменность среднего уровня ряда во времени. Методы выявления наличия тенденции. В настоящее время для проверки наличия тренда известно около десятка критериев, различающихся как по мощности, так и по сложности математического аппарата. Рассмотрим два из них: метод, основанный на проверке разности средних двух разных частей одного и того же ряда, и метод Фостера-Cтюарта. Метод проверки существенности разности средних основан на t -критерии Стьюдента. Ряд динамики разбивается на две равные или почти равные части. Проверяется гипотеза о существовании разности средних: Но: у1¯ = у2¯; Метод Фостера-Стюарта кроме определения наличия тенденции явления позволяет выявить основную тенденцию дисперсии уровней ряда динамики, что важно знать при анализе и прогнозировании экономических явлений. Метод усреднения по левой и правой половине. Разделяют ряд динамики на две части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тpeндa на графике. Метод укрупнения интервалов. Если рассматривать уровни экономических показателей за короткие промежутки времени, то в силу влияния различных факторов, действующих в разных направлениях, в рядах динамики наблюдается снижение и повышение этих уровней. Это мешает видеть основную тенденцию развития изучаемого явления. Поэтому для наглядного представления тренда применяется метод укрупнения интервалов, основанный на укрупнении периодов времени, к кoтopым относятся уровни ряда. Например, ряд ежеcyтoчного выпуска продукции заменяется рядом месячного выпуска продукции и т.д. Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа уровней начиная со второго, далее - начиная с третьего и т.д. Таким образом, при расчетах среднего уровня как бы «скользит» по ряду динамики от его начала к концу, каждый раз отбрасывая одни уровень вначале и добавляя один следующий. Отсюда название - скользящая средняя. Каждое звено скользящей средней - это средний уровень за соответствующий период, который относится к середине выбранного nерuoда. Для каждого конкретного ряда динамики (у1, у2, ….у n) алгоритм расчета скользящей средней следующий. 1. Определить интервал сглаживания, т.е. число входящих в него уровней т (т < n), используя правило: если необходимо сгладить мелкие, беспорядочные колебания, то интервал сглаживания берут по возможности большим, и, наоборот, интервал сглаживания уменьшают, когда нужно сохранить более мелкие волны и освободиться от периодически повторяющихся колебаний, возникающих, например, из-за автокорреляции уровней. Определение скользящей средней по четному числу членов ряда динамики несколько сложнее, так как средняя может быть отнесена только к середине между двумя датами, находящимися в середине интервала сглаживания. Если число членов скользящей средней обозначить через 2т, то серединным будет уровень, относящийся к т + 1/2 члену ряда, т.е. имеет место сдвиг периода, к которому относится уровень. Например, средняя, найденная для четырех членов, относится к середине между вторым и третьим периодами, следующая средняя - к середине между третьим и четвертым и т.д. Чтобы ликвидировать такой сдвиг, применяют так называемый способ центрирования. Центрирование заключается в нахождении средней из двух смежных скользящих средних для отнесения полученного уровня к определенной дате. При центрировании необходимо находить скользящие суммы, скользящие средние нецентрированные по этим суммам и средние из двух смежных нецентрированных скользящих средних. 3. Сдвинуть интервал сглаживания на одну точку вправо, потом вычислить по формуле сглаженное значение для t + 1 члена, снова произвести сдвиги т.д. В результате последовательного применения приведенной итеративной процедуры получится п - (т -1) новых сглаженных уровней. Первые и последние р членов ряда с помощью данного алгоритма сгладить нельзя, так как их значения теряются. Метод простой скользящей средней вполне приемлем, если графическое изображение ряда динамики напоминает прямую линию. В этом случае не искажается динамика исследуемого явления. Однако когда тренд выравниваемого ряда имеет изгибы и к тому же желательно сохранить мелкие волны, использовать для сглаживания ряда метод простой скользящей средней нецелесообразно, так как простая скользящая средняя может привести к значительным искажениям исследуемого процесса. В таких случаях более надежным является использование взвешенной скользящей средней. Метод взвешенной скользящей средней. Взвешенная скользящая средняя отличается от простой скользящей средней тем, что уровни, входящие в интервал усреднения, суммируются с различными весами. Это связано с тем, что аппроксимация сглаживаемого ряда динамики в пределах интервала сглаживания осуществляется с использованием уровней, рассчитанных по полиному yt¯ = ао + а i i + + а2. i '2 +... (здесь i - порядковый номер уровня в интервале сглаживания). Полином 1-ro порядка yt¯ = ао + а *i ii есть уравнение прямой, следовательно, метод простой скользящей средней является Чacтым случаем метода взвешенной скользящей средней. Коэффициенты полиномов находятся по способу наименьших квaдpaтoв. На первом этапе сглаживания по методу взвешенной средней определяются интервал сглаживания и порядок аппроксимирующегo полинома - параболы. Считается, чтo при использовании полиномов высоких степеней и при меньших размерах интервалов сглаживание ряда динамики будет более «гибким». Центральная ордината параболы принимается за сглаженное значение соответствующего фaктическим данным уровня. Поскольку отсчет времени в пределах интервала сглаживания производится от его середины, т.е. (t = i) i =..., -2, -1, О, 1,2,..., то сглаженное значение уровня равно параметру а0 подобранной параболы и является соответствующей скользящей средней. Поэтому для сглаживания нет необходимости прибегать к процедуре подбора системы парабол, так как величину а0 можно получить как взвешенную среднюю из m уровней. Выбор уравнения тренда, отображающего развитие социально-экономнческих явлений во времени. Д ля отображения основной тенденции развития явлений во времени применяются полиномы разной степени, экспоненты, логистические кривые и другие функции. полиномы имеют следующий вид: . l-й степени - yt¯ = a0+a1t . 2-й степени - yt¯ = a0+a1t+a2t2 . 3-й степени - yt¯ = a0+a1t+a2t2 + a3t3 . n-й степени - yt¯ = a0+a1t+a2t2 + a3t3 +…. + aпtп где a0, a1, a2, aп - параметры полиномов; t - условное обозначение времени. Для полиноминальных моделей характерно отсутствие прямой связи между абсолютными приростами и приростами уровней рядов динамики. Предполагаемой функцией, отражающей процесс роста явления, может быть и экспонента. Экспоненты характеризуют прирост, зависящий от величины основания функции. Отдельные уравнения выражают различные типы динамики. Монотонное возрастание или убывание процесса характеризуют функции: · линейная; · параболическая; · степенная; · экспоненциальная простая (показательная) и производная от нее логарифмическая линейная; · сложная экспоненциальная и производная от нее логарифмическая парабола; · гиперболическая (главным образом убывающих процессов); · комбинация их видов.

Для моделирования динамических рядов, проявляющих быстрое развитие в начале ряда и затухающее его развитие к концу, т.е. тех, которые характеризуются стремлением к некоторой предельной величине, применяются логuстические функции. Многомерные временные ряды, показывающие зависимость результативного признака от одного или нескольких факторных, называют связными рядами динамики. Применение методов наименьших квадратов для обработки рядов динамики не требует выдвижения никаких предположений о законах распределения исходных данных. Однако при использовании метода наименьших квадратов для обработки связных рядов следует учитывaть наличие автокорреляции (авторегрессии), которая не учитывалась при обработке одномерных рядов динамики, поскольку ее наличие способствовало более плотному и четкому выявлению тенденции развития рассмaтpиваемого социально-экономического явления во времени. Вопросы для самоконтроля:

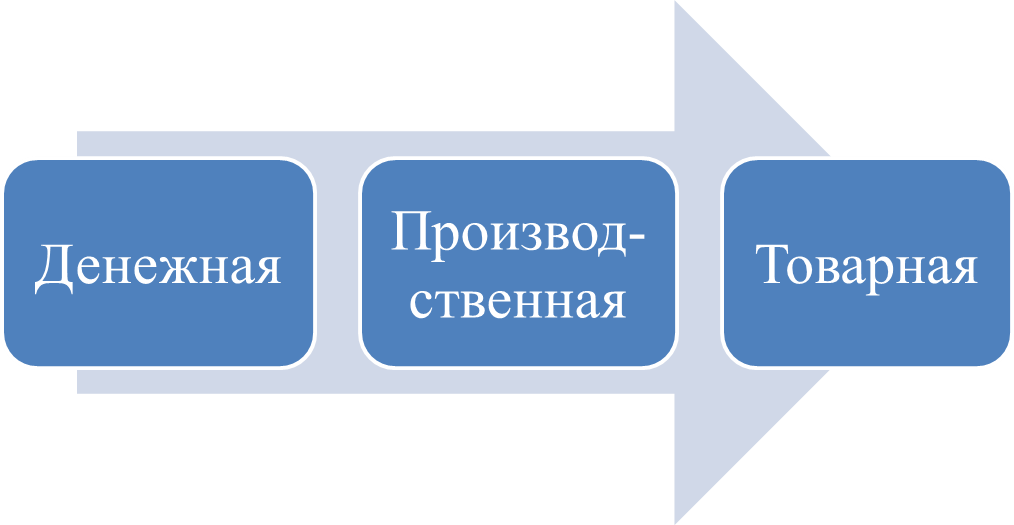

Литература: Осн.1,3,4,5; Доп.4,5,6,7,8,10,11,12,13 Экономическая сущность, состав, источники формирования и классификация оборотных средств В состав оборотных активов предприятия входят оборотные средства и краткосрочные финансовые вложения. Оборотные средства – это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму. Краткосрочные финансовые вложения осуществляются в процессе финансовой деятельности организации. Все оборотные активы называют оборотным капиталом фирмы. В состав оборотных средств входят: · денежные средства, предназначенные на приобретение материальных запасов, стоимость материальных запасов на складе; · стоимостная оценка незавершенного производства; · стоимостная оценка готовой продукции и продукции отгруженной. Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии:

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третей стадии происходит процесс реализации продукции. (В своем движении оборотные средства проходят последовательно три стадии:подготовительную, производительную и стадию реализации) Состав оборотных средств - совокупность элементов (статей), образующих оборотные средства. Для анализа состава и структуры оборотных средств представить их по признакам: · по сферам оборота; · по источникам формирования и пополнения; · по особенностям планирования.

· оборотные производственные фонды · фонды обращения.

По степени ликвидности оборотные средства делятся на: - наиболее ликвидные (денежные средства на счетах предприятия, в кассе и краткосрочные финансовые вложения); - быстрореализуемые активы (дебиторская задолженность по товарам, срок оплаты по которой менее 12 месяцев, задолженность с бюджетом и прочими дебиторами); - медленнореализуемые активы (дебиторская задолженность по товарам, срок оплаты по которой более 12 месяцев, производственные запасы сырья, материалов, топлива и пр.). По периоду функционирования оборотных активов выделяют следующие их виды: а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний деятельности предприятия. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности. б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Как видно из рис., в состав оборотных производственных фондов входят: · производственные запасы — запасы сырья, материалов, комплектующих изделий, топлива, тары, малоценного и быстроизнашивающегося инструмента и хозяйственного инвентаря. · незавершенное производство и полуфабрикаты собственного изготовления — это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе и подлежит дальнейшей обработке в других цехах того же предприятия; · расходы будущих периодов — затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения — обеспечить денежными средствами ритмичность процесса обращения. Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции. Экономическое значение рационального использования оборотных фондов выражается в следующем. ü Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. ü Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов. ü Внедрение новой техники и совершенствование технологий, технологических процессов. Источники формирования оборотных средств: 1. Собственные средства предприятия — это уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты налогов. 2. Заемные средства - краткосрочные кредиты банка на пополнение оборотных средств. 3. Привлеченные средства - это кредиторская задолженность поставщикам и подрядчикам, владельцам векселей и облигаций, а также средства целевого финансирования до их использования по прямому назначению.

7.2. Нормирование оборотных средств и определение величины средств необходимых для их финансирования Потребность в оборотных средствах зависит от: · цен на сырье и материалы, · условий их поставок, · общей конъюнктуры рынка, · производственной программы предприятия. Сумма оборотных средств должна периодически корректироваться с учетом изменения факторов. Определение потребности в собственных оборотных средствах достигается нормированием отдельных элементов оборотных средств (производственных запасов, незавершенного производства, расходов будущих периодов, готовой продукции на складе) и оборотных средств по предприятию в целом. Нормирование оборотных средств включает: 1. определение нормы запаса товарно-материальных ценностей; 2. расчет однодневного расхода (суточной потребности) каждого вида материальных ценностей; 3. расчет норматива оборотных средств по отдельным элементам материальных ценностей и оборотным средствам в целом (совокупного норматива). Норма запаса характеризует минимальный размер запасов товарно-материальных ценностей т.е. определяет объем запаса по каждому виду товарно-материальных ценностей. Производственные запасы могут измеряться как в натуральном выражении, так и в днях обеспеченности.

Ziдн – норма запаса i-го наименования ТМЦ, дней; Ziн – размер нормативной величины запаса i-го наименования ТМЦ в натуральном выражении; Pi – среднедневное потребление i-го вида ТМЦ в натуральном выражении.

Норматив - минимальная расчетная сумма денежных средств для образования запасов товарно-материальных ценностей, необходимых для осуществления непрерывной хозяйственной деятельности.

Методы расчета норматива оборотных средств: 1. Метод прямого счета состоит - исчисляются оборотные средства по каждому конкретному виду товарно-материальных ценностей. Затем они складываются и в результате определяются нормативы по каждому элементу оборотных средств. Общий норматив представляет собой сумму нормативов по всем элементам. Величины оборотных средств (Zi) по каждому виду товарно-материальных ценностей рассчитываются на основе нормы запаса (в днях), умноженной на однодневный расход (в рублях) этих видов ценностей, Zi = Hi · Pi / T где Hi — норма запаса i-го ресурса, дни; i — вид ресурса; Рi / Т — однодневный оборот i-го ресурса, руб./день; рассчитывается делением стоимости ресурса (взятой по смете затрат на производство) на число календарных дней планового периода; Рi — стоимость затраченного i-го ресурса за определенный плановый период, руб.; Т — число календарных дней планового периода, дни. Норматив по каждому элементу оборотных средств формируется как сумма нормативов по отдельным видам товарно-материальных запасов. 2. Аналитический метод нормирования предполагает наличие базисного уровня норматива, который индексируется в соответствии с изменением плановых показателей по сравнению с базисными, от которых зависит расход ресурсов, образующих норматив, ZплJ = ZбJ · IJ Где ZплJ и ZбJ - плановый и базисный уровень норматива J-го ресурса.

Индекс IJ рассчитывают по изменению объема выпускаемой продукции, использованию материального ресурса, изменению численности персонала. Индекс изменения объема выпускаемой продукции IJ = Bпл / Вф

где Впл и Вф — планируемый и фактический выпуск продукции. Индекс изменения объема использования материального ресурса IJ = Мпл / Мф где Мпл и Мф — планируемое и фактическое потребление материальных ресурсов. Индекс изменения численности персонала IJ = ЧПпл / ЧПф

где ЧПпл и ЧПф – планируемая и фактическая численность персонала.

|