Приведите краткую характеристику налогов на собственность.

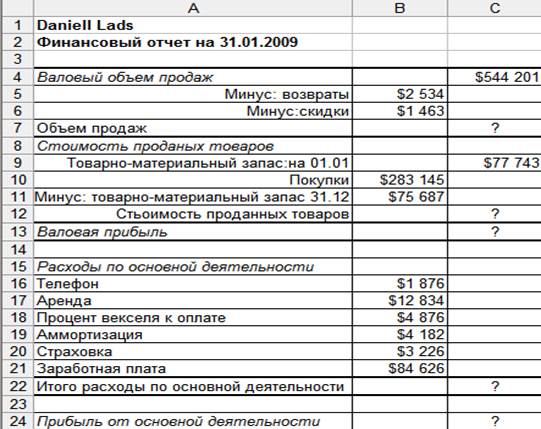

2. Создание финансового отчета: 2.1.Откройте программу Microsoft Excel. 2.2. Переименуйте рабочий лист и присвойте ему название “Финансовый отчет”. 2.3. Создайте таблицу и внесите в нее данные, показанную на рис.1

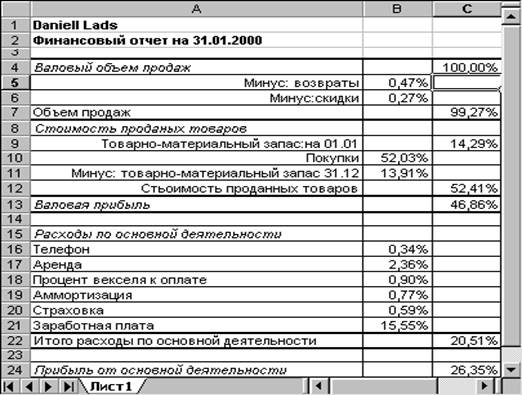

Рис.1"Финансовый отчет" 3. Создание приведенного финансового отчета: 3.1 Выделите на рабочем листе “финансовый отчет” диапазон, содержащий весь отчет целиком (диапазон А1:С24). 3.2 Выберите команду “Правка→ Копировать”. 3.3 Активизируйте новый рабочий лист. 3.4 Присвойте ему имя “Приведенный отчет” 3.5 Выберите команду “Правка→ Специальная вставка”. 3.6 В появившемся диалоговом окне “Специальная вставка” установите переключатель “Вставить” в положение ”Значения” и щелкнуть кнопку “ОК”. Этим конвертируются любые формулы первоначального финансового отчета в значения нового рабочего листа. 3.7 Перейдите обратно на лист “Финансовый отчет”. Выделить ячейку, которая содержит значение валового объема продаж (табл.1,ячейка С4). 3.8 Выберите команду “Правка→ Копировать” и снова перейдите на лист “Приведенный отчет”. 3.9 Выделите на этом листе диапазон, содержащий цифровые значения всего отчета (табл1, диапазон В1:С24). 3.10 Выберите команду “Правка→ Специальная вставка”. 3.11 В диалоговом окне “Специальная вставка” установите переключатель “Операция” в положение ”Разделить” и нажмите “ОК”. С помощью этой установки все значения в диапазоне будут разделены на значение скопированной ячейки - Валовой объем продаж. 3.12 Пока весь диапазон остается выделенным, выберите команду “Формат→ Ячейки”. В окне ”Формат ячеек” щелкните на вкладке Число. В списке числовых форматов выберите формат “Процентный”, а затем- число десятичных знаков и нажать “ОК”. 3.13 Пока весь диапазон остается выделенным, выберите команду “Сервис→ Параметры”, щелкните на корешке вкладки ”Вид” и снимите флажок опции “Нулевые значения”. 3.14 В результате вы получите приведенный отчет, показанный на рис.2

Рис.2 "Приведенный финансовый отчет" 3.15 Сохраните полученные отчеты в файл С:\Мои документы\БС\(фамилия)\пр2 4. Перепишите в тетрадь полученный приведенный отчет и сделайте вывод.

Вопросы для самопроверки Приведите краткую характеристику налогов на собственность. 2. В чем заключается экономический смысл налогов на собственность? 3. Кто является плательщиком налога на имущество? Плательщиками налога на имущество являются: 1)юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или оперативного управления на территории Республики Казахстан; 2)индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории Республики Казахстан; 3)концессионер, имеющий на праве владения, пользования объект налогообложения, являющийся объектом концессии в соответствии с договором концессии. 4. Кто не является плательщиком налога на имущество? Плательщиками налога на имущество не являются: 1)плательщики единого земельного налога по объектам налогообложения, имеющимся на праве собственности, непосредственно используемым в процессе производства, хранения и переработки собственной сельскохозяйственной продукции. 2)государственные учреждения; 3)государственные предприятия исправительных учреждений уполномоченного государственного органа в сфере исполнения уголовных наказаний; 4)религиозные объединения. Плательщики единого земельного налога по объектам налогообложения, не используемым непосредственно в процессе производства, хранения и переработки собственной сельскохозяйственной продукции, уплачивают налог на имущество в общеустановленном порядке. Государственные учреждения не освобождаются от уплаты налога по объектам налогообложения, переданным в пользование или в аренду. 5. Что является налоговой базой для определения налога на имущество? Налоговой базой по объектам налогообложения юридических лиц и индивидуальных предпринимателей является среднегодовая балансовая стоимость объектов налогообложения,определяемая по данным бухгалтерского учета. 6. Что является объектом налогообложения юридических лиц и индивидуальных предпринимателей? Налоговая база, среднегодовая балансовая стоимость объектов налогообложения 7. Как определяется налоговая база для юридических лиц? 8. Что является налоговой базой для определения налога на имущество физических лиц? Налоговой базой для физических лиц является стоимость объектов налогообложения, устанавливаемая по состоянию на 1 января каждого года. Расчет размера налоговой базы предоставляется уполномоченным государственным органом в сфере регистрации прав на недвижимое имущество и сделок с ним. 9. Что является объектом налогообложения юридических лиц и индивидуальных предпринимателей? В соответствии с п. 1 статьи 396 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) объектом налогообложения для юридических лиц и индивидуальных предпринимателей являются находящиеся на территории Республики Казахстан: 1) здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленный государственным уполномоченным органом в области технического регулирования, и учитываемые в составе основных средств или инвестиций в недвижимость в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, 2) здания, сооружения, являющиеся объектами концессии в соответствии с договором концессии. 10. Что является объектом налогообложения физических лиц? Объектом обложения налогом на имущество физических лиц в соответствии со ст.405 Налогового кодекса являются находящиеся на территории Республики Казахстан жилые помещения, дачные постройки, гаражи и иные строения, сооружения, помещения, принадлежащие им на праве собственности, и объекты незавершенного строительства с момента проживания, эксплуатации. 11. Кто определяет размер налоговой базы физических лиц? Сумма налога на имущество физических лиц исчисляется налоговым органом исходя из стоимости объекта налогообложения. При этом если у физического лица имеется несколько объектов, то налог на имущество исчисляется по каждому объекту раздельно. 12. Облагаются ли налогом на имущество участники Великой Отечественной войны по объектам налогообложения, переданным в пользование или аренду? Плательщиками налога на имущество физических лиц не являются: - участники ВОВ и приравненные к ним лица, инвалиды 1 и 2 групп – в пределах 1500 кратного МРП от общей стоимости всех объектов налогообложения, находящихся на праве собственности; 13. Как исчисляется налог на имущество юридических лиц в случае, если оно приобретено в середине налогового периода?

|