З ДИСЦИПЛІНИ

МЕТОДИЧНІ ВКАЗІВКИ

«УПРАВЛІНСЬКИЙ ОБЛІК» (для студентів 5 курсу заочної форми навчання освітньо-кваліфікаційного рівня «бакалавр» за напрямом підготовки 6.030509 – «Облік і аудит»)

Харків – ХНАМГ – 2011 Методичні вказівки до самостійного вивчення і виконання контрольної роботи з дисципліни «Управлінський облік» (для студентів заочної форми навчання освітньо-кваліфікаційного рівня «бакалавр» за напрямом підготовки 6.030509 – «Облік і аудит») Харківська національна академія міського господарства; Укладач: Власова О.Є.; ХНАМГ, 2011.–___ с.

Укладач: О.Є. Власова Рецензент: Н.І. Гордієнко

Затверджено на засіданні кафедри “Обліку та аудиту”, протокол № 7 від 16.11.2011

ЗМІСТ

ПЕРЕДУМОВА

За довгі роки існування більшості підприємств України ними був накопичений великий досвід планування, бухгалтерського обліку і економічного аналізу. Проте цей досвід формувався в умовах початкового розвитку ринкової економіки та постійно діючих ризиків економічної кризи, зниження конкурентоздатності та фінансової платоспроможності. В цих умовах на підприємствах зросла відповідальність всіх ланок управління організацією за ефективності виробничо-фінансовій діяльності. При цьому зберігається і навіть посилюється значення планування, продовжує функціонувати бухгалтерський облік, як і раніше необхідний всесторонній економічний аналіз виробничо-фінансової діяльності. Але посилення умов до них призвели до корінних змін в методології планування, обліку, контролю і аналізу, в системі формування і використання економічної інформації для управління. Західні підприємства, що традиційно діють в умовах ринкової економіки накопичили великий досвід раціональної економічної роботи в умовах ринку, і було б безрозсудно не скористатися їм. Одним з досягнень зарубіжної теорії і практики управління підприємствами є управлінський облік. Управлінський облік охоплює всі види облікової інформації, необхідної для управління в межах самого підприємства. Основний напрямок управлінського обліку - задоволення потреб керівників підприємства визначає його завдання, які можуть змінюватися залежно від етапів процесу управління: планування, організація; облік і контроль; компенсація і заохочення; самооцінка та оцінка менеджерів і персоналу; внутрішній інформаційний зв’язок. Тому управлінський облік – це економічна система, пов'язана з підготовкою, ідентифікацією, вимірюванням, накопиченням, аналізом, інтерпретацією і наданням фінансової і виробничої інформації, на підставі якої здійснюється ухвалення оперативних і стратегічних рішень з метою забезпечення довгострокового та ефективного функціонування підприємств. Це найповніше характеризує суть і призначення цього виду обліку для управління підприємством. Структура управлінського обліку представлена на рис.1. Виробничий облік сьогодні покликаний стежити за витратами виробництва, аналізувати причини перевитрати попередніми періодами, кошторисами або прогнозами, а також виявляти можливі резерви економії. Він є «базою» управлінського обліку. Побудова системи управлінського обліку в організації полягає у формуванні набору формалізованих процедур забезпечуючих менеджерів всіх рівнів інформацією, отриманою як з внутрішніх, так із зовнішніх джерел, для ухвалення своєчасних і ефективних рішень в рамках своєї компетенції.

Рис. 1. Структура управлінського обліку

При цьому одна з головних ролей належить його інформаційній базі, основою якої є фінансовий облік, що має чітко певну систему уніфіковані правила, кваліфікований і відповідальний персонал. Управлінський облік перетинається з фінансовим в частині витрат, відмінність лише в методах обліку витрат. На сьогоднішній день загальновизнаним є факт виділення податкового обліку в самостійний напрям облікової роботи. Проте інформація фінансового і управлінського обліку використовується і в податкових розрахунках. Взаємозв’язок чотирьох видів обліку можна представити наступним чином:

Рис. 2. Види обліку та їх взаємозв’язок

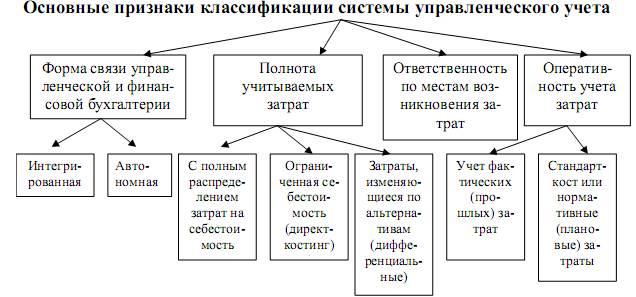

Управлінський облік охоплює систему управління діяльністю організації в цілому, включаючи стратегічне управління, оцінку діяльності організації, її підрозділів і функціональних блоків контролю і планування господарської діяльності та забезпечення оптимального використання матеріальних, фінансових і трудових ресурсів. Як базові компоненти системи управлінського обліку і аналізу необхідно виділити: ü облік і управління витратами; ü розробку показників діяльності; ü стратегічне і оперативне планування діяльності. У системі управлінського обліку, на відміну від фінансового і податкового обліку, генеруються дані як в грошовому, так і в натуральному виразі. Також існують й інші відмінності, які детально розглянуті в табл. 1. Управлінський облік базується на методиках, тісно пов'язаних з функціональними процесами на підприємстві. Не дивлячись на те, що на практиці в організаціях зазвичай використовуються окремі елементи управлінського обліку, важливо, щоб ці елементи були об'єднані в єдину систему, орієнтовану на досягнення головного результату - підвищення якості управління організацією. Теорії і практиці управлінського обліку і аналізу в зарубіжній, а останнім часом і вітчизняній літературі приділено багато уваги. Серед зарубіжних учених найбільш відомі роботи А. Апчерча, Д. Друрі, Д. Уорда, Ч. Хонгрена. З вітчизняних фахівців можна виділити Голова С.Ф., Бутинця Ф. Ф., Нападовську Л.В., Пушкаря М.С., Чумаченко Н.Г., Бородкіна О.М., Домбровського В.М. та інші. При вивченні управлінського обліку і застосуванні його принципів в економічній роботі підприємств слід мати на увазі, що ця наука і практика вимагають творчого підходу і відношення. У теорії існують тільки загальні принципи, ще не до кінця визначені і сформовані. Немає і єдиною для всіх однаково прийнятної методики такого обліку, правил його ведення, регістрів тощо. Курс управлінського обліку є однією з основних базових дисциплін підготовки спеціалістів освітньо-кваліфікаційного рівня «бакалавр» за напрямом підготовки 6.030509 – «Облік і аудит». Його вивчення передбачене: ü СВО МОН України «Освітньо-професійна програма підготовки бакалавра за спеціальностями напряму 0501 «Економіка і підприємництво», 2002; ü ГСВО МОН України „Освітньо-професійна програма підготовки бакалавра за спеціальностями напряму 0501 «Економіка і підприємництво», 2006; ü ГСВО МОН України „Освітньо-кваліфікаційна характеристика бакалавра спеціальності 6.030509 «Облік і аудит», 2004; ü СВО ХНАМГ Навчальний план підготовки бакалавра спеціальності 6.030509 «Облік і аудит», (денна форма навчання) Харків, 2010; ü СВО ХНАМГ Навчальний план підготовки бакалавра спеціальності 6.030509 «Облік і аудит», (заочна форма навчання) Харків, 2010. Кінцева мета навчання - формування у майбутніх фахівців теоретичних знань і практичних навичок з методології і організації управлінського обліку підприємницької діяльності, використанню облікової інформації для ухвалення управлінських рішень. Необхідно навчити адаптувати ці знання і навички до умов конкретних підприємств і цілей підприємництва, особливостям кожного рівня управління. Принципи управлінського обліку повинні застосовуватися з обліком особливостей кожної організації, її бізнесу, його цілей і завдань. На вибір системи управлінського обліку впливають різні чинники: ü Економічні - стан і специфіка галузі, умови діяльності самої організації, ринкова кон'юнктура. Ціноутворення і оподаткування, інвестиційний клімат. ü Організаційні - структура підприємства, розподіл відповідальності, рівень виконавської дисципліни, професіоналізм працівників і їх уміння швидко адаптуватися до нових умов. ü Юридичні - стан правової бази фінансової, комерційної і трудової діяльності. ü Соціальні - мотивація праці, психологічний клімат в колективі, ціннісні установки. Одним з пріоритетних критеріїв вибору тієї або іншої системи управлінського обліку є вигоди, які вона принесе в управління. Переваги створення ефективних систем управлінського обліку зазвичай полягають в зростанні конкурентоспроможності за рахунок нижчих витрат. Інформація про собівартість в таких системах реалістичніша і прозоріша. З'являється можливість гнучкого ціноутворення, формування передумов і основи складання бюджетів, а також оцінки діяльності керівників підрозділів. Управлінські рішення стають більш зваженими, продуктивними. Основні функції і класифікаційні ознаки формування системи управлінського обліку представлені на рис. 3 і 4.

Рис. 4. Основні класифікаційні ознаки управлінського обліку

Курс управлінського обліку забезпечує спадкоємність і гармонізацію вивчення облікових дисциплін. Отримані студентами знання дозволяють більш глибоко вивчити що суміжні профілюючи курси облікового циклу спеціальності «Облік і аудит», такі як: «Фінансовий облік», «Звітність підприємств», «Фінансовий аналіз», «Аудит», «Методи та моделі в обліку та аудиті» та інші. В процесі вивчення курсу «Управлінський облік» необхідно вирішити наступні завдання: ü формування знань про зміст управлінського обліку, його принципи і призначення; ü засвоєння теоретичних основ обчислення витрат і результатів виробничої діяльності організацій; ü засвоєння теоретичних основ обліку витрат виробництва і збуту по видах, місцях формування і об'єктах калькуляції; ü уявлення про сучасні системи виробничого обліку і особливостях їх застосування на підприємствах різних галузей народного господарства; ü використання інформації управлінського обліку для ухвалення управлінських рішень і оцінки їх ефективності. Дані методичні вказівки розроблені відповідно до державного стандарту за фахом «Облік і аудит» та сприяють систематизації теоретичного матеріалу, цілеспрямованій підготовці до семінарських занять та здавання іспиту. У них містяться робоча програма, контрольні питання по кожній темі, посилання на необхідну для освоєння матеріалу літературу, завдання різного ступеня складності, тест для перевірки рівня залишкових знань, список питань для підготовки до іспиту, термінологічний словник та завдання для виконання контрольної роботи. Методичні вказівки допомагають студентам в придбанні навиків самостійної роботи, як з літературою, так і при рішенні конкретних завдань. Таблиця 1. - Суттєві відмінності податкового, фінансового й управлінського обліку

Продовження табл. 1

Продовження табл. 1

Продовження табл. 1

РОБОЧА ПРОГРАМА ДИСЦИПЛІНИ «УПРАВЛІНСЬКИЙ ОБЛІК»

|

Рис. 3. Основні функції управлінського обліку

Рис. 3. Основні функції управлінського обліку