Приростный анализ выручки и затрат вред приятия ABC

Очень важно выделить устранимые затраты, которые не всегда совпадают с затратами, прямо отнесенными на определенный продукт или сегмент. Устранимые затраты — это приростные затраты, так как они имели место только когда подразделение существовало. Чтобы понять значение определения такой суммы устранимых затрат, предположим, что руководители и кураторы подразделения С перейдут в другое подразделение, когда данное подразделение прекратит работу. Из 16 500 ДЕ постоянных затрат подразделения С заработная плата этих служащих составляла 12 000 ДЕ. В результате сделанного нами предположения эффект от ликвидации подразделения С изменился. (ДЕ)

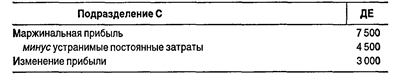

Согласно нашему предположению теперь устранимые постоянные затраты в случае ликвидации подразделения С составляют 4 500 ДЕ (16 500 ДЕ - 12 000 ДЕ). Вообще говоря, невыгодно ликвидировать какой-либо сегмент деятельности, для которого маржинальная прибыль превышает устранимые постоянные затраты. Это правило фактически определяет основную идею приростного анализа прибыли. Если мы применим это правило к примеру с предприятием ABC, анализ будет следующим:

В случае ликвидации подразделения С прибыль предприятия ABC действительно уменьшится на 3000 ДЕ. Этот вывод справедлив, несмотря на то, что в отчете о деятельности подразделения С показан убыток 9000 ДЕ. Таким образом, для решения о ликвидации неприбыльного сегмента (производственной линии, услуги или подразделения) требуются два инструмента анализа: 1) составление отчета с использованием маржинального подхода; 2) приростный анализ. Первый помогает определить устранимые постоянные затраты, которые являются релевантными в данном решении, а второй позволяет сравнивать операционные результаты для двух альтернатив: оставить сегмент или ликвидировать его.

|