Технология проведения организационного аудита

Структурная часть процесса аудита Содержание этапов процесса организационного аудита Основные принципы формирования процесса организационного аудита

Структурная часть процесса аудита

Упрощенная схема процесса управления любым видом деятельности представляется в виде следующей схемы (рис.7.12).

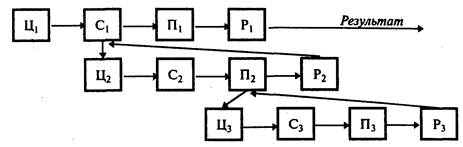

Рис. 7.22 Упрощенная схема процесса Процесс состоит из четырех этапов: выработка цели, оценка ситуации, определение проблемы, принятие решений. В зависимости от сложности и трудоемкости этапы могут представляться в виде либо иерархии процессов, либо простого набора процедур и операций. Так, например, этап С1 (рис.7.13) “оценка ситуации” может быть представлен в виде целого процесса Ц2-С2-П2-Р2, а каждый этап нового процесса — своим процессом, например, этап П2 — процессом Ц3-С3-П3-Р3 и т.д. до набора процедур и операций.

Рис. 7.13. Варианты расщепления этапов на процессы Процесс аудита отражает количественные и качественные изменения как явления во времени. Результат этого процесса — достижение цели аудита. С точки зрения системного подхода процесс аудита составляет часть общего процесса управления организацией. С учетом специфики терминологии аудита его этапы получили следующие наименования (рис.7.14): цели аудита (Ц), формирование набора рабочих стандартов (НС), выбор и заполнение учетных форм (УФ), выявление отклонений (П), оценка отклонений (О), принятие решения о дальнейших действиях (Р), составление аудиторского заключения (A3).

Рис.7.14. Схема этапов процесса аудита (1, 2,3,4- варианта решений): 1 - решение направлено на корректировку учетных форм, 2 - решение направлено на формирование нового или совершенствование старого набора стандартов, 3 -решение направлено на изменение цели аудита, 4 - решения нет, процесс заканчивается составлением аудиторского заключения (без оговорок или с оговорками)

Набор процедур для всех этапов одинаков и включает: разработку, согласование, утверждение, организацию и принятие. Каждая процедура состоит из следующего набора операций: определение, формулировка, расчет вариантов и средств реализации, накопление, хранение, обработка, анализ и оценка. Изображенные на рис. 7.14 варианты решений имеют следующие приоритеты: • В случае неудовлетворительных оценок результатов аудита необходимо принимать решения по варианту №1, при котором следует внимательно проанализировать все контролируемые параметры в учетных формах и скорректировать их количество и параметры контроля. • Если состав и содержание учетных форм соответствуют элементам контроля, то необходимо принимать решения по варианту №2. При этом следует проанализировать нормы, правила и стандарты на элементы системы управления и выявить устаревшие, ненужные или несоответствующие конкретным элементам системы управления. Если такие найдены, то следует в установленном порядке их изъять, скорректировать или ввести новые. • Если состав и содержание набора правил, норм и стандартов соответствуют требуемому состоянию элементов системы управления, то необходимо принимать решения по варианту №3. Этот вариант требует отказа от проведения аудита в дальнейшем и ликвидации данного элемента или всей системы управления, либо изменения самого элемента системы управления или системы в целом. Например, ликвидация компании и создание новой или подбор нового управленческого персонала или технологии управления. Результаты аудита предопределяют дальнейшие действия аппарата управления по изменению состояния объекта управления. Более детальный анализ этого процесса позволит профессионально использовать его возможности.

Содержание этапов процесса организационного аудита

Содержание этапа “цели аудита”. Исходя из приведенного в §7.1 определения аудита можно сформулировать общую цель аудита элементов систем управления: формирование мнения аудитора о степени соответствия реального состояния элементов системы управления организации (управленческой деятельности или механизма управления) или заявленных как реальные состояния принятым стандартам, правилам и нормам на базе законов и закономерностей организации и для организаций. Аудит призван определить, решена ли основная задача системы управления — сформирована ли профессиональная управленческая деятельность. Аудитор должен собрать достаточно свидетельств о деятельности организации для проведения аналитической работы с рабочими стандартами, касающимися системы управления. Общая цель аудита элементов систем управления состоит из ряда составляющих ее частных целей, отражающих глубину и широту проведения аудита. Исходя из этого, аудит элементов систем управления может проводиться как одним аудитором, так и группой аудиторов, специализированных по его видам и направлениям. Широта проведения аудита отражается в договоре на его осуществление. Содержание этапа “формирование набора рабочих стандартов”. Учитывая, что международные стандарты учета для аудита элементов систем управления находятся в процессе разработки, рассмотрим разработанные проекты стандартов на отдельные элементы системы управления. Набор разработанных рабочих стандартов существенно меньше требуемого для систем управления в целом. И эта работа, несомненно, будет продолжена. Теоретическая и методологическая суть формирования рабочих стандартов отражена в §7.3. Содержание этапа “выбор набора форм и их заполнение”. Организационный аудит элементов систем управления — это достаточно широкая сфера контрольной деятельности. Он предусматривает аудит организационных структур управления, конкретных схем органов управления, целей, функций, применяемых принципов и методов, технических средств и технологий управления. В дальнейшем при развитии аудита может потребоваться еще проводить и аудит аудита. В организационом аудите так же, как и в бухгалтерском учете, существует набор форм учета и отчетности, отражающих состояние ключевых элементов системы управления. Информация, отраженная в таких формах, и является предметом аудита. Разработка и совершенствование форм — естественная составляющая данного этапа. В §7.2 приведен характерный набор таких форм, составляющий лишь небольшую часть требуемого набора. Содержание этапа “выявление отклонений”. Сравнение данных, представленных в рабочих стандартах, с реально полученными аудиторами или синтезированными ими на основе косвенных данных, формирует отклонения. Сравниваемые значения проверяемых параметров с рабочими стандартами заносят в таблицу, которая составляет неотъемлемую часть при оформлении аудиторского заключения. Содержание этапа “оценка результатов аудита”. Величина отклонений, зафиксированная в таблице, является основанием для оценки результатов аудита. Оценка отражает уровень функционирования системы управления и имеет четыре значения: стабильно профессиональный, преимущественно профессиональный, непрофессиональный. Оценка фиксируется в табл. 7.3. Таблица 73. Оценочная таблица Вид и направление аудита ________________________________________________ ________________________________________________________________________ Таблица 7.4. Форма аудиторского заключения

Содержание этапа “принятие решения о дальнейших действиях ”. На рис 7.14 рассмотрены основные варианты действий руководителя при неудовлетворительных результатах, полученных при сопоставлении реальных и требуемых данных аудитором. Содержание этапа “аудиторское заключение”. Аудиторское заключение — важнейший документ, отражающий все этапы процесса аудита элементов систем управления. Общий подход к составлению аудиторского заключения, несомненно, должен отражать международные нормативы аудита. Структура аудиторского заключения независимо от полученных результатов должна включать восемь основных частей: наименование заключения, адресат аудиторского заключения, вводную часть, сферу аудита, мнение аудитора, название аудиторской фирмы (полное и краткое) и ее реквизиты, подписи аудиторов, дату аудиторского заключения. Для аудита элементов систем управления рассмотренная структура заключения целесообразна. Она послужила основой для разработки варианта формы заключения и его заполнения для аудита элементов систем управления (табл.7.4).

Таблица 7.4 Форма аудиторского заключения

Продолжение

|