Проектними ризиками. 1.Визначення (ідентифікація) проектних ризиків.При прийнятті рішення про доцільність вкладання коштів в інвестиційний проект

1.Визначення (ідентифікація) проектних ризиків. При прийнятті рішення про доцільність вкладання коштів в інвестиційний проект, необхідно визначити фактори ризику, етапи та конкретні роботи, при виконанні яких виникає ризик, тобто встановити потенційні сфери ризику, а потім їх ідентифікувати. Процес ідентифікації окремих видів проектних ризиків здійснюється у такій послідовності: а) на першій стадії у розрізі кожного реального інвестиційного проекту визначаються властиві їм зовнішні або екзогенні ризики. У зв’язку з специфікою інвестиційного проекту окремі з розглянутих, що не відповідають специфіці або не суттєвості, у процесі класифікації видів ризиків із формованого переліку виключаються; б) визначається перелік внутрішніх або ендогенних (специфічних) проектних ризиків, що властиві конкретним інвестиційним проектам; в) прогнозується загальний портфель ризиків, пов’язаний із здійсненням даного інвестиційного проекту та визначаються заходи щодо їх мінімізації. У процесі ідентифікації ризиків використовують методи якісної оцінки ризиків до яких відносять метод аналізу доречності витрат та метод аналогій. Метод доречності витрат орієнтується на виявлення соціальних зон ризику та базується на припущенні, що перевитрачання коштів може бути спричинено одним або декількома із чотирьох наступних факторів: недооцінка вартості проекту у цілому або його окремих етапів ще на початку передінвестиційних досліджень; зміна границь проектування, обумовлена непередбаченими обставинами; невідповідність потужності машин, механізмів та обладнання від передбачених проектними рішеннями; збільшення вартості проекту у порівнянні з початковою внаслідок інфляції або зміни податкового законодавства. Ці фактори можуть бути деталізовані. У кожному конкретному випадку неважко скласти контрольний перелік можливого підвищення витрат за статтями для кожного варіанту проекту або його елементів. Процес затвердження асигнувань розбивається на стадії, які мають бути пов’язані із етапами реалізації проекту та базуються на додатковій інформації про проект, яка надходить у процесі його розробки. Поетапне виділення коштів дає можливість інвестору при перших ознаках того, що ризик вкладень росте, або призупинити фінансування проекту, або ж почати шукати заходи, які б забезпечували зниження витрат. Метод аналогій означає, що при аналізі ризикованості нового проекту будівництва промислового об’єкта корисними можуть бути свідчення про наслідки впливу несприятливих факторів на інші вже реалізовані аналогічні проекти. У зв’язку з цим певний інтерес представляє досвід авторитетних консалтингових компаній, які публікують регулярні коментарії про тенденції, що спостерігаються у найбільш важливих зонах ризику будівництва промислових об’єктів (наприклад, про тенденції зміни попиту на конкретну продукцію, цін на сировину, паливо та землю, рейтинг надійності проектних, підрядних, інвестиційних та інших компаній). Проте керуючись методом аналогій, слід бути обережним, так як, навіть базуючись на самих тривіальних та відомих випадках невдалого завершення проекту, дуже важко сформулювати передумови для аналізу ризиків, тобто підібрати вичерпний та реалістичний набір можливих сценаріїв зриву проекту. Справа у тому, що для більшості подібних ситуацій характерні наступні особливості: брати до уваги невдало завершені аналогічні проекти, але детально аналізувати причини невдач; позитивні (вдалі) проекти екстраполювати на перспективу, але з урахуванням умов, що постійно змінюються; постійно вивчати конкурентне середовище, у якому буде експлуатуватися проект. Процес ідентифікації притаманний усім етапам життєвого циклу проекту. У зв’язку з цим, основними завданнями на початковому етапі управління ризиками є: моніторинг зовнішніх умов реалізації проекту; збір додаткової інформації за найважливішими для даного проекту ризиками; внесення коректив у початкові оцінки проектних ризиків з урахуванням додаткової інформації за ризиками, пов’язаними із змінами зовнішніх умов реалізації проекту та змінами у самому проекті; регулярне інформування керівника проекту про внесені корективи. 2.Формалізований опис невизначеності проектного фінансування. Для більш повного аналізу проектів інвестору пропонується проводити формалізований опис невизначеності фінансування. Це пов`язано з тим, що умов реалізації проекту може бути багато, і для кожної з них необхідно скласти відповідні сценарії або утворити обмеження на значеннях основних технологічних, економічних і т.п. параметрів проекту. Крім того, окремо повинні бути вказані витрати, які відповідають різним умовам реалізації проекту (включаючи можливі санкції та витрати, пов`язані з страхуванням та резервуванням). Опис невизначеності включає у себе визначення вартості невизначеності, очікуваного інтегрального ефекту за проектом та ін. Вартість невизначеності - це концепція, з допомогою якої визначається максимальна сума грошей, сплачених за інформацію, використання якої знизить ступінь невизначеності по проекту. Вона визначається як очікувана цінність можливих вигод, від яких відказуються через рішення відхилити проект, або очікувану суму втрат, які можуть виникнути внаслідок прийняття проекту. Для врахування всіх імовірних варіантів реалізації проекту пропонується визначати очікуваний інтегральний ефект. Якщо ймовірність різних умов реалізації проекту відома відносно точно, то очікуваний інтегральний ефект розраховується за формулою математичного очікування: Еоч = де, Еоч - очікуваний інтегральний ефект проекту; Еi - інтегральний ефект при і-тій умові реалізації; Рi - ймовірність реалізації цієї умови. У свою чергу, у загальному випадку розрахунок очікуваного інтегрального ефекту рекомендується здійснювати за формулою: Еоч = JEmax + (1- j) Emin (4.2) де Emax та Emin - найбільше та найменше з математичних очікувань інтегрального ефекту по допустимим імовірнісним розподілам; J - спеціальний норматив для врахування невизначеності ефекту, який відображає систему переваг відповідного господарського суб`єкту в умовах невизначеності (рекомендується, щоб J=0,3). 3. Розрахунок показників ризику вкладення інвестицій. Кількісна оцінка ризику, тобто числове визначення розмірів окремих ризиків та ризику проекту у цілому, є складнішою на відміну від якісної. Спочатку усі ризику мають бути виміряні у одиницях, властивих лише їм, а потім у грошових одиницях, і на кінець, оцінюється ризик проекту у цілому. Найбільш очевидним способом оцінки ризику є імовірнісна оцінка. Імовірність означає можливість отримання певного результату. Стосовно до задач інвестування методи імовірності зводяться до визначення імовірності настання певних подій та вибору із декількох можливих подій самого імовірного, якому відповідає найбільше числове значення математичного очікування. Математичне очікування будь-якої події дорівнює абсолютній величині цієї події, помноженій на імовірність її настання. Наприклад. Є два варіанти вкладення капіталу – А та Б. Встановлено, що у варіанті А отримання прибутку у сумі 30 тис. грн. має р =0,5, а у варіанті Б отримання прибутку у сумі 50 тис. грн. має імовірність р =0,4. Тоді очікуваний прибуток від вкладення капіталу (тобто математичне очікування) становитиме А – 30* р = 30*0,5 = 15 тис. грн., Б – 50* р = 50*0,4 = 20 тис. грн. Імовірність настання певної події може бути визначена об’єктивним або суб’єктивним методом. Об’єктивний метод визначення імовірності базується на вирахуванні частоти, з якою стається дана подія. Наприклад. Якщо відомо, що при вкладенні капіталу у будь-який проект прибуток у сумі 100 тис. грн. був отриманий у 30 випадках із 100, то імовірність отримання такого прибутку становитиме 30:100=0,3. Суб’єктивний метод визначення імовірності базується на використанні суб’єктивних критеріїв, які базуються на різних припущеннях, у тому числі: інформації та особистого досвіду оцінювачів, думки фінансового консультанту тощо. Коли імовірність визначається суб’єктивно, то різні люди можуть встановлювати різне значення імовірності для однієї і тої ж події і робити вибір по-своєму. Наприклад, якщо відомо, що при інвестуванні капіталу у будь-який захід із 120 випадків прибуток 25 тис. грн. був отриманий у 48 випадках (р=0,4), прибуток 20 тис. грн.. – у 36 випадках (р=0,3), а прибуток – 30 тис. грн. – у 36 випадках (р=0,3), то середнє очікуване значення становитиме 25*0,4 +20*0,3+30*0,3= 25 тис. грн. Для прийняття остаточного рішення необхідно визначити показник коливання, тобто визначити міру коливання можливого результату. Коливання представляє собою ступінь відхилення очікуваного значення від середнього. Для його оцінки на практиці як правило використовують два критерії – дисперсію та середньоквадратичне відхилення. Дисперсія – це середньозважене значення квадратів відхилення дійсних результатів від середньо очікуваних, та визначається за такою формулою: σ2= де σ2 – дисперсія; n – число спостережень; Еі – можливий наслідок для події Е;

Рі – імовірність значення події. Середньоквадратичне відхилення (σ) визначається за формулою: σ= Розглянемо механізм оцінки ризиків на основі визначення середньоквадратичного відхилення за проектом А, використавши дані таблиці 4.2. Таблиця 4.2.

Припускаючи, що усі величини за проектом розподілені нормально, тобто доходи розподілені рівномірно між високими та низькими значеннями сподіваних доходів, можна визначити міру мінливості доходів кожного проекту, а також визначити їх відносну ризикованість. Для цього слід відняти по черзі значення доходів (100, 333 та 500) від сподіваного доходу (320), тобто (Е - Використавши дані прикладу, складемо таблицю вирахування стандартного відхилення (див. табл.4.3.) Таблиця 4.3.

Стандартне відхилення = Це означає, що значення проекту будуть знаходитися “+” або “–“ (127) від сподіваного доходу (320), тобто в межах від 193 до 447. Для аналізу результатів та витрат, передбачених інвестиційним проектом, як правило використовують і коефіцієнт варіації, який дозволяє визначити рівень ризику, при умові якщо показники середніх очікуваних доходів відрізняються між собою. Розрахунок коефіцієнту варіації (CV) здійснюється за такою формулою: CV = Для найкращої ілюстрації механізму оцінки ризику на основі коефіцієнта варіації дані попереднього розрахунку доповнимо аналогічними показниками за проектом Б та визначимо коефіцієнти варіації (таблиця 4.4.). Таблиця 4.4.

Таким чином, навіть якщо сподіваний доход проекту А такий же як проекту Б, ризик або стандартне відхилення проекту А менший, відповідно сприятливішим є співвідношення ризику та доходу. Коли порівнюються коефіцієнти варіації різних проектів, то перевагу має той проект, де цей коефіцієнт нижчий. Отже, сприятливішим є відношення ризику та доходу. Попри те, що сподівані доходи однакові, гроші вкласти краще у проект А, бо він менш ризиковий ніж проект Б. Вихідним пунктом інвестиційних розрахунків повинні бути передбачені потоки грошових коштів, які б не лише забезпечували обслуговування боргу, але й створювали б запас міцності на випадок настання ризику, а оскільки основними характеристиками інвестиційного проекту є елементи грошового потоку та коефіцієнт дисконтування то врахування ризику повинно здійснюватися поправкою одного з цих параметрів. Враховуючи це, при аналізі інвестиційних ризиків варто використовувати наступні моделі. Перша пов`язана з коригуванням грошового потоку та подальшим розрахунком чистої приведеної вартості (NPV) для усіх варіантів проектів. Методика аналізу в цьому випадку передбачає що: Ø по кожному проекту будують три його можливі варіанти розвитку: песимістичний, найбільш імовірний, оптимістичний; Ø по кожному з варіантів вираховується відповідний NPV, тобто одержують три величини: NPVp, NPVml , NPVo ; Ø для кожного проекту вираховується розмах варіації NPV по формулі: R(NPV) = NPVo - NPVp; Ø з двох проектів, що порівнюються найбільш ризиковим вважається той, в якого розмах варіації NPV більший. Наприклад, проекти А та Б мають однаковий термін реалізації (5 років), та однакові грошові надходження. Ціна капіталу складає 10%. Вирахувавши вихідні дані та результати за проектами (див. табл. 4.5.) ми приходимо до висновку, що проект Б “обіцяє” більший NPV, проте він є більш ризиковим. Таблиця 4.5.

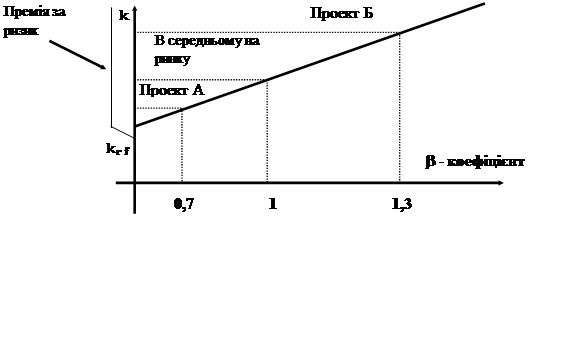

Існує також модифікація розглянутої методики, яка передбачає застосування кількісних імовірнісних оцінок. В цьому випадку методика буде мати такий вигляд: по кожному варіанту вираховується песимістична, найбільш імовірна та оптимістична оцінка грошових надходжень та NPV; для кожного проекту значенням NPVp, NPVml, NPVo присвоюється імовірність їх здійснення; для кожного проекту вираховується імовірне значення NPV, зважене по присвоєним імовірностям, та середнє квадратичне відхилення від нього; проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Інша модель передбачає поправку на ризик для коефіцієнту дисконтування. Відомо, що для більшості інвестиційних проектів, які передбачають класичну систему інвестування, ріст коефіцієнту дисконтування веде за собою зменшення приведеної вартості і, відповідно, NPV. Логіка такої методики може бути представлена таким чином (рис. 4.3.).

Рис. 4.3. Графік взаємозв`язку коефіцієнта дисконтування

|

(4.1)

(4.1) (4.3)

(4.3) - сподіване значення події Е;

- сподіване значення події Е; (4.4)

(4.4) )

)

). Потім одержані значення виводяться в квадрат.

). Потім одержані значення виводяться в квадрат. = 127.

= 127. (4.5)

(4.5)