Основная часть

Дипломная работа выполняется на базе теоретических знаний и практических навыков, полученных выпускником в течение всего срока обучения в соответствии с программой подготовки. Дипломная работа должна иметь научно-исследовательскую или производственную направленность и может быть связана с решением научно-производственных задач. При этом она должна быть преимущественно ориентирована на знания, полученные в процессе обучения и подтверждать профессиональные компетенции студента. Дипломная работа может быть следующего типа: – научно-исследовательская – посвящена теоретическим и экспериментальным исследованиям объектов профессиональной деятельности и должна завершаться изложением мероприятий и предложений, в которых могут быть реализованы итоги научных исследований; - организационно-управленческая – связана с решением конкретных производственных задач, определением эффективности предложенных в ней проектных решений (мер, мероприятий), анализом риска и разработкой организационно-технических мероприятий, направленных на повышение устойчивости функционирования исследуемого объекта.

В основной части ВКР бакалавра освещаются теоретические и практические аспекты, связанные бухгалтерским учетом и экономическим анализом (или аудитом) соответствующего объекта в рамках выбранной темы. Содержание работы должно соответствовать ее теме и оглавлению.

В первой главе ВКР бакалавра рекомендуется представить экономическую характеристику организации, на базе которой выполнена работа, и раскрыть теоретический аспект изучаемых вопросов.

В первом параграфе данной главы следует привести описание организации, в том числе: - ее местоположение; - размер и значение организации в развитии экономики Иркутска, Иркутской области или отдельной отрасли; - организационно-правовую форму; - основные виды деятельности организации (в данном пункте недопустимым является переписывание устава организации – материал излагается кратко, «своими словами» на основании ознакомления с организацией в ходе прохождения на ней производственной (преддипломной) практики; - организационную структуру организации и проанализировать организационную структуру ее бухгалтерской службы. Изложение данных вопросов должно быть дополнено их иллюстрацией с использованием схем; - основные особенности бизнес-процессов, осуществляемых организацией с акцентированием внимания на тех из них, которые оказывают влияние на организацию бухгалтерского учета и особенности экономического анализа выбранного объекта исследования. Например, при изложении темы «Учет и анализ материально-производственных запасов» в данном параграфе, помимо общих сведений о предприятии, целесообразно изложить следующие вопросы: - основные материалы, используемые в производственном процессе; - физико-химические особенности, оказывающие влияние на учет материалов (например, наличие норм естественной убыли, необходимость особых условий для складирования, необходимость строгого контроля сохранности ценностей, в частности взрывчатых веществ, драгоценных металлов и т.п.); - особенности организации складского хозяйства на предприятии; - перечень основных поставщиков, а также описание условий взаимоотношений организации с этими поставщиками (на каких условиях осуществляется поставка материальных ценностей и т.п.). - основные экономические показатели функционирования организации в динамике за три-пять лет (в т.ч. не связанные с темой ВКР бакалавра, такие как выручка, прибыль от основной деятельности, среднесписочная численность сотрудников, среднегодовая стоимость активов и т.п.).

Во втором параграфе первой главы дается общая теоретическая характеристика объекта, выбранного для исследования. В частности, излагаются следующие вопросы: - на основании обзора источников литературы по выбранному направлению (в т.ч. нормативно-правовой базы, международных стандартов финансовой отчетности, энциклопедических изданий) приводятся различные определения выбранного объекта, дается их критическая оценка с выражением собственного мнения о полноте раскрытия сущности объекта в соответствующих определениях; - приводятся различные классификации выбранного объекта, которые встречаются в литературе по выбранному направлению и используются на практике. Несмотря на то, что первая глава носит преимущественно теоретический характер, в ней указывается, какие конкретно объекты организации, на базе которой выполняется выпускная квалификационная (дипломная) работа, относятся к соответствующим группам по каждому классификационному признаку; - делается обзор литературы, использованной при подготовке ВКР бакалавра, как с позиции бухгалтерского учета, так и с позиции экономического анализа (или аудита). Подобная структура первой главы не является обязательной, она может быть изменена при условии изложения в тексте соответствующих вопросов (например, параграфы могут быть переставлены местами и т.п.) Таким образом, в первой главе ВКР бакалавра студент показывает умение самостоятельно излагать и систематизировать различные точки зрения и подходы к решению конкретного вопроса, а в случае необходимости умение высказать свое отношение к решению поставленной им проблемы теоретического плана. Рекомендуемый объем первой главы ВКР бакалавра составляет 10-20 страниц.

Во второй главе ВКР бакалавра рекомендуется описать и проанализировать действующую методику учета выбранного объекта в организации, на базе которой выполнена работа, критически оценить ее, сопоставить с требованиями нормативно-правовых актов, мнением специалистов, изложенным в использованных литературных источниках.

В первом параграфе второй главы должен быть рассмотрен порядок ведения синтетического и аналитического учета операций, совершаемых с объектом, выбранным для исследования. Здесь подробно описывается: - отражение основных хозяйственных операций, совершаемых с выбранным объектом, на счетах бухгалтерского учета с учетом специфики работы конкретного хозяйствующего субъекта (отраслевой принадлежности, принятых элементов учетной политики и т.п.). Излагаемый материал подкрепляется ссылкой на конкретные пункты нормативных документов, регулирующих соответствующий участок учетной работы, положения, закрепленные в учетной политике организации; - порядок ведения аналитического учета в конкретной организации с характеристикой субсчетов, открытых к счетам первого порядка в организации, субконто (аналитических признаков) в разрезе которых ведется аналитический учет. Бухгалтерские записи, с использованием которых осуществляется отражение хозяйственных операций на счетах бухгалтерского учета, рекомендуется приводить в табличном виде (табл. 1) с использованием примера, который является сквозным для всей второй главы (пример может быть построен как на реальных данных, так и на смоделированных данных, отражающих специфику работы организации).

Таблица 1 Пример таблицы, используемой для описания порядка учета хозяйственных операций, совершаемых с объектом исследования

Данная таблица может быть дополнена, например, введением столбца, содержащего информацию о документе, на основании которого в учете отражается соответствующая операция и т.п. Использование табличной формы повышает наглядность излагаемого материала, облегчает его проверку руководителем (консультантом) ВКР бакалавра. Работа со сквозным примером помогает студенту продемонстрировать знание закономерностей формирования показателей в бухгалтерском учете (например, при вводе в эксплуатацию объекта основных средств его стоимость должна быть сформирована из всех затрат, непосредственно связанных с доведением объекта до состояния пригодного для использования, и до этого учтенных по дебету счета 08 «Вложения во внеоборотные активы»; определенный при вводе срок полезного использования и первоначальная стоимость объекта определяют сумму ежемесячной амортизации и т.д.). В случае большого объема вопросов, излагаемых в данном параграфе, он может быть дополнительно разбит на подпарарафы, однако при этом следует учитывать, что объем каждого подпараграфа не может быть менее 5 страниц. В этом же параграфе второй главы необходимо в обязательном порядке выявить проблемы в учете выбранного объекта, которые уже существуют у конкретной организации, либо могут возникнуть при совершении операций с объектом, и предложить пути их решения. Это вносит необходимый элемент конструктивизма в содержание ВКР бакалавра. Проблемы, которые уже существуют в организации, могут быть выявлены в ходе прохождения в ней производственной (преддипломной) практики в результате беседы со специалистами бухгалтерской службы хозяйствующего субъекта. В случае отсутствия проблем в учетной работе в конкретной организации (хотя представляется, что такое маловероятно), необходимо с использованием дополнительной литературы, писем и разъяснений Минфина РФ и ФНС выявить потенциально возможные проблемы в учете выбранного объекта и, проанализировав возможные пути их решения, предложенные в литературе, сформулировать свою точку зрения по рассматриваемому вопросу. Это позволит студенту продемонстрировать приобретенные им навыки выработки профессионального суждения, без которого ведение бухгалтерского учета на современном этапе развития экономики является невозможным.

Во втором параграфе второй главы должен быть рассмотрен порядок документального оформления финансово-хозяйственных операций, совершаемых с объектом исследования. Здесь излагается: - общая схема и график документооборота или документопотока по изучаемому вопросу, применяемые в конкретной организации, в том числе приводится краткая характеристика каждого из заполняемых первичных документов, с указанием момента составления документа, операции, оформляемой документом, лиц, участвующих в составлении первичного документа, особенностей его принятия к учету в конкретной организации. Изложение соответствующих вопросов целесообразно сопровождать графической иллюстрацией соответствующих вопросов. Одним из наиболее наглядных способов представления материала является их иллюстрация с использованием схемы внутриструктурных и межструктурных информационных потоков (см. табл. 2). Студент может выбрать иной наглядный порядок представления информации; - порядок формирования и содержание основных учетных регистров, связанных с объектом ВКР бакалавра; - раскрытие информации о соответствующем объекте в бухгалтерской отчетности с указанием строк и оценки соответствующего объекта, отражаемого по конкретной строке формы бухгалтерской отчетности. Особое внимание при этом уделяется Пояснениям к отчетности, содержащим информацию о рассматриваемом объекте, составляемым в организации. - Таблица 2 Организационная схема внутриструктурных информационных потоков

Условные обозначения на схеме:

- совершение какой-либо операции с документом; - движение документа; - перенос данных из одного документа в другой.

- сделанные выводы по организации документооборота и предложения, направленные на его улучшение по конкретному объекту учета, с иллюстрацией того, каким образом указанные предложения повлияют на обработку учетной информации; Описание документооборота следует в обязательном порядке сопровождать заполнением и приложением набора первичных документов с их последующей обработкой с использованием какого-либо программного продукта по автоматизации бухгалтерского учета, например, используемого в организации (далее контрольный пример). Контрольный пример состоит из трех частей: входная информация, база данных и выходная информация. Контрольный пример должен быть сквозным (например, приобретается станок, данный станок доставляется в организацию, передается в монтаж, вводится в эксплуатацию с определением первоначальной стоимости, исходя из общей величины затрат на его приобретение и доведение до состояния пригодного для использования, и срока полезного использования, амортизируется, исходя из определенного при вводе в эксплуатацию срока полезного использования, модернизируется и реализуется по истечении определенного периода с учетом первоначальной стоимости и суммы накопленной амортизации по объекту и с определением финансового результата от реализации). Его выполнение желательно в незаполненной («пустой») базе программного продукта, что будет являться косвенным доказательством работы, самостоятельно выполненной студентом. Данные для контрольного примера могут быть смоделированы с учетом специфики функционирования конкретного хозяйствующего субъекта. Входная информация содержится в первичных документах бухгалтерского учета, данные которых вводятся в программу бухгалтером-оператором. Все первичные документы, имеющие печатную форму, распечатываются и прикладываются в порядке логики построения графика документооборота в качестве приложений к бакалаврской работе. В случае отсутствия печатной формы у документа, с использованием функции Print Screen («PrtSc») в буфер обмена копируется его оконная форма, которая также приводится в качестве приложения. Обязательным является формирование всего комплекта первичных документов по объекту, охватывающих весь жизненный цикл объекта и весь цикл учетной работы. Базу данных образуют различного рода справочники, используемые в процессе учетной работы, содержащие информацию по различным аналитическим признакам, используемым при учете соответствующего объекта (например, при рассмотрении вопросов, связанных с учетом материально-производственных запасов в базе данных содержатся справочники «Материалы», «Контрагенты», «Склады», «Материально-ответственные лица». Выходная информация представляется в виде различных ведомостей, журналов, карточек счетов и субконто (аналитических признаков) и т.п., в которых в систематизированном виде представляется информация по учету соответствующего объекта. Выполнение контрольного примера придает содержанию второй главы ВКР бакалавра конструктивный характер, позволяет студенту продемонстрировать навыки автоматизированного ведения бухгалтерского учета с использованием современных программных средств. По согласованию с руководителем структура второй главы также может быть изменена, при условии изложения в ней сути обозначенных выше вопросов. В частности, может быть использован подход, когда вопросы бухгалтерского учета объекта излагаются пооперационно. Например, сначала вопросы учета и документального оформления поступления основных средств, затем их использования и выбытия и т.п. Итогом второй главы должны быть выводы, вытекающие из проведенного анализа действующей практики учета выбранного объекта исследования в конкретной организации, и, возможно, рекомендации по совершенствованию учетной работы в организации. Примерный объем второй главы бакалаврской работы составляет 20-30 стр. Если работа выполняется по теме «Бухгалтерский учет и экономический анализ расходов на содержание учреждения», то рекомендуется рассмотреть следующие вопросы: - теоретические основы расходов учреждения; раскрыть понятия: расходы учреждения и расходы бюджета; классификацию расходов бюджета по функциональному признаку и экономическому содержанию; - учет санкционирования расходов бюджета (учет бюджетных ассигнований, лимитов бюджетных обязательств, принятых бюджетных обязательств); регистр аналитического учета, бухгалтерские записи по отражению доведенных бюджетных ассигнований, полученных лимитов бюджетных обязательств, принятых бюджетных обязательств; - учет расходов учреждения: бухгалтерские записи на счетах учета по отражению произведенных (начисленных) расходов, регистры синтетического учета по отражению расходов учреждения, учет кассовых выбытий со счета бюджета; - порядок закрытия счетов по отражению расходов учреждения и составление справки по заключению счетов бухгалтерского учета отчетного финансового года; - формирование финансового результата деятельности учреждения и отражение на счетах бухгалтерского учета, схема определения финансового результата.

Третья глава ВКР бакалавра посвящена экономическому анализу определенной стороны хозяйственной деятельности рассматриваемой организации, связанной с выбранным объектом исследования. Анализ должен быть направлен на выявление резервов повышения эффективности производства, определение факторов, влияющих на показатели оценки финансово-хозяйственной деятельности организаций. Он может носить технико-экономический характер с учетом отраслевых особенностей предприятия. Собирая материал для аналитической главы, следует охарактеризовать системы аналитических показателей и источники информации для их получения, сделать обзор методик экономического анализа по конкретному направлению, наполнить аналитические таблицы исходными данными для анализа – данными конкретного хозяйствующего субъекта. Таким образом, особенностью данной главы является то, что она носит конструктивный характер и строится на основе анализа конкретных данных организации. Третья глава обычно включает 1-2 теоретических параграфа, посвященных критическому обзору предлагаемых в литературе методик анализа и несколько практических разделов, содержащих анализ соответствующих показателей на примере конкретной организации.

В первом параграфе третьей главы должны быть рассмотрены следующие вопросы: - цель и задачи проведения анализа того показателя (направления анализа), которому посвящен данный раздел (прибыли, себестоимости и др.); - характеристика источников информации, используемых для анализа: форм бухгалтерской, статистической и налоговой отчетности, учетных регистров, первичных документов, используемых при анализе; - стандартные приемы анализа информации бухгалтерской отчетности и иных источников информации: горизонтальный, вертикальный, трендовый, коэффициентный анализ, их достоинства и недостатки, методы факторного анализа изменения экономических показателей, используемые при проведении анализа соответствующего объекта. - предлагаемые в экономической литературе отечественные и зарубежные методики анализа соответствующего объекта. Рекомендуется подробно остановиться на двух-трех методиках, предлагаемых в специальной литературе, дать их сравнительную оценку, показать, какие из них, с точки зрения студента, являются наиболее эффективными. После изучения методик следует выбрать одну из них с приведением соответствующего обоснования и провести анализ изучаемого показателя на примере конкретной организации в практических параграфах третьего раздела.

В последующих параграфах третьей главы приводятся результаты анализа выполнения плана, динамики показателей, их структуры, оценивается влияние различных факторов на отклонение от плана (или другой базы) по тому показателю (или ряду взаимосвязанных показателей), анализу которого посвящен третий раздел. Необходимо, чтобы в этих параграфах был сделан экономически обоснованный подсчет выявленных резервов (увеличения объема продукции, снижения себестоимости, повышения прибыли и рентабельности, ускорения оборачиваемости оборотных активов), указаны конкретные мероприятия и даны рекомендации по использованию выявленных резервов. Для обработки информации необходимо использовать весь арсенал приемов и способов, которые известны студенту. Изложение материала должно быть последовательным и логичным, от рассмотрения наиболее общих итоговых показателей к частным. Цифровой материал должен оформляться в виде аналитических таблиц. В таблицах должны быть приведены не только те или иные показатели, но и отражена их взаимная зависимость, влияние одних показателей на другие. Для наглядности рекомендуется строить графики. Итогом данной главы должны быть выводы, вытекающие из результатов анализа и сформулированные в виде предложений, направленных на улучшение финансово-хозяйственной деятельности организации. Если студент не смог выявить проблем в функционировании организации и резервов повышения эффективности ее финансово-хозяйственной деятельности, то, возможно, что могут быть выявлены недостатки методики анализа соответствующего объекта или спорные моменты в методике анализа. Это можно сделать с использованием материалов периодической печати в области экономического анализа финансово-хозяйственной деятельности. Без изложения соответствующих вопросов невозможно убедиться в умении студента выявлять проблему, ставить задачу и искать ее решение, что является необходимым умением высококвалифицированного специалиста на сегодняшний день.

В отдельном параграфе третьей главы ВКР бакалавра излагаются вопросы, посвященные проведению экономического анализа соответствующего объекта с привлечением современного программного обеспечения, с использованием методов экономико-математического моделирования и статистического анализа. В частности, с использованием программы электронных таблиц Microsoft Excel должно быть осуществлено прогнозирование основных экономических показателей в рамках выбранной темы исследования. Для этих целей осуществляется формирование исходной базы для прогнозирования, в качестве которой выступают данные за 2-3 года поквартально (8-12 кварталов). Исходные данные оформляются в виде таблицы, на основании которой строятся графики динамики соответствующих экономических показателей. Далее на построенный по исходным данным график динамики добавляется линия тренда. При этом из предложенных системой вариантов построения линии тренда, обеспечивающих различный уровень достоверности аппроксимации, для расчета прогнозного уровня выбирается та аппроксимация, которой соответствует максимальное значение коэффициента достоверности аппроксимации R2. При выполнении прогноза по данным временного ряда в уравнении линии тренда вида y = f (x) в качестве значения аргумента x используется следующий за последним отчетным периодом порядковый номер квартала. Например, после обработки данных за 8 кварталов, следующий период, на который будет строиться прогноз, имеет индекс 9. Следовательно, в уравнение линии тренда следует подставить значение аргумента x = 9 и т.д. Например, в табл. 3 представлены исходные данные для прогнозирования уровня объема продаж.

Таблица 3 Исходные данные для прогнозирования уровня объема продаж

На основании данной таблицы строится график динамики объема продаж (см. рис. 1) на котором «щелчком» собственно по линии графика вызывается всплывающее меню, позволяющее выбрать команду «Добавить линию тренда».

Рис. 1. Вызов всплывающего меню, позволяющего добавить на график линию тренда

В открывшемся окне «Параметры линии тренда» выбирается ее вид, задаются необходимые параметры: «Показывать уравнение на диаграмме» (MS Excel рассчитает параметры уравнения регрессии) и «Поместить на диаграмму величину достоверности аппроксимации» (для оценки уровня ошибки аппроксимации) (рис. 2).

Рис. 2. Оконная форма меню задания параметров линии тренда Результатом выполнения указанных действий будет добавление на построенную ранее диаграмму линии тренда с выводом ее уравнения и величины достоверности аппроксимации (рис. 3). Далее необходимо последовательно рассмотреть все виды функций, определяющих тип линии тренда и выбрать тот, который обеспечивает наилучший уровень аппроксимации.

Рис. 3. График динамики объема продаж организации с добавленной на него линией тренда

Для прогнозирования значения объема продаж на 1-ый квартал 2012 года в уравнение линии тренда необходимо подставить значение х = 13. В результате получаем:

Объем продаж прогноз 1-ый квартал 2012 = 19,731 * 13 + 426,17 = 682,67 тыс. руб.

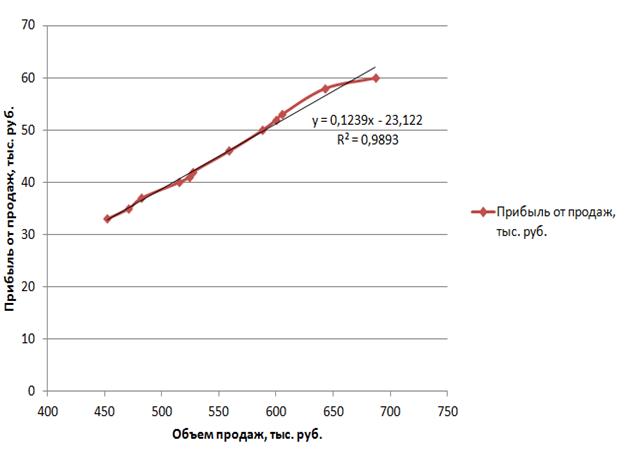

В аналогичном порядке выполняется прогноз уровня показателя по модели факторной зависимости (при этом в качестве графика выбирается «Точечная диаграмма») (см. рис. 4). В данном случае при построении модели y = f (x) в качестве аргумента x выступает экономический показатель (фактор), влияющий на показатель y. В этом случае вначале находится прогнозное значение аргумента x по уравнению линии тренда из анализа динамики -

Прибыль от продаж V = 682,67 = 0,1239*682,67 – 23,122 = 61,46 тыс. руб.

Все расчеты по определению прогнозных значений показателей должны быть приведены в тексте ВКР бакалавра следом за соответствующим графиком, иллюстрирующим тенденции изменения соответствующего экономического показателя.

Рис. 4. График функциональной зависимости прибыли от продаж,

, (2.1)

которая может быть представлена, например, моделью аддитивного типа:

(2.2)

Задача бухгалтера-аналитика в данном случае состоит в том, чтобы не просто выстроить модель с использованием программного продукта (в Microsoft Excel для решения соответствующей задачи необходимо использование встроенной функции «ЛИНЕЙН»), но построить правильную математически и экономически обоснованную модель, сформировать по результатам ее анализа аналитическое заключение. Существуют правила математической статистики, позволяющие построить модель линейной множественной регрессии и протестировать ее. Для построения экономически обоснованной модели должны быть соблюдены следующие условия: 1. Необходимо отобрать значимые с экономической точки зрения факторы для анализа. То есть должна существовать определенная экономическая логика взаимосвязи фактора и результирующего показателя. Это связано с тем, что математический инструментарий позволит увязать в рамках одной модели практически любые, даже совершенно не связанные между собой факторы. А, следовательно, задача выбора факторов является в данном случае основной. Наличие взаимосвязи между факторами и теснота этой взаимосвязи проверяются расчетом коэффициента корреляции между фактором и результирующим показателем. В том случае, если значение коэффициента корреляции находится на уровне не позволяющем сделать вывод о наличии тесной взаимосвязи между фактором и результирующим показателем, то соответствующий фактор элиминируется; 2. Факторы, включенные в модель, не должны по возможности повторять друг друга. В противном случае влияние некоторых факторов будет учтено несколько раз, в то время как влияние других факторов будет недооценено; 3. Желательно чтобы все факторы имели бы измеритель, который бы относился к одной группе (натуральные, трудовые, денежные). Результирующий показатель может иметь иной измеритель, но при этом все данные должны быть сопоставимыми (приведены в случае необходимости в сопоставимый вид); 4. При наличии сезонного характера изменения результирующего фактора, необходимо по возможности избежать использования данных за различные сезоны. Это связано с тем, что натуральные показатели, которые определяют факторы (аргументы), как правило, не испытывают на себе действие сезонности. В результате, с помощью одной модели можно увязать факторы и средств труда, и предметов труда, и производительных сил с позиции их влияния на результирующий показатель. Например, в табл. 4 представлена выборка по нескольким факторам, которые традиционно рассматриваются как факторы, которые могут оказать влияние на уровень как собственно дебиторской задолженности, так и сомнительной дебиторской задолженности. На первом этапе рассчитывается коэффициент корреляции между соответствующим фактором и величиной сомнительной дебиторской задолженности. Результаты проведенных расчетов представлены в табл. 5. На основании анализа этих данных необходимо сделать вывод, что при построении модели линейной множественной регрессии необходимо использовать факторы х1, х3, х5, а влияние факторов х2, х4 необходимо элиминировать, поскольку коэффициент корреляции здесь достаточно низок (естественно, что в каждом конкретном случае ситуация может быть иной).

Таблица 4 Данные для построения модели линейной множественной регрессии

Таблица 5 Коэффициент корреляции между соответствующим показателем и

Далее с использованием возможностей пакета Microsoft Excel и встроенной функции «ЛИНЕЙН», оконная форма которой представлена на рис. 5, можно получить параметры ai и b уравнения линейной регрессии:

Сомнительная ДЗ = 0,5979 * К покуп. + 0,0194 * ДЗ – 75,6049 * К тл + 361,68 тыс. руб.

Подставив в полученную функцию конкретные значения переменных, можно получить новое значение искомого результирующего показателя. Более подробная информация об использовании встроенной функции «ЛИНЕЙН» приводится в справке программы Microsoft Excel. Допускается использование и других современных методов численного моделирования, например, методов имитационного моделирования с использованием сценариев развития экономической ситуации, с последующим расчетом плотности распределения вероятности достижения каким-либо экономическим показателем заранее определенного уровня. Наиболее простым инструментом для решения подобных задач также выступает Microsoft Excel.

Рис. 5. Оконная форма встроенной функции Microsoft Excel «ЛИНЕЙН»,

Студент может предложить свою задачу, позволяющую продемонстрировать ему навыки и умения решения экономических задач методами экономико-математического моделирования. Например, при рассмотрении темы, связанной с движением товаров, может быть решена транспортная задача, при рассмотрении темы, связанной с использованием материалов – задача оптимального раскроя, при рассмотрении темы, связанной с учетом заработной платы и анализом эффективности использования персонала – задача формирования скользящего графика занятости сотрудников организации с позиции минимизации затрат на оплату труда при условии достаточности персонала в каждый день для решения оперативных производственных задач. Изложение указанных вопросов демонстрирует насколько широк арсенал методов обработки экономической информации, находящийся в распоряжении студента, демонстрирует его навыки самостоятельной постановки задачи и ее решения с применением современного математического инструментария, что необходимо на современном этапе развития науки и практики. Рекомендуемый объем третьей главы ВКР бакалавра составляет 30-40 стр.

Если работа связана с экономическим анализом расходов в учре

|

- возникновение документа, заполнение первоначальных реквизитов;

- возникновение документа, заполнение первоначальных реквизитов;

. Затем в уравнение линии тренда по модели факторной зависимости y = f (x) в качестве аргумента x подставляется значение

. Затем в уравнение линии тренда по модели факторной зависимости y = f (x) в качестве аргумента x подставляется значение  :

:

При проведении факторного анализа изменения какого-либо показателя помимо традиционных приемов экономического анализа необходимо использование более сложных моделей, построенных с использованием регрессионного анализа, когда на основе данных выборки о значениях переменных факторов и результирующего показателя, строится функция нескольких переменных вида:

При проведении факторного анализа изменения какого-либо показателя помимо традиционных приемов экономического анализа необходимо использование более сложных моделей, построенных с использованием регрессионного анализа, когда на основе данных выборки о значениях переменных факторов и результирующего показателя, строится функция нескольких переменных вида: