Факторы, влияющие на потребности во внешнем финансировании.

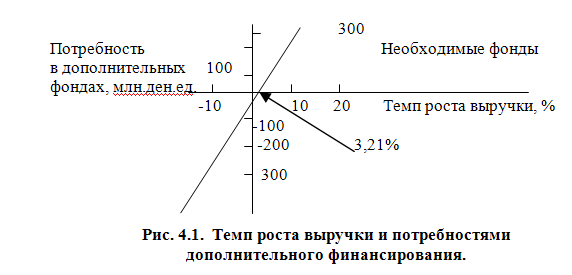

Уравнение 4.1 показывает, что потребности во внешнем финансировании зависят от пяти ключевых факторов (табл. 4.8) 1. Рост выручки (∆ S) Быстро растущие компании требуют большего увеличения активов, при этом другие элементы остаются постоянными. 2. Капиталоемкость ( 3. Отношение спонтанных обязательств к выручке ( 4. Доля прибыли в выручке (рентабельность продаж, маржа ). Чем выше маржа, тем большая часть чистой прибыли доступна для поддержания прироста продаж и тем ниже потребность во внешнем финансировании. 5. Процент нераспределенной прибыли (RR). Компании, оставляющие больше нераспределенной прибыли и не выплачивающие ее в виде дивидендов, имеют меньше потребностей во внешнем финансировании. Уравнение 4.1 дает точный прогноз только для компаний, коэффициенты которых, как предполагается, остаются неизменными. Полезно получить и прогноз требовании к внешнему финансированию компаний, коэффициенты которых изменяются, но в процессе планирования нужно вычислять действительные дополнительные фонды, необходимые для прогнозирования финансовых отчетов. Отношение между ростом выручки и требованиями к финансированию. Чем выше темп прироста выручки компании, тем больше ее потребность в дополнительном финансировании. Уравнение 4.1, представленное на рис. 4.1 графически, для демонстрации этого отношения. 1. Финансовая целесообразность. При низких темпах роста компании не потребуется внешнего финансирования, и она даже может производить, генерировать, излишки денежных средств. При этом, чем выше скорость роста фирмы, тем больше требования к капиталу. Если менеджеры предвидят трудности при привлечении необходимых капитальных ресурсов, они должны пересмотреть целесообразность планов расширения. 2. Влияние политики выплаты дивидендов на потребности в финансировании. Политика в отношении выплаты дивидендов, выражаемая коэффициентом выплаты дивидендов (РR = 1 – RR в уравнении 4.1), также влияет на требования к внешнему капиталу — чем выше дивидендные выплаты, тем меньше остается нераспределенной прибыли, а, следовательно, тем выше потребность во внешнем капитале. Значит, если компания предвидит трудности при привлечении капитала, она должна рассмотреть возможность снижения доли дивидендов. Это сдвинет вправо вниз прямую на рис. 4.1, что будет означать меньшую потребность во внешнем капитале при всех темпах роста. Однако перед тем как менять политику в отношении выплаты дивидендов, менеджеры должны рассмотреть влияние подобного решения еще и на цену акции. 3. Капиталоемкость производства. Если коэффициент капиталоемкости низок, выручка может резко вырасти без значительного внешнего капитала. Однако если фирма капиталоемкая, даже небольшой рост потребует значительного количества дополнительного финансирования. 4. Рентабельность продаж. Маржа М также является важным определяющим условием уравнения необходимых фондов: чем выше доля прибыли, тем ниже потребности в финансировании. Эффект масштаба При использовании многих видов активов возникает экономия, обусловленная ростом масштаба производства(положительный эффект масштаба). В этом случае отношение активов и обязательств к выручке обычно изменяются в иной степени, нежели сама выручка компании. Например, часто розничным продавцам приходится поддерживать некоторый минимальный запас различных товаров, даже если их продажи переживают временный спад. По мере восстановления продаж материально-производственные запасы могут увеличиваться не так быстро, как темпы продаж, поэтому отношение

Скачкообразное наращивание основных средств Во многих отраслях технологические соображения требуют, чтобы для конкурентоспособности фирма должна наращивать основные средства — обычно это делается сразу в больших объемах, скачкообразно.

|

) — количество активов, необходимых на каждую денежную единицу выручки (см. уравнение 4.1), называется коэффициентом капиталоемкости. Компании с более высокими отношениями активов к выручке требуют больше активов при заданном росте выручки, следовательно, у них и больше необходимость во внешнем финансировании.

) — количество активов, необходимых на каждую денежную единицу выручки (см. уравнение 4.1), называется коэффициентом капиталоемкости. Компании с более высокими отношениями активов к выручке требуют больше активов при заданном росте выручки, следовательно, у них и больше необходимость во внешнем финансировании. ).Компании, которые спонтанно создают значительные обязательства из кредиторской задолженности, будут иметь относительно низкую потребность во внешнем финансировании.

).Компании, которые спонтанно создают значительные обязательства из кредиторской задолженности, будут иметь относительно низкую потребность во внешнем финансировании.

материально-производственных запасов к выручке снижается. Эта ситуация представлена на рис. 4.2б.

материально-производственных запасов к выручке снижается. Эта ситуация представлена на рис. 4.2б.