Другие технологии прогнозирования финансовых отчетов

Если наблюдается какой-либо из перечисленных выше эффектов (масштаба, излишняя мощность или крупных активов), то отношение А */ S 0 не будет постоянным, и, значит, при прогнозировании гипотеза о постоянстве роста не должна использоваться. В данном случае будет необходимо использовать другие технологии для прогнозирования уровня активов и потребностей в дополнительном финансировании, например линейную регрессию и метод корректировки незагруженных мощностей. Если предположить, что отношение между определенным типом активов и выручкой является линейным, то мы можем воспользоваться простой линейной регрессией для оценки потребности фирмы в этих активах при любом заранее заданном приросте уровня выручки (рис. 4.3). Уравнения регрессии, построенные при помощи финансового калькулятора или электронной таблицы, также представлены на каждом графике.

Корректировка незагруженных производственных мощностей. Выручка при полном использовании мощностей = Действительная выручка/Процент загрузки мощностей.

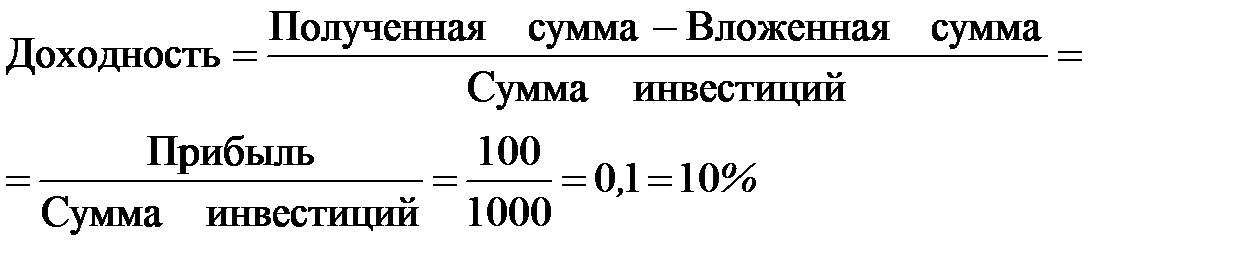

21. Основные понятия: риск и доходность После изучения этой методики вы должны будете понимать, что такое риск, как он измеряется, и какие действия можно предпринять для того, чтобы гарантировать, что вы получаете достаточную компенсацию за то, что подвергаетесь этому риску. Начнём свое изложение вопросов измерения риска с той исходной гипотезы, что инвесторам нравится получать доход и не нравится принимать на себя риск. Следовательно, люди будут вкладывать деньги в рискованные активы, только если они предполагают получать с этого большие доходы. Как вы увидите, риск можно измерять различными способами и можно прийти к различным заключениям о риске, связанном с активом, в зависимости от используемой технологии его измерения. Анализ риска может быть довольно сложен, но он будет полезен и плодотворен, если вы запомните следующее. 1. Предполагается, что все финансовые активы порождают потоки денежных средств, и риск, связанный с активом, оценивается в терминах риска его потока денежных средств. 2. Риск, связанный с активом, можно рассматривать двумя способами: 1) как автономный риск, когда анализируются собственно потоки денежных средств, порождаемые активом, или 2) риск актива в портфеле, когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно. Между автономным риском и риском портфеля есть разница, и актив, имеющий значительную степень риска сам по себе, может показаться менее рискованным, если он будет включен в крупный диверсифицированный портфель. 3. Риск, связанный с активом, можно разделить на две составляющие: 1) диверсифицируемый риск, который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов, и 2) рыночный риск, который отражает риск падения акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции. Только рыночный риск является существенным, релевантным, ибо рациональные инвесторы устраняют диверсифицируемый риск. 4. От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск), поэтому они не будут покупать рискованные активы, если эти активы не обеспечивают высоких прибылей. 5. В данной методике мы сосредоточим своё внимание на финансовых активах, таких как акции и облигации, но рассматриваемые в тексте понятия также применимы и к физическим активам, таким как компьютеры, грузовики или даже целые заводы. При осуществлении большинства инвестиций человек или предприятие тратит деньги сегодня, предполагая получить больше денег в будущем. Понятие дохода дает инвесторам удобную возможность выражения финансовой эффективности инвестиций. Например, вы покупаете 10 акций за 1 тыс. ден.ед. По этим акциям не выплачиваются дивиденды, но через год вы можете продать эти акции за 1100 ден.ед. Ваш доход в рублевом выражении – это просто общая сумма прибыли в рублях, полученная от вложения: Прибыль = Полученная сумма – Вложенная сумма = 1100 – 1000 = 100 ден.ед. Если бы вы в конце года продали свои акции только за 900 ден.ед., ваша долларовая прибыль составила бы минус 100 ден.ед. Хотя денежная прибыль чрезвычайно проста для расчета, она имеет два существенных недостатка: не учитывает масштаб и срок инвестиций. Устранить эти два недостатка помогает использование вместо денежной прибыли понятия доходности (нормы прибыли). Например, доходность тысячерублевого вложения в акции сроком на один год, приносящего в конце 1100 ден.ед., составляет10%:

|