Модели расчета дополнительных фондов

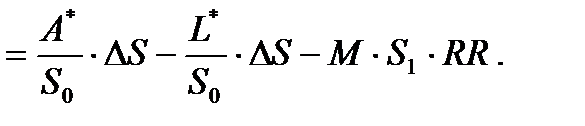

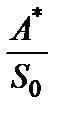

Большинство западных фирм прогнозируют свои потребности в капитале, строя прогнозы показателей баланса и прибыли, как это описано выше. Однако если предполагается, что основные финансовые показатели фирмы остаются неизменными, то для прогнозирования дополнительных финансовых ресурсов (AFN) можно использовать и более простую формулу. Применим ее для компании основываясь на ее данных за 2008 год, а не на спрогнозированных и не на откорректированных данных, поскольку использование последних не требует неизменности показателей (табл.4.7): AFN = Плановый прирост активов — Спонтанный прирост обязательств — Прирост нераспределенной прибыли (4.1) где AFN — необходимые дополнительные финансовые ресурсы; A * - активы, связанные непосредственно с реализацией, т. е. те активы, которые увеличиваются при увеличении выручки;s0 — выручка за последний год;

L — спонтанные (автоматические) обязательства фирмы, обычно значительно ниже общих обязательств (L). Спонтанные обязательства включают кредиторскую задолженность перед поставщиками, а также перед персоналом и налоговыми органами, но не включают банковские и облигационные займы; L/So— обязательства, спонтанно образующиеся при финансировании одного рубля прироста выручки; RR — процент реинвестируемой нераспределенной прибыли, т. е. доля чистой прибыли, которая остается в распоряжении компании. М — доля прибыли в выручке;

|

— процентное отношение необходимых активов к выручке. Предполагается, что S0 — величина также показывает прирост активов, необходимый для получения каждого ден.ед. роста выручки.

— процентное отношение необходимых активов к выручке. Предполагается, что S0 — величина также показывает прирост активов, необходимый для получения каждого ден.ед. роста выручки.