Правовая природа природоресурсных платежей. Налог Пигу

Итак, экологическим налогом (платежом, сбором) можно назвать налог (платеж, сбор), базой налогообложения которого является физическая единица, если в процессе ее производства осуществляется негативное воздействие на окружающую природную среду. Причем указанные налоги (сборы, платежи) направлены на уменьшение использования ресурсов и загрязнения окружающей среды. Систему природоресурсных платежей в нашей стране представим на рисунке. (Рис.1) Рисунок 1 - Система природоресурсных платежей

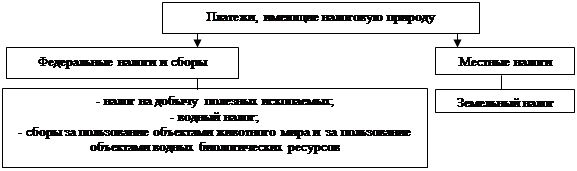

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики По правовой природе различают платежи, имеющие налоговую и неналоговую природу (Рис.2). Соответственно, налоговые платежи предусматриваются Налоговым кодексом РФ. Неналоговые устанавливаются иными нормативными актами.

Уточним, какие платежи носят налоговый характер, а какие неналоговый. (Рис.3,4) Рисунок 2 - Природоресурсные платежи, имеющие налоговую природу

Рисунок 3 - Природоресурсные платежи, имеющие неналоговую природу

(Более подробно указанные платежи за пользование природными ресурсами будут рассмотрены в следующей главе.) Следует различать понятия плата, налог и сбор. Плата - это денежное возмездное вознаграждение, например оплата права получения чего-либо, в том числе и услуги. Налог - это обязательный платеж, взимаемый государством с физических и юридических лиц по установленным правилам без получения этими лицами каких-либо материальных выгод в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - понимается обязательный взнос, взимаемый с юридических и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий[10]. Кроме того, платежи могут иметь налоговую и неналоговую природу. Поэтому должна существовать юридическая определенность финансовых обязательств граждан перед государством. А значит, необходимо установить четкие критерии отличия налогов от "неналогов". А.А. Сергеев в своей работе "Разграничение налоговых и неналоговых платежей: конституционно-правовой объект" полагает, что налоговые платежи от неналоговых отличаются следующими аспектами: 1. Неналоговые платежи имеют определенную специфику, обусловленную их объектом. 2. Неналоговые платежи в отличие от налоговых не отвечают признаку индивидуальной безвозмездности, поскольку именно их плательщики получают соответствующие блага (право на вылов водных биологических ресурсов). 3. Возникновение обязанности уплаты неналогового платежа основано на несвойственной налоговому платежу свободе выбора (покупатель вправе, но не обязан заключать сделку купли-продажи прав на вылов водных биологических ресурсов). 4. Обязанность уплаты неналогового платежа обусловлена дополнительными затратами публичной власти, возникающими в связи с получением плательщиком соответствующего блага. Такие дополнительные затраты публичной власти должны возмещаться не за счет налогоплательщиков, а за счет лиц, получающих соответствующие блага. 5. Последствием неуплаты неналогового платежа является не принудительное изъятие соответствующих денежных средств в виде налоговой недоимки, а отказ в предоставлении соответствующего блага (отказ в предоставлении прав на вылов водных биологических ресурсов, что влечет невозможность вылова). Итак, указанные выше критерии отделяют налоги от неналоговых платежей. Такое разграничение является очень важным, поскольку нормативных актов, устанавливающих различные сборы и платежи существует большое количество и они постоянно обновляются, а оценить, насколько правомерно взимается плата за выполнение определенных функций органами публичной власти и создаваемыми ими организациями, бывает весьма затруднительно.. При рассмотрении теоретических основ экологического налогообложения нельзя не упомянуть о налоге Артура Пигу, поскольку он большое внимание уделял реформированию налогообложения, а также снижению внешних эффектов на окружающую среду. Налог Пигу На окружающей природной среде наиболее явно отражаются внешние эффекты, как положительные, так и отрицательные (Их называют экстерналиями). Они возникают в процессе деятельности и потребителей, и производителей. Причем положительные экстерналии представляют собой эффект внешнего воздействия одной стороны, которые приводят к возникновению некомпенсируемых выгод у другой стороны, а отрицательные экстерналии - к возникновению некомпенсируемых издержек у другой стороны.[11] Изучением влияния экстерналий на производство товаров занимался А. Пигу. Ученик и последователь Маршалла английский экономист Артур Сесил Пигу (1877-1959) изложил свою концепцию в работе "Экономика благосостояния" (1920г.). Во своих произведениях он попытался охватить весь круг экономических проблем. Основной его принцип: наибольшее благо для наибольшего числа людей.[12] Пигу обосновывает необходимость реформирования налогообложения. В связи с этим он излагает ряд положений: формулирует принцип справедливого обложения. Для этого, по его мнению, государство должно обеспечить равенство в пределе, а взимаемые налоги должны быть равными для лиц, живущих в одинаковых условиях ("равное из равных"); определяет основным "принцип наименьшей совокупной жертвы"; влияние налогов двояко. Налоги оказывают уведомляющее (информационное) влияние, поскольку функционирование налога вызывает определенные изменения в экономике, а также влияние, воздействующее на доходы, потому что налоги оставляют плательщику меньше ресурсов в его распоряжении; выступает за прогрессивное налогообложение, используя принцип "наименьшей жертвы". Он отмечает, что в современном обществе вполне обоснованным является прогрессивное обложение, учитывающее размер семьи и тип дохода; предлагает ввести различные виды налоговых льгот при взимании подоходного налога с тем, чтобы достичь "наименьшей совокупной жертвы". Он классифицирует их следующим образом: первоначальные скидки, которые предполагают исключение минимального дохода, равного прожиточному минимуму для налогоплательщика и иждивенцев; сокращающиеся (стремящиеся к нулю) льготы-вычеты, которые исчезают по мере роста дохода; сохраняющиеся скидки, которые представляют собой постоянную сумму при любом уровне дохода; налоговый кредит, посредством которого постоянная сумма сберегается. Итак, налог Пигу - это корректирующий налог на выпуск продукции, который применяется при отрицательных внешних эффектах и поднимает предельные частные затраты до уровня общественных.

|