Классификация документов учета, приведите примеры

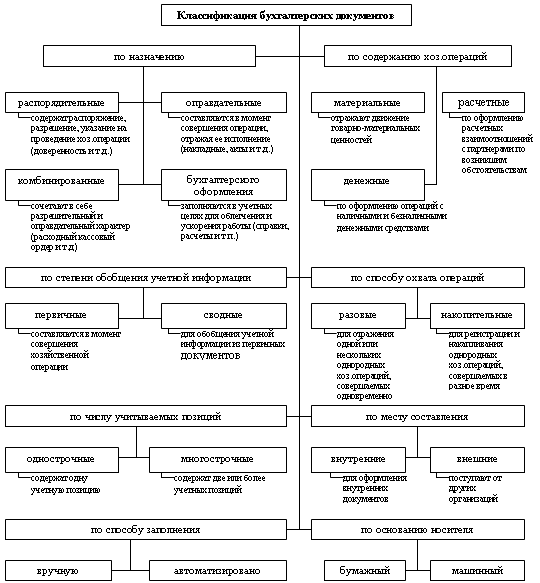

Документ - письменное свидетельство факта хозяйственной операции. Все хозяйственные операции должны производиться с оформлением первичных документов, на основании которых ведется бухгалтерский учет. Документы бухгалтерского учета классифицируются по различным признакам: · по назначению; · по содержанию хозяйственных операций; · по объему отраженных в них операций; · по способу использования; · по числу учитываемых операций; · по месту составления; · по способу заполнения.

Бухгалтерские документы по назначению можно разделить на группы: · организационно-распорядительные; · оправдательные (исполнительные); · комбинированные; · документы бухгалтерского оформления.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении на предприятие материалов и отпуске их со складов предприятия в цехи; об отгрузке продукции покупателям; о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и т. п. Сводные документы обобщают показатели путем соответствующей их группировки, систематизации из первичных документов. От накопительных документов сводные отличаются тем, что составляются на основании первичных документов и являются их сводкой, а накопительный документ – это первичный документ, составляемый постепенно. По назначению: Распорядительные - документы, содержащие распоряжение на выполнение определённой хозяйственной операции. Основное назначение - передача указаний руководителей исполнителям. Однако распорядительные документы не содержат подтверждения фактов совершения хозяйственной операции, поэтому сами по себе они не могут служить основанием для отражения операций в бухгалтерском учёте. Пример: доверенность, чеки на получение наличных денег, распоряжение руководителя о выдаче денежных средств под отчёт. Оправдательные (исполнительные) - документы, которыми оформляют уже произведённые операции. Исполнители - кассиры, заведующие складами, экспедиторы, как бы оправдывают свои действия этими документами. Пример: приёмные акты, акты на приём-передачу основных средств, квитанции о приёмке ценностей, отчёты материально-ответственных лиц. Бухгалтерского оформления - документы, которые служат для бухгалтерского оформления записей с целью дальнейшего использования их в учётном процессе. Пример: группировочные ведомости, бухгалтерские справки о допущенных ошибках. Комбинированные - документы, которые сочетают признаки всех выше перечисленных групп. Они служат одновременно и распоряжением о выполнении операций, оправданием её выполнения, фиксируют совершённую операцию и в то же время содержат указание о порядке отражения на счетах. Пример: Авансовый отчёт, расчётно-платёжная ведомость на оплату труда. По содержанию хозяйственных операций: Материальные - документы, служащие для оформления операций по движению товарно-материальных ценностей Пример: приходный ордер Денежные - документы, предназначенные для оформления операций с наличными и безналичными денежными средствами предприятия Пример: платёжное поручение расчётные - используются для оформления расчётных взаимоотношений предприятия со своими контрагентами по возникшим обязательствам. Пример: счёт-фактура По порядку составления: Первичные - хозяйственная операция отражается впервые Пример: накладная, приходный ордер. Сводные - документы, которые составляются на основе первичных документов. В них отражают данные нескольких первичных документов. Пример: авансовый отчёт, ведомость распределения общехозяйственных расходов. По способу отражения операций: Разовые - документы, которые отражают одну или несколько однородных операций. После составления сразу передаются в бухгалтерию и используются для бухгалтерских записей. Пример: приходные (расходные) кассовые ордера, наряды. Накопительные - документы, используемые в определённый период времени и постепенно в них отражают однородные повторяющиеся операции Пример: табель рабочего времени По месту составления: Внешние - документы, составляющиеся в других организациях и поступающие со стороны. Пример: счёт-фактура Внутренние - документы составляются самой организацией для оформления внутренних, хозяйственных операций. Пример: акт приёма-передачи, расходно-приходный кассовый ордер. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

|