Методика расчета. Валовая прибыль рассчитывается вычитанием из выручки от реализации продукции, работ, услуг (за минусом НДС

Валовая прибыль рассчитывается вычитанием из выручки от реализации продукции, работ, услуг (за минусом НДС, акцизов и др. подобных платежей полной (коммерческой) себестоимости продажи продукции, работ и услуг. Прибыль от продаж – валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Прибыль до налогообложения – прибыль от продаж плюс финансовый результат от прочих доходов и расходов Чистая прибыль предприятия рассчитывается вычитанием из прибыли до налогообложения налога на прибыль, а также финансовых результатов от чрезвычайных расходов. Если есть чрезвычайные доходы, то их прибавляют к прибыли до налогообложения.

Таблица 49 – Виды прибыли предприятия

Выводы:

Задание 2. Определите рентабельность производства отдельных видов продукции, используя данные бухгалтерской отчетности, сформированной в программе 1С: Предприятие

Форма проведения: лабораторно-практические занятия

Методические положения к заданию Рентабельность представляет собой экономическую категорию, отражающую доходность, прибыльность предприятия, отрасли, конкретного вида продукции. Различают абсолютные и относительные показатели рентабельности. К абсолютным относят чистый доход, прибыль, к относительным - уровень рентабельности, окупаемость затрат, норма прибыли. Методика расчета. 1. Прибыль от реализации продукции рассчитывается по формуле

П - прибыль от реализации продукции, тыс. руб. В - выручка от реализации продукции, тыс. руб. ПС - полная себестоимость продукции, тыс. руб. 2.Уровень рентабельности производства продукции определяется следующим образом

Ур - уровень рентабельности продукции.

Таблица 50 - Рентабельность производства продукции предприятия

Выводы:

Задание 3. Определите показатели рентабельности предприятия используя данные бухгалтерской отчетности, сформированной в программе 1С: Предприятие

Форма проведения: лабораторно-практические занятия

Методические положения к заданию Основными показателями рентабельности предприятия являются: уровень рентабельности производственных фондов, уровень рентабельности имущества предприятия, уровень рентабельности собственного капитала. 1. Уровень рентабельности производственных фондов

Урф - уровень рентабельности производственных основных и оборотных фондов, % ОФ и ОбФ- производственные основные и оборотные фонды, тыс. руб. Пб – прибыль (балансовая) до налогообложения, тыс. руб.

2.Уровень рентабельность имущества предприятия

УРи- уровень рентабельности имущества, % Си- стоимость имущества (активов) предприятия, тыс. руб. Пч – чистая прибыль.

3.Уровень рентабельности собственного капитала предприятия

УРс- уровень рентабельности собственных средств предприятия, % Ск- собственный капитал предприятия, тыс. руб.

Таблица 51- Определение показателей рентабельности предприятия

Выводы: Задание 4. Проведите анализ безубыточности производства

Форма проведения: самостоятельная работа

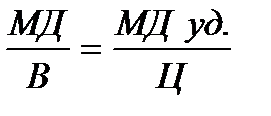

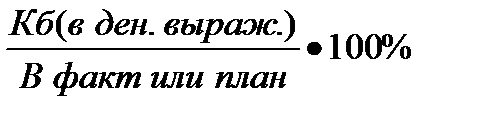

Методические положения к заданию Маржинальный доход (МД) определяется, как разница между выручкой (В) и переменными затратами (Зпер) и является основным оценивающим показателем при проведении анализа "затраты – объем - прибыль". МД = В – Зпер Удельный маржинальный доход (МД уд) на единицу продукции определяется путем деления маржинального дохода на объем реализации (V) или как разница между ценой единицы продукции (Ц) и удельными переменными затратами (Зпер. уд) МД уд. = Коэффициент маржинального дохода (Кмд) определяется как отношение маржинального дохода к выручке: Кмд = Для вычисления взаимосвязи "затраты – объем - прибыль" используются три метода: математический, маржинального дохода, графический. При использовании математического метода (метода управления) точка безубыточности рассчитывается по формуле: Х = где Х – объем реализации в точке безубыточности; П – прибыль. Расчет точки безубыточности по методу маржинального дохода выглядит следующим образом: Х= где Зпост – затраты постоянные. Уровень маржинального дохода рассчитывается по формуле: Ум.д. = Для установления предела, до которого может понижаться выручка от реализации без убытка для предприятия, для определения максимально возможного снижения процента выручки от реализации, в пределах которого предприятие будет работать безубыточно, для исчисления безопасного предела сокращения качества реализуемой продукции рассчитывается кромка безопасности (Кб). Кб (в ден. выр.) = В факт или план – В крит. точка

Кб (в процентах) = Исходные данные: Годовой объем производства продукции составляет100 тыс. т, цена реализации 1 т 2500 руб., постоянные издержки 50 млн. руб., переменные издержки на 1 т продукции 1550 руб. Рассчитайте: 1) прибыль предприятия, маржинальный доход, уровень рентабельности 2) при каком объеме производства предприятие будет работать без убытка и прибыли. 3) определите какую прибыль получит предприятие, если оно установило объем реализации на уровне безубыточного, однако стало возможным снизить переменные издержки на 10%, постоянные на 2 млн. руб. 4) определите кромку безопасности, т.е. на сколько можно сократить объем реализации, прежде, чем предприятие понесет убытки. Решение: ______________________________________________________________________________________________________________________________________________________________________________________________________

Задача. Для расширенного воспроизводства необходим уровень рентабельности не менее 60% какую прибыль нужно получить для этого и сколько продукции нужно продать для ее получения. Определите возможную рентабельность производства товара, если по условиям реализации он может успешно продаваться по розничной цене не выше 100 руб. за единицу. Обычная торговая скидка для аналогичной продукции 15%, посредническая скидка 10%, ставка НДС 18%, себестоимость изготовления товара 50 руб. Определяется: 1) розничная цена - 6) сумма НДС - 2) торговая скидка - 7) цена оптовой без НДС - 3) цена закупки - 8) прибыль - 4)посредническая скидка - 9) рентабельность - 5) цена оптовая с НДС - Решение: ____________________________________________________________________________________________________________________________________

|

или Ц – Зпер. уд.

или Ц – Зпер. уд.