Закономерности макроэкономической стабилизации

Чтобы подобные дискуссии проходили не то что плодотворно, но хотя бы безвредно, они должны вестись в рамках положений, бесспорно установленных экономической наукой. Речь идет о понятиях, которые в 1995–1996 гг. применялись при обсуждении и решении задачи макроэкономической стабилизации. Наиболее существенное из этих положений – известное уравнение И. Фишера, связывающее уровни цен и производства с денежной массой:

PY = MV, (10.1)

где Р – уровень цен; Y – объем производства; М – денежная масса; V – скорость обращения денег. Та же формула, выраженная в процентных изменениях относительно темпа инфляции:

П = m – y – v*. (10.1a) * См.: Дорнбуш Р., Фишер С. Макроэкономика. 5-е изд. М.: Изд-во МГУ, 1997. С. 626.

Известная формула К. Маркса ("Капитал", т. II) относительно количества денег, необходимых для обращения, выраженная вербально, фактически показывает ту же зависимость. Только в нынешних спорах читаются эти формулы по-разному в зависимости от взглядов авторов. "Марксистская" позиция: преданном объеме производства и уровне цен денег может не хватать, и тогда их надо напечатать. Позиция, которую сейчас у нас все назвали бы монетаристской: сокращение денежной массы при данных объемах производства будет приводить к снижению цен. Или в процентных изменениях: если хотите снизить темп инфляции, сокращайте темп роста и даже абсолютную величину денежной массы. Вопрос о скорости обращения денег мы пока оставляли в стороне, но сейчас вернемся к нему. Если денежная масса сокращается, но скорость обращения денег растет, то инфляция может не снижаться или даже расти при условии, что скорость обращения денег растет быстрее, чем сокращается денежная масса. Такая ситуация характерна для высокой инфляции, при высоких инфляционных ожиданиях, когда происходит "бегство" от национальной валюты. В то же время снижение скорости обращения денег, отражающее снижение инфляционных ожиданий, равносильно сокращению денежной массы с точки зрения влияния на инфляцию. С точки зрения влияния на производство динамики инфляции и денежной массы следует различать долгосрочные и краткосрочные эффекты. Долгосрочные тенденции: ниже рост денежной массы, ниже инфляция – выше рост производства. В табл. 10.1 приводятся данные по США, подтверждающие этот вывод, а также справедливость формулы (10.1 а).

Таблица 10.1 Денежная масса, инфляция и выпуск в США, % в год

Источник: Дорнбуш Р., Фишер С. Указ. соч. С. 627.

Международные сопоставления этих показателей даны в табл. 10.2.

Таблица 10.2. Международные сопоставления, показывающие зависимость динамики производства, денежной массы и инфляции, за 1973–1987 гг., % в год

* За 1979-1987 гг.

Источник: Дорнбуш Р., Фишер С. Указ. соч. С. 632.

Дополнительный комментарий к табл. 10.2: денежная масса растет быстрей инфляции, если растет производство. При этом рост производства и доходов увеличивает спрос на деньги, и опережающий рост денежного предложения не вызывает инфляции. Впрочем, если инфляция растет, а производство увеличивается медленней – значит, денежное предложение превышает спрос и стимулом роста производства перестает быть. Тут-то и предел верности кейнсианских рецептов. По России представление сопоставимых данных за столь длинные периоды пока что роскошь. Краткосрочные зависимости между перечисленными величинами существенно иные. Сжатие денежной массы на отрезке времени в несколько месяцев вызывает снижение инфляции и производства. Производство угнетается снижением роста цен и ростом процентных ставок по кредитам, который вызывается сокращением предложения денег. Напротив, увеличение денежной массы в качестве краткосрочного эффекта может вызвать некоторый рост производства или его стабилизацию, если прежде наблюдался спад. Но затем, обычно уже через 3–6 месяцев, происходит усиление инфляции, растут процентные ставки и оживление производства сменяется спадом или стагнацией. Долгосрочного подъема производства за счет денежной накачки и инфляционных стимулов добиться практически никому не удавалось. Обычно в качестве доказательства противного приводят Новый курс Ф.Рузвельта и кейнсианскую теорию. Однако стоит заметить, что политика Рузвельта была применена на выходе из жесточайшей депрессии и фактически американскую экономику к подъему не привела. Подъем связан скорей со Второй мировой войной. Наконец, эта политика предполагала рост государственных расходов, но не денежную накачку. А в 1960-х гг. та же политика привела к росту инфляции и депрессии. Тогда-то ей на смену вошли в моду монетаризм и либерализм, Маргарет Тэтчер и Милтон Фридмен. Короче говоря, теория однозначно подсказывала, что и в России для одоления инфляции после либерализации цен потребуется крайне жесткое ограничение денежной массы, а значит, и бюджетного дефицита как главного фактора ее прироста. Денежная масса по существу оставалась едва ли не единственным управляющим параметром в руках ослабленного государства. Точнее говоря, управляющий параметр – денежная база, агрегат, включающий наличные деньги и обязательные резервы коммерческих банков (КБ), хранимые в Центральном банке (узкая база). Плюс резервы на корреспондентских счетах коммерческих банков в ЦБ (широкая база). Управляя денежной базой, Центральный банк определяет денежную массу.

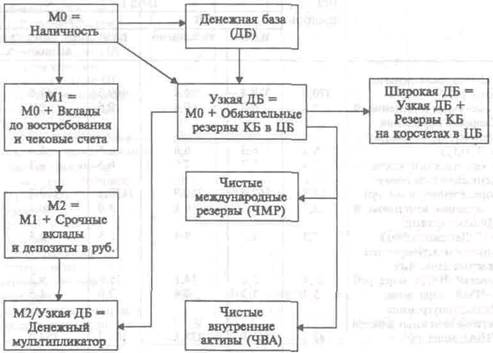

Рис. 10.1. Денежные агрегаты

Денежная масса имеет ряд определений по составу денежных агрегатов. Эти определения различаются в разных странах, но у нас применяются определения, используемые в МВФ и в США, с поправкой на то, что разнообразие финансовых инструментов в этой стране несравненно богаче, чем в России (см. рис. 10.1): МО = Наличность; Ml = МО + Вклады до востребования и чековые счета, М. 1 объединяет виды денег с наибольшей ликвидностью; М2 = Ml + Срочные вклады и депозиты. М2 у нас включает кроме МО все безналичные средства на расчетных и текущих счетах, депозитах нефинансовых предприятий, организаций и физических лиц, кроме депозитов в иностранной валюте. М2 – наиболее распространенный денежный агрегат, когда говорят о денежной массе, обычно имеют в виду его; отношение М2 к денежной базе в узком определении – денежный мультипликатор. Его динамика показывает, как управление через денежную базу влияет на М2. При планировании денежной базы В ее составе выделяются чистые международные резервы (ЧМР). Это золотовалютные резервы ЦБ. Отношение ЧМР к денежной базе показывает, насколько деньги, находящиеся в обращении, обеспечены валютными резервами, насколько обеспечены стабильность и конвертируемость национальной валюты. Другая составная часть – чистые внутренние активы (ЧВА). Это активы, размещенные в хозяйстве без валютного обеспечения. Если ЦБ кредитует дефицит бюджета, т.е. покрывает дефицит эмиссией без обеспечения, то в этом и заключается так называемое печатание денег, денежная накачка, почти неминуемо ведущая к инфляции, если она не сопровождается ростом реального спроса на деньги. При этом растут ЧВА. В этих терминах составляется денежная программа, которая согласовывалась с МВФ и ежеквартально проверялась все годы сотрудничества России и МВФ. В качестве примера в табл. 10.3 дана денежная программа на первую половину 1998 г; из доклада МВФ по России, представленного совету директоров в июле 1998 г.

Таблица 10.3. Денежная программа Российской Федерации: основные финансовые показатели (запасы на конец периода)

Нормальный, неинфляционный способ регулирования денежной базы осуществляется через государственные ценные бумаги, находящиеся в портфеле ЦБ: потребное увеличение денежной базы осуществляется через покупку центральным банком бумаг или через рефинансирование коммерческих банков под залог государственных бумаг (ломбардные кредиты). Сокращение денежной базы (стерилизация избытка денег) осуществляется продажей ценных бумаг с изъятием соответствующего количества денег. Такое регулирование предполагает наличие рынка госбумаг. Другой способ – операции на валютном рынке, где роль, аналогичную ценным бумагам, играет валюта. Покупка валюты – увеличение денежной базы и ЧМР, продажа валюты – уменьшение денежной базы и увеличение ЧВА, сокращение ЧМР. Отношение М2 к ВВП – показатель монетизации народного хозяйства. Обычно его нормальный уровень – 50-70%. Если либерализация приводит к высокой инфляции и затем к длительному процессу финансовой стабилизации, то применяемое при этом сжатие денежной массы приводит к снижению уровня монетизации. Возврат к нормальному уровню происходит не сразу, а постепенно, иначе возможно усиление инфляционных ожиданий и повышение темпов инфляции. Используя эти понятия, попробуем осмыслить процесс ценовой, или финансовой, стабилизации в России.

|