Задание. Рассчитать налог на имущество ООО «Фантазия» на основе данных:

Рассчитать налог на имущество ООО «Фантазия» на основе данных: -среднегодовые (средние) стоимости имущества за 1 квартал, полугодие, 9 месяцев, год. -авансовые платежи по налогу на имущество за 1 квартал, полугодие, 9 месяцев. -сумму налога на имущество за год. Расчет оформить в виде таблицы Остаточная стоимость имущества предприятия составляет На 1.01 200х года – 1400 тыс руб На 1.02. 200х года – 1430 тыс руб На 1.03. 200х года – 1450 тыс руб На 1.04 200х года – 1450 тыс руб На 1.05 200х года – 1490 тыс руб На 1.06 200х года – 1490 тыс. руб На 1.07 200х года – 1500 тыс. руб На 1.08 200х года – 1480 тыс. руб На 1.09 200х года – 1490 тыс. руб На 1.10 200х года – 1550 тыс. руб На 1.11 200х года – 1530 тыс. руб На 1.12 200х года – 1580 тыс. руб На 1.01 следующего года- 1590 тыс. руб

· Ознакомиться с порядком заполнения налоговой декларации по налогу на имущество.

Декларация сдается по окончании налогового периода до 30 марта. Если в субъекте РФ предусмотрены отчетные периоды, то налоговую декларацию вместе с расчетом авансовых платежей необходимо сдавать по окончании каждого отчетного периода (до 30 апреля, до 30 июля, до 30 октября). При заполнении необходимо руководствоваться Порядком заполнения налоговой декларации по налогу на имущество организаций — официальному документу, подробно разъясняющему оформление каждой страницы и каждой строки декларации. Бланк документа состоит из титульного листа и трех разделов. Раздел 3 заполняют иностранные организации, не имеющие постоянного представительства в РФ, также они оформляют титульный лист и раздел 1. Все остальные организации, в том числе и иностранные, заполняют только титульный лист и первые два раздела. При ознакомлении можно воспользоваться материалами сайта: http://online-buhuchet.ru/zapolnyaem-deklaraciyu-po-nalogu-na-imushhestvo/

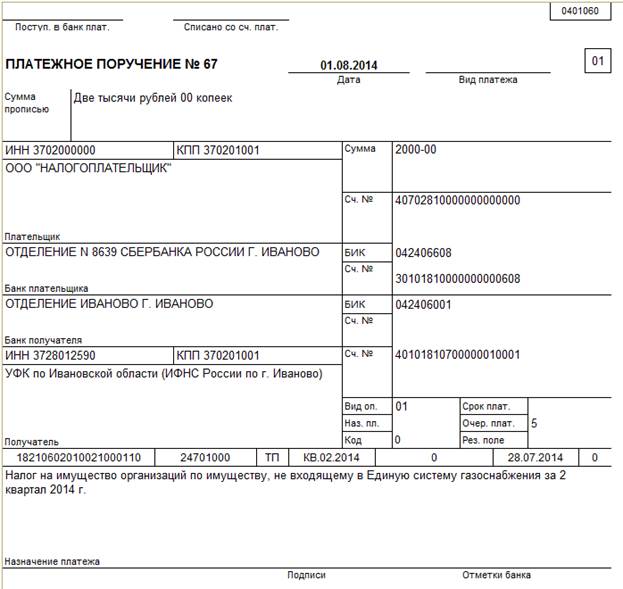

· Оформление платежного поручения для перечисления налога на имущества на основе образца:

Практическое занятие №7 Тема 1.3 Документальное оформление расчетов с бюджетом по налогам и сборам Цель: формирование навыков по отражению в накопительных бухгалтерских регистрах операций по расчетам с бюджетом. Теоретическая часть Для учета расчетов с бюджетом используется счет 68 «Расчеты по налогам и сборам», на котором учитываются расчеты по налогам, уплачиваемым организацией, и по налогам, удерживаемым с персонала. По кредиту счета 68 отражается сумма начисленных налогов, фактически причитающихся к уплате в бюджет, по дебету счета 68 – перечисление налогов и предъявление НДС к зачету в бюджет. К счету 68 могут быть открыты следующие субсчета: 68-1 – «Расчеты по налогу на доходы физических лиц»; 68-2 – «Расчеты по НДС»; 68-3 – «Налог на прибыль»; 68-4 – «Расчеты по налогу на имущество» и др. по усмотрению организации. В бухгалтерском учете оформляются следующие записи: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 68, субсчет 1 – удержан налог на доходы физических лиц из заработной платы; Дебет счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость»; Дебет счета 91 «Прочие доходы и расходы», субсчет 3 «НДС», Кредит счета 68, субсчет 2; Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС» – начислен НДС (моментом признания выручки является момент отгрузки либо момент оплаты соответственно); Дебет счета 76, субсчет 3 «НДС», Кредит счета 68, субсчет 2 – учтен НДС при уплате налога «по оплате»; Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные», Кредит счета 68, субсчет 2 – начислен НДС с авансов полученных; Дебет счета 68, субсчет 2, Кредит счета 19 «НДС по приобретенным ценностям» – предъявлен НДС к зачету из бюджета; Дебет счета 99 «Прибыли и убытки» Кредит счета 68, субсчет 3 – начислен налог на прибыль; Дебет счета 91, субсчет 1 «Прочие расходы», Кредит счета 68, субсчет 4 – начислен налог на имущество; Дебет счета 99, Кредит счета 68 – начисленые штрафные санкции в бюджет; Дебет счета 68, соответствующие субсчета, Кредит счета 51 «Расчетные счета» – перечислены налоговые платежи и штрафные санкции в бюджет. Аналитический учет ведется по каждому налогу. Порядок заполнения журнала-ордера №2 Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе. Каждый журнал-ордер - это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов. Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. ННЕОБХОДИМО заполнить журнал-ордер №2 в соответсвии с данными практических работ№2-6

Практическое занятие №8

|