ЭКОНОМИЧЕСКАЯЭФФЕКТИВНОСТЬ УПРАВЛЕНИЯ КАЧЕСТВОМ

Мы рассмотрели эффекты и структуру затрат, связанные с уп- равлением качеством. Экономическая эффективность управления качеством по аналогии с классическим подходом — характерис- тика получаемых эффектов за счет управления качеством в срав- нении с затратами, необходимыми для получения данных эко- номических результатов. Рассмотрение вариантов повышения и обеспечения качества с позиций их экономической эффективно- сти позволяет решать важнейшие для фирмы задачи, определя- ющие ее будущее.

Сам термин «высшее качество» является неопределенным и поэтому не может быть критерием «настройки системы управле- ния качеством». При работе фирм в условиях конкуренции осо- бое значение имеет определение наиболее целесообразного уров- ня качества продукта.

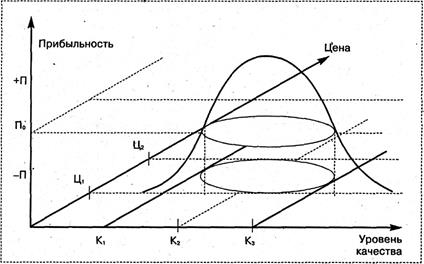

212 Принято называть такое качество «нужным качеством». Раскро- ем понятие «нужное качество». Возможны два подхода к его оп- ределению: • когда первичными являются экономические интересы фирмы; • когда за основу берутся экономические интересы клиента. Первый подход свойственен фирмам, стоящим на На рис. 6.10 прослеживается характер зависимости прибыль- ности от таких показателей, как уровень качества и цена продук- та. Как видим, эта функция представляет собой объемную купо- лообразную двухпараметрическую зависимость.

Рис.

Прибыль падает при малых уровнях качества, так как при этом снижается спрос на продукт, доля рынка и, следовательно, оборот. Соответственно, прибыль падает и при излишне высоких уровнях качества, поскольку при этом возрастающая полезность продукта не в состоянии компенсировать резко возрастающую себестоимость, т.е. затраты фирмы (рис. Прибыль падает также при слишком низких ценах, так как даже возрастающая при этом доля фирмы на рынке не в состоянии привести к адекватному росту оборота в денежном выражении. Слишком же высокие цены также ведут к снижению данного обо-

213 рота в результате значительного сокращения доли фирмы на рынке (рис. 6.12).

Изучив эти графики, можно сделать вывод о том, что фирма не всегда будет получать прибыль от увеличения производства. На какой-то стадии расширения производства фирма может вообще не получать прибыли или даже нести убытки. Это связано с пере- насыщением рынка данными товарами. Но в условиях жесткой конкуренции, когда происходит борьба за потребителя, фирмы по- стоянно совершенствуют свой товар. Расширяя производство усо- вершенствованных, конкурентоспособных товаров, фирма может получить более высокую прибыль.

214 Таким образом, для определенного уровня качества существу- ет оптимальная с точки зрения прибыльности конкретного биз- неса цена купли-продажи. Чтобы уяснить смысл этого понятия, рассмотрим метод оптимизации цены с учетом расходов в сфере реализации. Этот метод основан на использовании функции эла- стичности спроса и оценке затрат. Суть его в том, что оптималь- ной цене купли-продажи в торговле

Прибыль также можно записать как разность между объемом производства (если все производимые товары поступают на ры- нок) или оборотом торговли и суммарными затратами:

П =

Кроме эффекта, связанного с улучшением условий реализации продукта на рынке, существует целый ряд основных источников получения предприятиями прямого экономического эффекта от управления качеством. Рассмотрим, как применительно к данным составляющим можно рассчитать годовые эффекты от управления качеством. При этом прогресс в области качества будем связывать с внедрением новой (впервые или более совершенной) системы управления ка- чеством. Улучшение качества приводит к следующим данным эффектам. 1. Годовой эффект от сокращения внутрифирменных отклонений:

где:

2. Годовой эффект от сокращения потерь от рекламаций:

215 где: (6-12) .

3. Годовой эффект от сокращения непроизводительных потерь, не входящих в плановую себестоимость продукта:

(6-13)

го вида продукта в оцениваемом периоде по сравнению с базовым периодом в результате внедрения системы качества; п — число видов продукта, по которым были допущены непро- изводительные потери; т — число видов непроизводительных потерь. 4. Годовой эффект от снижения расходов на подготовку и ос- воение производства:

(6-14)

где:

изводства /-го продукта, в оцениваемом периоде;

ства /-го продукта в базовом периоде. 5. Годовой эффект от снижения материальных затрат на про- изводство продукта:

материала, комплектующих) на производство годового объема продукта

216

п — количество видов продукта, производимого в оцениваемом периоде; Q— число видов материалов (ресурсов), использованных на производство продукта в оцениваемом периоде;

-фактические затраты д-х материалов на производство го- дового объема продукта /-го вида в натуральном выражении;

6. Годовой эффект от снижения трудовых затрат на производ- ство продукта:

где: (6-16)

|

Каким должен быть уровень качества продукта, с которым фир- ме наиболее выгодно выходить на рынок? Иными словами, к ка- кому качеству следует стремиться? Современные специалисты в области качества не почему нужно было стремиться к высшему качеству и проводить соответствующую аттестацию.

Каким должен быть уровень качества продукта, с которым фир- ме наиболее выгодно выходить на рынок? Иными словами, к ка- кому качеству следует стремиться? Современные специалисты в области качества не почему нужно было стремиться к высшему качеству и проводить соответствующую аттестацию. концепциях. Второй подход применяют фирмы, исповедующие маркетинговые концепции производственно-коммерческой дея- тельности.

концепциях. Второй подход применяют фирмы, исповедующие маркетинговые концепции производственно-коммерческой дея- тельности.

Прибыльность как функция уровня качества и цены

Прибыльность как функция уровня качества и цены

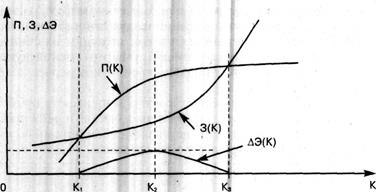

6.11. График зависимости трех функций уровня качества (К): полезности

6.11. График зависимости трех функций уровня качества (К): полезности  затрат 3(К); разности ДЭ(К) = П(К) — 3(К)

затрат 3(К); разности ДЭ(К) = П(К) — 3(К)

Зависимость доли рынка (Д) и оборота продукта (О) от цены (Ц)

Зависимость доли рынка (Д) и оборота продукта (О) от цены (Ц) соответствует следую- щая зависимость:

соответствует следую- щая зависимость:

Дело в том, что каждый предприниматель стремится максими- зировать свою прибыль (П max). Прибыль можно записать как функцию от цены П(Ц). Максимальная прибыль будет достигаться при оптимальной цене. Условие, выраженное в формуле 6-9, и позволяет найти оптимальную цену.

Дело в том, что каждый предприниматель стремится максими- зировать свою прибыль (П max). Прибыль можно записать как функцию от цены П(Ц). Максимальная прибыль будет достигаться при оптимальной цене. Условие, выраженное в формуле 6-9, и позволяет найти оптимальную цену. (6-10)

(6-10)

'

' V— объем продукта в оцениваемом периоде;

V— объем продукта в оцениваемом периоде;

удельный вес потерь от внутрифирменных дефектов в базовом и оцениваемом периоде (до внедрения системы качества и с ней).

удельный вес потерь от внутрифирменных дефектов в базовом и оцениваемом периоде (до внедрения системы качества и с ней). — удельный вес потерь в базовом и оцениваемом периоде.

— удельный вес потерь в базовом и оцениваемом периоде.

где:

где:

= j-x непроизводительных потерь

= j-x непроизводительных потерь

— плановые расходы на подготовку и освоение производства

— плановые расходы на подготовку и освоение производства /-го продукта в оцениваемом периоде (с системой качества СК);

/-го продукта в оцениваемом периоде (с системой качества СК);  фактические расходы на подготовку и освоение про-

фактические расходы на подготовку и освоение про- у. = — коэффициент;

у. = — коэффициент;

фактические расходы на подготовку и освоение про- изводства /-го продукта в базовом периоде (до системы качества);

фактические расходы на подготовку и освоение про- изводства /-го продукта в базовом периоде (до системы качества);  плановые расходы на подготовку и освоение производ-

плановые расходы на подготовку и освоение производ-

Э (6-15)

Э (6-15) где:

где:

= - снижение затрат

= - снижение затрат  материала (топлива,

материала (топлива, вида в оцениваемом периоде по сравнению с базо- вым периодом;

вида в оцениваемом периоде по сравнению с базо- вым периодом;

— соответственно затраты материала на производ- ство годового объема продукта /-го вида в базовом и оцениваемом периодах;

— соответственно затраты материала на производ- ство годового объема продукта /-го вида в базовом и оцениваемом периодах;

=

=

— цена единицы материального ресурса.

— цена единицы материального ресурса.