Интернет технологии в экономической системе.

В наст момент американским ученым Кевином Келли сформулированы 12 особенностей, которые характеризуют современную эк среду: 1. Повсеместное удешевление электронных чипов, изменение их физического размера в сторону уменьшения способствуют вовлечению все новых участников в хоз сферу общества, что в конечном итоге приведет к глобальное вззависимости всех эк агентов. 2. В сетевой эк ценность продуктов труда вытекает из их множественности, т.е. появление дополнительных объектов существенно увеличивает позитивный эффект для всех пользователей. 3. Ценность участия в сеть экономике растет экспоненциально от кол-ва участников. 4. Любой экспоненциальный рост всегда имеет точку перелома после кот рост производительности системы и всего бизнеса превращается в лавинообразное событие. Присущие сетевой экономике низкие постоянные затраты, несущественные предельные затраты а так же быстрое распространение продукции значительно сокращают временной интервал жц товара по внедрению его на рынок, который обычно требуется пройти в индустриальной экономике. 5. Основным законом работы всей сетевой эк-ки явл правило возрастающей отдачи. 6. Повышение производительности электронных чипов способствует уменьшению затрат на передачу ед инф. Цены транзакций а так же стоимость ед инф находятся в прямой зависимости друг от друга. Это зависит от того что все объекты, которые можно скопировать подвержены закону обратного ценообразования, т.е. становятся дешевле по мере их совершенствования. 7. Т.к. услуги приобретают большую ценность с их многочисленностью, а их стоимость снижается пропорционально возрастанию необходимости и совершенствованию их то можно сделать вывод о том, что самыми ценными в сеть эк явл бесплатные товары и услуги. Электронные копии практически ничего не стоят, но ценность их возрастает пропорционально кол-ву, что порождает дополнительную необходимость в них. Когда необходимость в конкретном продукте установлена, то компания производитель может реализовывать дополнительные услуги, улучшать свой продукт. 8. Отсутствие четкой иерархии и границ для сетевой экономики способствует усилению внимания компаний не на внутренней прибыли а на максимизации эффекта инфраструктуры в целом. 9. В сетевой экономике происходит оч быстрая смена различных технологий и программных продуктов. В этих условиях всем компаниям приходится в определенной степени жертвовать координацией и управляемостью действий с целью децентрализации и повышению гибкости самой фирмы. 10. Интернет технологии способствуют замене тяжелых традиционных материалов более легкими и «умными», в результате чего такие сферы жизни общества как экономика и коммерция одними из первых нашли свою реализацию в глобальной сети а в будущем все транзакции и объекты реального сектора эк-ки будут подчинены сетевой логике. 11. Эффективность функционирования компаний в сетевой экономике зависит от непосредственного контакта со внешней средой, которая находится в постоянном состоянии изменения. В этой связи эффективность управления компанией в данной среде требует постоянного выведения ее из равновесия. Кроме того в сетевой эк-ке происходит постоянное отмирание индивидуальных компаний по мере их отставания и происходит замена новыми видами форм и работ у занятого населения. 12. Совершенствование технологий не всегда приводит к росту производительности.

Особенности ценообразования на программные продукты.

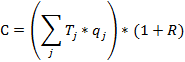

В наст время сформированные подходы к определению цены программного продукта в той или иной мере основаны на затратном принципе. В этой связи цена программного продукта не учитывает содержательную составляющую инф, кот определяет полезность его для потребителя. Поэтому в наст время существует ряд нерешенных вопросов, связанных с однозначностью ценообразования: 1. Отсутствие четких границ принадлежности инф либо обществу в целом либо конкретному человеку. 2. Инф не обладает свойством расходуемости как остальные объекты материального мира. 3. Отсутствуют единые методы оценки инф, что в свою очередь затрудняет определение стоимости интеллектуальных продуктов. 4. Разграничение связанное с формированием дополнительных услуг, сопряженных с инф продуктом а так же формирование продуктов с добавленной стоимостью. 5. Существующие подходы к оценке инф продуктов не позволяют однозначно определить ценность инф. Существующие подходы к ценообразованию на интеллектуальные продукты в наст время имеют тенденцию к переходу от административного установления к более гибкому экономическому. При этом практика установления цен основана на использовании единых норм времени и выработки. Цена на инф продукт может быть выражена след формулой

Где Tj явл объективно существующими затратами связанными с разработкой продукта в нормо-часах, qj - стоимость оплаты соответствующих затрат, j – конкретный вид рес-сов используемых при создании продукта либо его отдельной стадии. R – норматив рентабельности который мы хотим получить в результате реализации того или иного программного продукта. Особенности определения норматива рентабельности на программный продукт связаны с большим кол-вом факторов, отражающих срочность и периодичность создания продукта. Современная торговля программными продуктами опровергает утверждения рыночной экономики, что цена явл денежным выражение стоимости и косвенным показателем затраченного общественного труда. Определенные сложности при формирования цены связаны с соотношением сил производителей и возникающими преимуществами для крупных диверсифицированных предприятий. Основные отличия процесса реализации программных продуктов от материальных товаров связаны с орг и эк факторами: 1. Неподготовленность пользователей а так же их аппаратной и программной сред. 2. Отсутствие навыков в рекламировании программных продуктов. 3. Высокая первоначальная цена товара и низкий уровень поддержки программного обеспечения. Для оптимизации цены на инф продукт пользуются след методом определением верхней и нижней границы. Нижним пределом цены будут являться издержки, но не смотря на это их величина может быть значительной поскольку производитель пытается включить в стоимость программного продукта упущенную выгоду связанную со след причинами: 1. Отказ от самостоятельных действий на рынке 2. Возможность превращения потенциального пользователя в конкурента. 3. Возрастание риска несанкционированного копирования и распространения продукта а так же его содержательной и функциональной наполненности. Верхний предел цены может быть установлен исходя из нескольких показателей: 1. Поучение экономии либо прибыли которую пользователь получит в результате применения программного продукта. 2. Ориентация на цену конкурентов в случае производства альтернативных видов продуктов. 3. Возможность привлечения сторонних специалистов для разработки программного обеспечения. Т.о. можно выделить следующие компоненты цены программного продукта, кот не были учитаны в рыночной экономике.

………. Показатели эффективности использования сеть технологий.

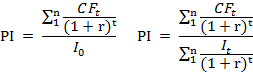

В настоящее время оценка бизнес проектов, реализуемых в сфере сетевой эк, требует привлечения дополнительных инвестиций, эффективность кот может быть оценена с помощью ряда целевых показателей, кот представляют собой конкретные прогнозируемые рез-ты деят-ти интернет компании, имеющие четкую количественную оценку. Существующие методы оценки в данной сфере схожи с показателями оценки инвестиционных проектов реальной экономики. В основе данных подходов лежит оценка и сравнение объемов предполагаемых инвестиций а так же будущих поступлений. Т.к. денежный поток явл распределенным во времени, то производится его дисконтирование исходя из степени риска его получения. FV = PV (1+r*n) – простые проценты FV = PV (1+r)n – сложные проценты => PV = FV / (1+r)n r – коэффициент дисконтирования, n- кол-во периодов Методы используемые в анализе инвестиционной деят-ти можно разделить на 2 основные группы: 1. Методы основанные на дисконтированных оценках. К ним относятся следующие показатели а) Чистый приведенный эффект – данный показатель является основным при формировании портфеля инвестиций и их ранжировании в порядке снижения экономического эффекта. Данный показатель основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных денежных поступлений

где, CFt - поток денежных поступлений по проекту (кеш-флоу) за определенный период времени t r – ставка дисконтирования I0 - инвестиции в начальный период времени

Если реализуемый проект имеет значение показателя чистого приведенного эффекта> 0 то данный проект считается эффективным, <0 убыточным, =0 – принимается решение об отказе от реализации проекта либо о его доработке. При сравнении нескольких проектов следует выбрать тот, у кот значение показателя чистого приведенного эффекта больше. В том случае если инвестор планирует реализовать несколько инвестиционных проектов, имеющих однородный характер то показатели чистого приведенного эффекта суммируются по своей абсолютной величине. Данный подход необходим для определения оптимального инвестиционного портфеля. Пример: Инвестор предполагает реализовать проект в течение 3 лет, сумма денежных поступлений за этот период времени = 100, 200 и 300 д.е. Инвестор планирует осуществить разовые вложения в размере 400 д.е. Оценить чистый эффект проекта при том что ставка дисконтирования = 20% NVP = 100/(1+0.2)^1 + 200/(1+0.2)^2 +300/(1+0.2)^3 – 400 = 83.3 + 138.8 + 176.6 – 400 = - 1.3 д.е. б) Индекс рентабельности инвестиций – представляет собой относительный показатель, кот позволяет определить в какой степени нарастает ценность проекта в расчете на ед стоимости инвестиций

В том случае если индекс рентабельности инвестиций будет > 1 то проект считается эффективным, <1 – проект следует отклонить, =1 – доработать Пример: условие прошлое. PI = 83.3 + 138.8 + 176.6 /400 = 0.99 <1 – проект следует отклонить. Данный показатель удобен при выборе одного проекта из нескольких альтернатив, которые имеют приблизительно одинаковые показатели чистого приведенного эффекта, либо при формировании инвестиционного портфеля с максимальным суммируемым значением NPV. в) Срок окупаемости инвестиционного проекта – представляет собой наиболее распространенный метод эк оценки инвестиций и полностью зависит от равномерности распределения планируемых доходов и инвестиций. В том случае если доход распределяется равномерно по годам, то данный показатель рассчитывается путем деления единовременных затрат на суммарную величину дохода обусловленного ими. В том случае если значение показателя равно дробному числу то оно округляется до ближайшего целого (обычно в большую сторону).

В том случае, если прибыль распределена не равномерно то производят пошаговое дисконтирование сумм получаемых доходов за период реализации проекта. г) Индекс внутренней рентабельности инвестиций – данный показатель представляет собой такое значение коэффициента дисконтирования, при котором чистый приведенный эффект проекта = 0. IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. На практике данный показатель обычно равен банковской процентной ставке, больше кот реализация проекта становится неэффективной.

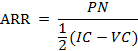

Значение данного показателя определяется путем итераций в том случае если будущие денежные поступления не одинаковы по своей величине. Эффективность проекта, оцененная по данному показателю будет определяться путем сопоставления значений нормы уровня прибыли и данного показателя 2. Методы основанные на учетных оценках. д) Норма бухгалтерской рентабельности инвестиций – особенностью данного показателя явл то что он не предполагает дисконтирования получаемого дохода, кот в свою очередь характеризуется показателем чистой прибыли. Данный коэффициент рассчитывается делением среднегодовой прибыли на среднюю величину инвестиций и выражается в %.

где PN – чистая прибыль IC – средняя величина инвестиций VC – остаточная стоимость инвестиций. Средняя величина инвестиций находится путем деления исходной суммы на 2 в том случае если по истечении срока реализации проекта все капитальные затраты будут списаны. Средняя величина инвестиций явл определяющим показателем при исчислении индекса бух рентабельности инвестиций. Для оценки эффективности проекта по данному показателю его сопоставляют с принятым для фирмы показателем рентабельности авансированного капитала, кот определяется делением общей чистой прибыли предприятия на общую сумму авансированных в его деят-ть средств

Сущность и содержание электронных платежей.

Все банковские операции связанные с переводом денежных средств для какой-либо сделки получили название транзакции – это инициируемая держателем банковской карты последовательность сообщений, вырабатываемых участниками системы и передаваемых друг от друга для обслуживания карты. Любая транзакция обладает рядом свойств: 1. Неделимость 2. Согласованность 3. Изолированность 4. Надежность 5. Взаимодействие между держателем карты и хозяйствующим субъектом принимающим данные карты к обслуживанию. Транзакции могут осуществляться как в документальной форме (банковский перевод, инкасса и аккредитив) так и в электронной форме, при кот весь процесс платежа за товар либо услугу проходит через компьютер заказчика и через вебсервер продавца. Схема системы электронных платежей

Покупатель товара размещает инф о способе оплаты товара на сервере продавца и осущ его заказ. После поступления инф на сервер проверяется корректность заказа, аутентификация и получается разрешение на осущ банковской операции. Данное действие совершается через шлюз, кот связывается с банком через интернет. Шлюз представляет собой спец прогу, предназначенную для соединения двух сетей, использующих разл протоколы. На заключительном этапе происходит авторизация и расчет за покупку товара.

Формы расчетов в сети.

Все денежные переводы, осуществляемые в инете осущ-ся с помощью сист эл платежей, кот могут реализовываться в 2ух основных формах: 1. Расчеты с использованием банковских карт. При осущ-ии платежа пользователю предлагается ввести ИД карты а так же данные, позволяющие идентифицировать пользователя как владельца карты. Номер банковской карты содержит в себе след инф: а) Первая цифра - Класс платежной системы б) След 3 цифры – номер отделения банка, в кот содержится счет пользователя в) Остальные цифры – это уникальный номер карты Указанные данные на банковской карте сервер направляет в ближайший центр их обработки. Одновременно с этой инф высылается запрос на списание с этого счета определенной суммы денег и после успешной авторизации банковской карты операция будет считаться успешной и завершенной. Однако данный способ оплаты не лишен след недостатков: а) Сущ опасность что данные банковской карты могут попасть в неблагонадежные руки либо перехвачены в момент осуществления запроса. б) Обслуживание банковских карт требует приобретения спец оборудования и ПО на сервере, что влечет за собой ряд определенных капиталовложений, окупаемость кот будет полностью зависеть от количества держателей банковских карт, которые будут осуществлять свои расчеты в эл виде. в) Необходимость заключения договора с банком эмитентом карты либо учреждением непосредственно обслуживающим счет пользователя. 2. Альтернативным способом оплаты в интернете явл виртуальные платежные системы, кот позволили упростить существующие взрассчеты между хоз субъектами. Единицей стоимости любых товаров и услуг в таких платежных системах явл электронные деньги – это определенный объем хранящейся инф снабженной цифровой подписью а так же конкретных единиц, принятых к хождению и обмену в пределах той или иной платежной системы. С юридической точки зрения эл деньги не явл заменителем реальных, а лишь представляют собой особое платежное средство, выпущенное конкретной организацией. Эл деньги бывают 2ух видов: а) Платежные сертификаты и чеки – имеют определенную стоимость (номинал), хранятся в зашифрованном виде и снабжены электронной подписью эмитента. б) Записи на расчетном счете – являются аналогом безналичных средств, все расчеты осуществляются путем списания определенной суммы с одного счета и внесения его на другой (изменение счета для участников транзакции зачастую происходит внутри одной платежной системы). В настоящее время европейским парламентом принята директива о деятельности в сфере электронных денег, в соответствии с кот эл деньги представляют собой денежные требования предъявляемые одной из сторон участников сделки к эмитенту. Данная форма обладает следующими свойствами: 1) хранится на эл устройстве 2) снимается со счета либо вносится на него в размере не менее объема принимаемых на себя обязательств. 3) принимается в качестве платежного средства не только самим эмитентом, но и другими фирмами, осуществляющими взрассчеты в сети. Так же в соответствии с документом эл деньги представляют собой предоплаченный продукт. Наиболее распространенными виртуальными платежными системами в наст время явл а) системы в кот реализована технология переноса инф в эл виде с устройств эмитента на устройства держателей счета. К данным системам относится ПэйКеш, Мондекс и И-Кеш. б) системы, в кот отсутствует техническая возможность переноса инф в эл виде о денежных обязательствах эмитента с устройств одного держателя на устройство другого. К этим системам относится ВизаКеш и СайберКоин. Ввод средств для осуществления расчетов может быть инициирован различными средствами. 1) Внесение наличных средств при помощи автоматов и терминалов, в кассах торговых точек, либо пунктах приема наличных платежей. 2) Карты экспресс оплаты, причем они могут быть инициированы как в виде отдельного электронного кошелька так и для пополнения существующего счета. 3) Безналичный перевод денежных средств с банковского счета на эл кошелек. 4) Оплата кредитной картой осуществляется либо через банкоматы либо через телебанк кот поддерживает соответствующий сервис доступных по кредитной карте. Среди современных виртуальных эл платежных систем особо можно выделить российскую систему ПейКеш была разработана Санкт-Петербургским коммерческим банком «Таврический» в 1998г. в наст момент на технологии данной системы работают яндех-деньги а так же некоторые платежные системы США, Украины и Армении. Основой ПейКеш явл технология электронной наличности, кот представляет собой бессрочные денежные обязательства, выпущенные банковской структурой в форме цифровых сертификатов, обеспеченные обыкновенными денежными средствами в момент предъявления обязательств эмитенту. Данная система предоставляет следующие возможности для своих пользователей: а) Осуществление расчетов с другими пользователями и покупка товаров в интернете б) Предоставление сервисов видео конференции, голосового общения с партнерами в момент заключения сделки в) Возможность получать и выдавать займы в форме титульных знаков. г) Автоматизация управления бюджетом совместных предприятий либо функционирующих в интернете. д) Создание собственных цифровых сертификатов и чеков для осуществления взрассчетов. е) Осуществление обмена электронных валют. ж) Возможность распространения в защищенной форме программных продуктов и эл книг. Все эл платежные системы имеют след ряд преимуществ: а) Мобильность – вне зависимости от нахождения хозяйствующего субъекта пользователь может осущ любые фин операции со своим эл счетом. б) Оперативность – перевод денежных средств с одного счета на другой за органиченный промежуток времени в) Безопасность – вся передача инф ведется с использованием криптографических алгоритмов г) Простота использования – для открытия и использования эл счета не требуется дополнительных спец знаний. д) Экономичность – стоимость эл транзакций намного ниже обыкновенных, осуществляемых банком. В европейском законодательстве жестко регламентирован перечень учреждений, обладающих правом эмиссии электронных денежных средств (фин-кредитные орг), причем мин размер уставного капитала для данных компаний установлен в размере 1 млн. евро. В российской законодательной практике регулирование отношений в сфере электронных денег осуществляется на основе специальных указаний ЦБ в которых эл деньги обозначены как предоплаченный фин продукт. Данные нормативные акты регламентируют порядок выдачи кредитным организациям специальных свидетельств разрешающих эмиссию эл денег, однако отдельных спец норм контроля за деят-ю данных орг в российском законодательстве не предусмотрено. В этой связи для выработки единой гос политики в сфере регулирования рынка эл денег необходимы след меры: 1) Введение обязательного лицензирования на осуществление эмиссии предоплаченного фин продукта, а так же реализация надзора за деят-ю данных компаний 2) Обеспечение достаточного уровня защиты потребителей от фин махинаций. Т.е. юридически должны быть четко закреплены права и обязанности всех сторон участников фин сделок с эл деньгами, кроме того необходимо использовать криптостойкие алгоритмы шифрования данных а так же разработать единые стандарты функционирования единых платежных систем.

Оценка стоимости предприятия в сетевой экономике.

В наст время оценка стоимости компаний функционирующих в условиях сетевой эк совпадает с методами оценки стоимости фирмы в реальном секторе. Причем все оценочные характеристики могут быть сгруппированы в соотв с 4я основными принципами: 1. Метод пользователя предприятий – основан на аспектах полезности, замещения и ожидания. Полезность рассматривается в качестве способности предприятия удовлетворять конкретные потребности потенциальных покупателей в конкретный момент времени (выражается в виде денежного потока). Замещение представляет собой ту максимальную стоимость компании всоотв с кот может быть приобретено идентичное предприятие с мин затратами. Ожидание характеризуется будущей прибылью, кот может быть получена в рез-те использования имущества предприятия, либо его дальнейшей перепродажи. 2. Принципы связанные с внешней рыночной средой – факторы кот влияют на оценку рыночной стоимости компании в основной своей массе относятся к конъюнктурным изменениям внешней среды, динамики инфляционных процессов и кол-ва конкурентов. 3. Принципы связанные с оценкой земли, зданий, сооружений и оборудования фирмы – основные показатели позволяющие оценить стоимость предприятия в этом случае могут быть основаны остаточной стоимости ОПФ, кадастровой стоимости земельных участков а так же убывающей, либо возрастающей стоимости фирмы. 4. Принципы наиболее эффективного использования предприятия – сущность их заключается в том, что определение максимальной стоимости фирмы в конкретный момент времени должно полностью соответствовать реальной текущей стоимости а так же объединять все основные принципы стоимостной оценки. В современной литературе выделяют несколько групп методов, кот основываются на определении прошлой и текущей стоимости предприятия: 1. Метод балансовой стоимости предприятия. Цена предпр = баланс стоим активов – стоимость износа активов (т.е. амортизации) – обязательства предприятия. Недостатком данного метода явл тот факт, что он не отражает получаемую прибыль в рез-те осуществления хоз деят-ти. В чистом виде данный метод редко используется для оценки стоимости сетевых предприятий, т.к. наиболее подходит на определение стоимости хоз субъектов с низкой платежеспособностью. 2. Метод оценки стоимости замещения. Цена предпр = (сумма стоимости имущ предпр – сумма износа (т.е. амортизации))* Коэф потерь связанных с реализацией предприятия. К от 0 до 1. При использовании данного метода вместе с активами предприятия (ОС) оцениваются и нематериальные активы. А так же стоимость создания системы управления предприятием. Данный метод более реалистичен чем первый, т.к. он основан на учете технического совершенства всех активов предприятия, базируется на их текущей стоимости => применим в условиях динамики инфляции. 3. Метод ликвидационной стоимости. Цена предпр = баланс стоим – ликвидац издержки. Данный вид стоимости предприятия представляет собой мин возможную сумму средств, за кот вы можете продать предприятие вследствие высокой степени банкротства. 4. Капитализация дохода. Основан на определении среднего чистого дохода за определенный период лет, кот пахнет в рез-те вычитания суммы чистой прибыли и амортизационных отчислений. В этом случае Цена предпр = Ср. чистый доход / ставка капитализации. Капитализация представляет собой процедуру перевода стоимости доходов, получаемых за исследуемый период в показатель текущей стоимости. Чем стабильнее предприятие работает и получаемый доход имеет устойчивый рост тем ставка капитализации будет ниже. Если ставка капитализации < 1 то предприятие устойчивым считается. И наоборот. 5. Метод рыночных сравнений. Основан на определении стоимости предприятия путем соотнесения соответствующих показателей предприятия аналога и оцениваемого объекта. Рыночная стоимость оцениваемого предпр / сопоставимый показатель предпр = Рыночная стоим аналога / сопост показатель аналога. Цена предпр = Рын стоим аналога * Величина сопост показателя / Величина сопост показ аналога. Пример: необходимо оценить рыночную стоимость компании, кот получила в текущем году чист прибыль в размере 10 млн. руб. известно что была продана аналогичная фирма за 200 млн. руб., годовая чистая прибыль кот составила 20 млн руб. Получаем мультиплик 200/20 = 10. Наша компания 10 * 10 = 100 млн. руб. Для расчета мультипликатора в качестве сопоставимых показателей могут так же использоваться дивидендные выплаты, денежные потоки, объем реализации продукции и т.п. в целом все мультипликаторы используемые для рыночной оценки стоимости компании можно подразделить на 4 основные группы. а) Цена / прибыль, Цена / денежный поток. Данный показатель исчисленный в указанной форме существенно зависит от методов бух учета на предпр, что затрудняет адекватную оценку стоимости фирмы. б) Цена дивиденда / Цена выплаты. Представляет собой особую форму оценочной деят-ти, кот учитывает способность отдельных компаний к выплатам по своим обязательствам. Недостатком данного подхода является тот факт, что не все компании осуществляют эмиссию ценных бумаг для расширения производственной деят-ти кроме того при поглощении компании способность уплачивать дивиденды не явл основополагающей для определения ее стоимости. в) Цена /выручка от реализации, Цена / объем производства. Данный подход является наиболее оптимальным для компаний функционирующих в сфере оказания услуг. Преимуществом явл тот факт, что исключается влияние системы налогового и бух учета принятого на предприятиях и исключается возможность оказания влияния на стоимость компании, краткосрочных структурных сдвигов на конкретном сегменте рынка в сторону увеличения цены продукции либо ее снижения. Данные мультипликаторы используются для оценки мелких и средних компаний. г) Цена / балансовая стоимость активов.Распространение получили при оценке стоимости холдинговых компаний. Основной базой для расчета явл стоимость чистых фин активов. 6. Для повышения точности расчетов эксперты обычно используют сразу несколько мультипликаторов для оценочной деят-ти. В том случае если в конкретный период времени имеются сведения о реализации нескольких компаний аналогов, то для определения оценочного мультипликатора берется среднее значение мин и макс его величины. В том случае если оценка стоимости производится в совокупности по нескольким мультипликаторам то для определения интегрального показателя необходимо найти удельный вес каждого значения мультипликатора, умножив его на фактическую величину.

|