Классификация рисков внешнеэкономической деятельности

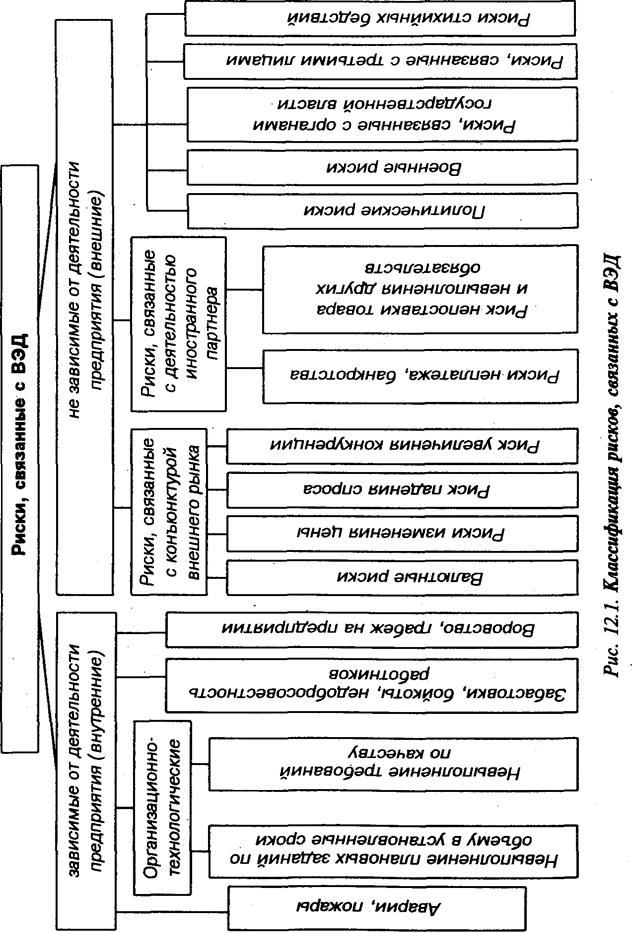

Коммерческая, предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника ВЭД. Иными словами можно сказать, что ВЭД связана с различного рода рисками. Под рисками следует понимать возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб у участника ВЭД. Для борьбы с рисками, т.е. для уменьшения возможного ущерба, практически все крупные зарубежные предприятия имеют специальные подразделения (отделы, службы), которые разрабатывают комплексные программы, направленные на минимизацию возможного ущерба. Например, крупнейшее не- мецкое предприятие «Хёхст» (Hoechst AG) имеет в структуре управления отдел страхования в количестве 35 человек. Значительная часть работы этих специалистов, которые представляют только централизованную организационную службу управления рисками, приходится на внешние рынки. Это вызвано тем, что, производя продукции более чем на 50 млрд. немецких марок, 80% продукции реализуется за рубежом (практически во всех странах мира). В качестве страховой премии концерн выплачивает различным страховым компаниям более 300 млн. марок. Примерно 40% этих сумм приходится на две собственные страховые компании (агентства), созданные предприятием и контролируемые им. Очевидно, чрезвычайно актуальной для российских участников ВЭД является разработка концепции управления рисками и создания соответствующих организационно-управленческих структур для реализации своих программ управления рисками, которые должны являться частью программ ВЭД предприятия. Работа по управлению внешнеэкономическими рисками должна включать следующие основные функции: анализ ситуации и определение возможных рисков; оценку вероятного ущерба и принятие решения, направленного на его снижение; реализацию принятых решений, а также контроль за их выполнением. На рис. 6 представлена схема классификации рисков, связанных с ВЭД. Все риски делятся на две группы: зависимые от деятельности предприятия, или внутренние, и не зависимые от деятельности предприятия, или внешние. Принципиальное различие между ними состоит в том, что на первую группу рисков предприятие в состоянии повлиять, т. е. принять меры, устраняющие источники этих рисков. На вторую группу рисков предприятие повлиять не в силах. Соответственно для управления этими различными по своему происхождению рисками должны применяться различные методы.

|