Семинар, 24 сентября

IRR (Внутренняя норма доходности) – та норма дисконта, при которой приведенный чистый денежный поток равен приведенным инвестициям к тому же моменту времени. Характеризует уровень безопасности проекта, запас прочности.

Методом подбора подбирают такие две нормы дисконта, чтобы знак NPV менялся с минуса на + или с минуса на плюс. Между Е1 и Е2 не должно быть больше 10%. Такой показатель подходит для единовременных инвестиций. В иных случаях –модифицированный показатель.

Задача. Необходимо определить ВНД для проекта, объем требуемых инвестиций 20000, срок реализации - 3 года и поступления определены по годам: 6,8,14 Е = 0,1 В идеальной ситуации разрыв составляет 1 %. Этот показатель используется в западных расчетах.

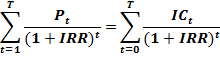

Модифицированная внутренняя норма доходности (для проектов с реинвестициями): Дисконтирование – приведение всех инвестиций к настоящему моменту (левая часть уравнения). Правая часть – стоимость чистого денежного потока, пересчитанного на конец реализации проекта.

MIRR = Из уравнения можно вывести MIRR Задача Инвестиции в начале 1 года составили 100 000. В начале второго года – 40 000. Поступления в конце первого года: 60 000, второго – 100 000, третьего – 150 000.

Внимательно к степеням!

1+MIRR = 1.388 MIRR = 0,388*100 = 38,8 %

Лекция, 25 сентября 2012 г. Текущая стоимость денег и их номинальная сумма на фактически (текущий) момент их затрат или получения. Будущая стоимость денег – представляет собой ту сумму, в которую превратится номинальная сумма поступивших или затраченных денег через соответствующий период времени в соответствии с принятой ставкой доходности. Приведенная стоимость денег – это их номинальная сумма, приведенная к конкретной временной дате или временному отрезку реализации инвестиционного проекта в соответствии с принимаемой ставкой процента доходности, т.е. дисконтной ставкой. При приведении сумм денежных поступлений затрат к конкретному моменту времени их номинальные значения умножаются на дисконтный множитель:

D – текущая стоимость денег R - ставка доходности (дисконта) Приведение текущих и единовременных затрат Необходимость приведение текущих единовременных затрат при оценке экономической эффективности инвестиций обусловлена с одной стороны теми же причинами, что и дисконтирование, то есть определение приведенной и будущей стоимости денег, т.е. их разновременностью в процессе реализации проектов, а с другой стороны – необходимость этого вызвана потребностями определения так называемой сравнительной экономической эффективности различных вариантов инвестиционных решений и проектов. При расчетах сравнительной экономической эффективности необходимо привести к сопоставимости текущие издержки на производство продукции и единовременные капитальные вложения на создание необходимых производственных мощностей, для этого используется категория приведенных затрат, которые определяются по выражению: ПЗ = Зтек. + Ен*К Зтек –текущие производственные эксплуатационные издержки Ен – коэффициент эффективности капитальных вложений К – Капитальные вложения в основные производственные фонды ПЗ – приведенные затраты Учет инфляции при оценке эффективности инвестиционных вложений Процесс обесценения денег – инфляция. Уровень инфляции принято характеризовать и измерять двумя показателями: темпом прироста и индексом роста. Темп прироста представляет собой процентное отношение размера увеличения цены на ресурс за определенный промежуток времени (год-квартал-месяц) к величине цены на его начало. ТИ = (Цк – Цн)/Цн* 100 % Цн – цена на начало года Цк – на конец года ТИ – темп инфляции Индекс роста инфляции представляет собой соотношение размеров цен на ресурс на конец и на начало рассматриваемого периода, т.е. определяется по следующей формуле. Ии = Цк/Цн Необходимость учета инфляции при оценке экономической оценке инвестиций обусловлено двумя причинами: Сейчас инфляция: 7-8 % По ЖКХ: 20 % 1) Неоднородностью инфляции (различной величиной ее уровня в зависимости от отрасли) 2) Превышением уровня инфляции над ростом курса иностранных валют Для учета влияния инфляции на показатели экономической эффективности инвестиционных проектов используются следующие виды цен: · Базисные – цена, которая сложилась на рынке товаров в данный конкретный момент времени · Расчетные - определяются путем приведения базисной цены к рассматриваемому моменту времени. Указанное приведение называется дефлированием и происходит по следующей формуле: Цр = Цб *(1/Ии) = Цб/Ии, где 1/Ии – дефлирующий множитель. · Прогнозная цена – цена возможная на предстоящие периоды и моменты приобретения, потребления и реализации ресурса в соответствии с прогнозируемым ростом цен в будущем. Прогнозная и базисная цена связаны следующей зависимостью: Цп = Цб*Ии Учет факторов неопределенности и риска при оценке эффективности инвестиций Под неопределенностью понимается неполнота или неточность информации о различных условиях реализации инвестиционных проектов. Неопределенность, которая может привести к неблагоприятным условиям и последствиям принято называть инвестиционным риском. Для повышения качества принимаемых решений по инвестиционным проектам принято проверять устойчивость их эффективности при различных значениях исходной информации в границах возможного колебания и наиболее вероятных неблагоприятных условиях их реализации. При проведении оценочных расчетов используется теория вероятности. В зависимости от степени стохастичности (той или иной степени вероятности) принято различать вероятность экономической эффективности в вероятностно-определенных условиях и условиях неопределенности. Вероятностно-определенные условия характеризуются вероятностной формой задания информации, когда известны значения вероятностей тех или иных параметров, либо законы распределения их величин. В условиях неопределенности оценки инвестиционных решений исходные данные задаются отрезком или областью возможных значений. В самом общем виде учет фактора риска неопределенности осуществляется путем умножения параметров исходных данных на показатель степени вероятности их изменения в течение реализации инвестиционного проекта, т.е. определяется по формуле:

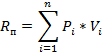

Rп – риск проекта Риски также могут измеряться дисперсией и математическим отклонением. Инвестиционные ресурсы и их стоимостная оценка Под инвестиционными ресурсами принято понимать форму и величину капиталов, вкладываемых в осуществление инвестиционных проектов и программ. К ним относятся: денежные средства, земельные участки, здания и сооружения с коммуникациями, недра и полезные ископаемые, участки лесного фонда, водные ресурсы, оборудование, транспортные плавучие средства, патенты, промышленные образцы продукции, новые технологии ее производства, торговые марки и сертификаты.

|

(?) (6,7%)

(?) (6,7%)

, определяемая по формуле:

, определяемая по формуле: