Факторный анализ

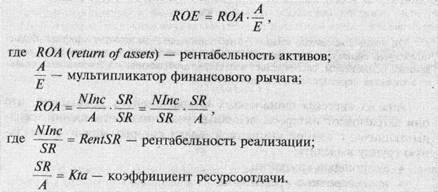

Полный анализ финансовой отчетности подразумевает и анализ коэффициентов, и вертикальный анализ, а также факторный анализ по схеме фирмы «Дю пон». Он демонстрирует зависимость показателя «рентабельность собственного капитала» (ROE) от трех основных факторов: 1) рентабельности реализованной продукции; 2) ресурсоотдачи; 3) структуры капитала. Проведем факторный анализ по формуле «Дюпон»:

Пример. Для компании А рентабельность собственного обыкновенного капитала составила 13,75 %, что было обусловлено рентабельностью активов, равной 5,5 % (т. е. инвестиционной политикой фирмы), а также участием собственного обыкновенного капитала в финансировании деятельности компании (мультипликатор финансового рычага равен 2,5). Можно сказать, что рентабельность активов увеличилась в 2.5 раза за счет использования обыкновенного капитала в качестве источника финансирования компании: 5,5 • 2,5 = 13,75 (%). В свою очередь, 5,5 % рентабельности активов было обеспечено рентабельностью реализации в 3.7%, которая увеличилась в 1,5 раза за счет отдачи от средств, вложенных в активы компании: 3,7 • 1,5 = 5,5 (%). Факторный анализ по формуле «Дюпон» может быть представлен схемой.

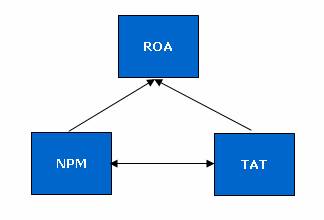

По результатам анализа финансовый менеджер может принять решение об увеличении рентабельности реализации путем: • уменьшения расходов; • повышения цен на реализуемую продукцию; • превышения темпов роста объема реализации над темпами роста расходов; • использования более дешевых сырья и материалов; • автоматизации производства с целью повышения производительности труда; • сокращения условно-постоянных расходов на рекламу, НИОКР, управление и т. д. Воздействие на второй фактор, повышение скорости оборота активов может быть обеспечено посредством увеличения объема реализации при сохранении активов на постоянном уровне или при уменьшении активов, для чего следует: -снизить материально-производственные запасы; - ускорить темпы оплаты дебиторской задолженности -выявить и ликвидировать неиспользуемые основные средства; -использовать денежные средства, полученные в результате вышеперечисленных действий для погашения долга, выкупа своих акций или для вложения в другие более доходные виды деятельности. Аналитики часто прибегают к формуле «Дю пон» для получения быстрой и приблизительной оценки финансового состояния фирмы. В идеале выводы, полученные из анализа по схеме «Дю пон», должны быть дополнены с помощью вертикального анализа отчетности и расчета необходимых аналитических коэффициентов. В начале 20 века достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. Однако эти показатели использовались в некотором смысле бессистемно, то есть самостоятельно, без увязки с факторами производства. В 1919 году специалистами фирмы Дюпон (The DuPont System of Analysis) была предложена схема факторного анализа, в факторной модели корпорации Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя - рентабельность продаж NPM и ресурсоотдача ТАТ (см. рисунок 1) Рисунок 1. Схема модели Дюпон

В основу данной модели была заложена жестко детерминированная факторная модель: Рn/A = Рn/S*S/A или ROA = NPM* ТАТ где, Pn – чистая прибыль; А – сумма активов компании; S – (объем производства) выручка от реализации. В теоретическом плане специалисты фирмы Дюпон не были новаторами, они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом (Alfred Marshall) и опубликованную им в 1892 году в книге «Элементы отраслевой экономики». Тем не менее, заслуга их очевидна, поскольку была сделана попытка внедрить теоретические идеи в практику. В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находится показатель рентабельности собственного капитала (ROE), а в основании - признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели фирмы «DuPont», схематическое представление которой приведено на рисунке 2. Факторная модель компании «Дюпон» применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом. Рисунок 2 Модифицированная схема факторного анализа «DuPont»

Модифицированная модель Дюпон имеет вид: ROE = Чистая прибыль/Выручка * Выручка/Активы * Активы/Собственный капитал Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику. Модифицированная факторная модель наглядно показывает что, рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Надо сказать, что модели факторного анализа, предложенные специалистами фирмы Дюпон, довольно долго оставались невостребованными, и только в последнее время им стали уделять внимание. Модель Дюпона позволяет определить, за счёт каких факторов происходило изменение рентабельности, т.е. произвести факторный анализ рентабельности. Под методом Дюпон (формулой Дюпона или уравнение Дюпон) как правило, понимают алгоритм финансового анализа рентабельности активов компании, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов. В настоящее время в учебно-методической литературе встречаются три основных формулы Дюпона, которые завися от количества факторов используемых при анализе ROE (рентабельность собственного капитала). Первая модель имеет довольно простой вид, с помощью нее легко найти величину доходности капитала, формула имеет вид: ROE = ЧП/Ск где ЧП – чистая прибыль, Ск – акционерный капитал предприятия. Следует отметить что, данная формула имеет свои недостатки, основным из них является невозможность определения факторов оказавших влияние на рентабельность собственного капитала. Следующая модель Дюпон более информативна и имеет вид: ROE = ROA * DFL где ROA – коэффициент рентабельности активов, определяемый как отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам; DFL – коэффициент финансового рычага. Если расширить данную формулу, дополнив ее показателем реализации, то модель приобретает вид: ROE = (ЧП/Ор)*(Ор/А)*(А/Ск) где Ор – реализация товаров, работ и услуг, без акцизов и НДС; А – суммарные активы компании. Наиболее полно учитывает факторы оказывающие влияние на рентабельность собственного капитала уравнение Дюпон состоящее уже из пяти факторов: ROE = (ЧП*/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*(А/Ск) В данную формулу дополнительно введено два показателя это: EBT – прибыль до уплаты налогов; EBIT – прибыль до уплаты процентов и налогов. Используя эффект финансового рычага можно преобразить указанное уравнение, в этом случае формула Дюпона примет вид: ROE = (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*DFL, г де,

|