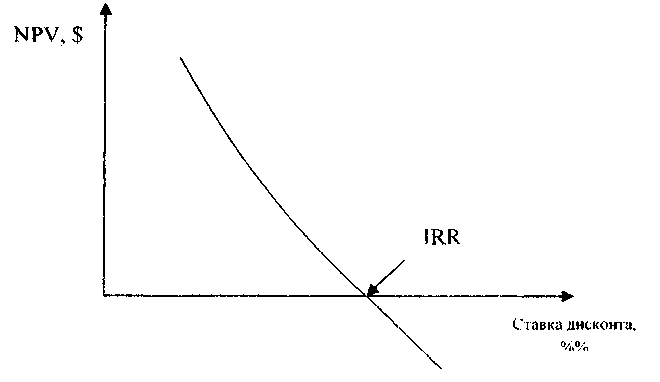

Внутренняяставкадоходности (Internal Rate of Return, IRR)

Метод внутренней ставки доходности определяет ставку дисконтирования (IRR), при которой приведенная стоимость чистых денежных потоков равна первоначальным инвестициям, то есть чистая приведенная стоимость проекта равна нулю.

CF = FV чистый денежный поток за период. В случае равных (аннуитетных) чистых денежных потоках, для приблизительного расчета IRR необходимо: 1) Найти фактор дисконтирования аннуитета делением первоначальной инвестиции на сумму ежегодного чистого денежного потока, 2) Используя значение, найденное в 1) определить процент из таблицы текущей стоимости аннуитета при известных периодах реализации проекта, 3) Проект принимается если внутренняя ставка доходности (IRR) превышает тре- При неравных чистых денежных потоках для нахождения IRR используется формула: где,

А - низкая ставка дисконтирования, при которой NPV> 0 В - высокая ставка дисконтирования, которой NPV< 0

NPV - чистые приведенные стоимости при соответствующих ставках дисконтирования (А и В).

Сравнение NPV и IRR Основным преимуществом NPV над IRR является то, что NPV позволяет получать результаты в денежном измерении, а не в процентном отношении. Метод NPV выбирает проекты, которые в большей степени увеличивают благосостояние акционеров. Метод IRR допускает, что чистые денежные потоки реинвестируются в бизнес по норме доходности самого IRR, aNPV подразумевает, что чистые денежные потоки реинвестируются по ставке дисконтирования, что более корректно. NPV имеет преимущество над IRR в случаях, когда в течение срока проекта имеют место несколько требуемых ставок доходности. В то время как NPV вычислить легко, возможно, сравнение внутренней ставки доходности с несколькими ставками доходности может вызвать затруднения. Если проекты являются взаимоисключающими, то как правило избирают проекты с наибольшим NPV.

|