Вопрос. Классификация затрат в УУ.

Затраты по отношению к технологическому процессу. Основные затраты непосредственно связаны с технологическим процессом производства. Накладные затраты связаны с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). Затраты по способу включения в себестоимость продукции. Прямые затраты непосредственно относятся на конкретный вид продукции. Это затраты на материалы, оплату труда основных производственных рабочих и т.п. Косвенные затраты невозможно прямо отнести на какое-либо изделие, распределяются между изделиями по определенным правилам. К ним относятся общепроизводственные расходы: общецеховые — на организацию, обслуживание и управление производством; общехозяйственные— на управление производством. Входящие затраты — это средства, ресурсы, которые были приобретены или имеются в наличии и, как предполагается, должны принести доходы в будущем, в балансе отражаются как активы. Истекшие затраты — это средства, ресурсы, израсходованные в течение отчетного периода для получения доходов и потерявшие способность приносить доход в дальнейшем, они отражаются на счете прибылей и убытков в пассиве баланса (например, проданные товары). Затраты по периодичности возникновения. Постоянные (текущие, ежедневные) затраты — это затраты, производимые ежедневно или с некоторым интервалом, не реже одного раза в месяц. Периодические затраты (единовременные) — это затраты, производимые реже, чем один раз в месяц. Это расходы на подготовку и освоение выпуска новой продукции, расходы, связанные с пуском новых производств, ремонтными работами и т.п. Затраты по экономической роли в процессе производства. Экономические элементы затрат — материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Статьи калькуляции: 1) сырье и материалы; 2) возвратные отходы (вычитаются); 3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; 4) топливо и энергия на технологические цели; 5) заработная плата основных производственных рабочих; 6) отчисления на социальные нужды; 7) расходы на подготовку и освоение производства; 8) общепроизводственные расходы; 9) общехозяйственные расходы; 10) потери от брака; 11) прочие производственные расходы. Итого: производственная себестоимость 12) коммерческие расходы. Всего: полная себестоимость Затраты по отношению к объему производства. Переменные затраты изменяются пропорционально изменению объема производства. Это затраты на сырье, материалы, зарплата основных рабочих и отчисления с нее. Увеличение объема производства, например, на 20%, приводит к увеличению переменных затрат на 20%.

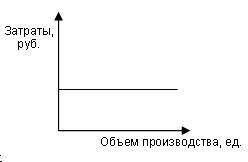

Постоянные затраты (относительно постоянные) изменяются с изменением уровня производства (амортизация, зарплата управленческого персонала, налог на имущество и т.п.).

Совокупные затраты.

Полупеременные затраты включают одновременно как постоянные, так и переменные компоненты (например, плата за телефон — каждый месяц производятся постоянные выплаты и дополнительные за междугородние разговоры — переменная). Условно-переменные затраты зависят от объема производства, но эта зависимость не является прямо пропорциональной (затраты на содержание и эксплуатацию машин и оборудования, заработная плата управленческого персонала в составе общепроизводственных расходов и т.п.). Условно-постоянные затраты практически не зависят от изменения объема производства продукции (общехозяйственные расходы (амортизация по зданиям, сооружениям, машинам и оборудованию и т.п.), расходы на продажу (реклама продукции), с увеличением объема производства их величина на единицу продукции уменьшается). Затраты по роли в процессе производства. Производственные затраты связаны с изготовлением продукции и образуют ее производственную себестоимость. Непроизводственные (коммерческие) затраты связаны с процессом продаж и поставок продукции, с расходами по управлению организацией.

|

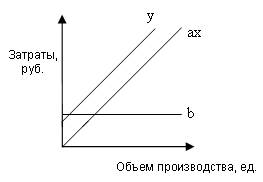

y = a × x,где y — общие затраты; а — переменные затраты на ед. продукции; x — объем производства в ед. продукции

y = a × x,где y — общие затраты; а — переменные затраты на ед. продукции; x — объем производства в ед. продукции y = b, где y — общие затраты; b — величина постоянных затрат за период. Затраты на единицу продукции уменьшаются с увеличением объема производства, и наоборот.

y = b, где y — общие затраты; b — величина постоянных затрат за период. Затраты на единицу продукции уменьшаются с увеличением объема производства, и наоборот. y = a× x + b, где y — общие затраты; а — переменные затраты на ед. продукции; x — объем производства в ед. продукции; b — величина постоянных затрат за период

y = a× x + b, где y — общие затраты; а — переменные затраты на ед. продукции; x — объем производства в ед. продукции; b — величина постоянных затрат за период