Даниэль Зеленский, генеральный директор ОКБ

Во II полугодии 2014 г. темпы роста просроченной задолженности сократились более чем в два раза, и портфели банков взяли курс на очищение. Однако события декабря, в том числе падение курса рубля и повышение ключевой ставки Банка России, ударили по рынку розничного кредитования. С одной стороны, многие заемщики в порыве потребительского бума пытались успеть взять кредит, чтобы приобрести товары и услуги по старым ценам на фоне стремительного падения курса рубля, не всегда адекватно оценивая свои возможности. С другой стороны, некоторые банки вообще приостановили выдачу кредитов во второй половине декабря, что также может негативно сказаться на качестве кредитного портфеля. Очевидно также, что части заемщиков будет сложнее выполнять свои кредитные обязательства в связи со снижением реально располагаемых доходов и ростом инфляции. Все эти факторы, безусловно, окажут влияние на качество кредитных портфелей банков и рост просроченной задолженности. Однако оценить их реальное влияние можно будет только в конце I квартала 2015 г.

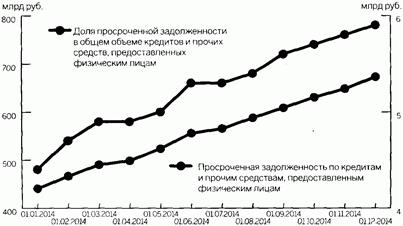

Просроченная задолженность по кредитам и прочим средствам, предоставленным физическим лицам в период с 1 января по 1 декабря 2014 года

Источник: данные Банка России, расчеты "БО".

График 1

Мнение эксперта. О причинах роста просроченной задолженности

|