Елена Докучаева, вице-президент НАПКА

В этом году рынок столкнулся с таким понятием, как "закредитованность населения" - по данным "Секвойя кредит консолидейшн", один должник имеет в среднем 1,7 проблемных кредитов. Стоит отметить, что перекредитоваться, то есть взять новый кредит в другом банке, чтобы погасить старый, теперь заемщику намного сложнее, чем год назад - банки ужесточили условия кредитования и требования к заемщикам. Кроме того, 17 декабря Банк России поднял ключевую ставку, в связи с чем ряд крупнейших банков вообще приостановили кредитование физических лиц. Сегодня должники начинают испытывать сложности с оплатой кредита и допускают просрочки по ним значительно раньше - год назад данный показатель был на уровне семи-восьми месяцев, сейчас - 4,5 месяцев. Стоит отметить, что средний банковский заемщик в России нередко тратит до 35 - 40% своего ежемесячного дохода на уплату взноса по потребительскому кредиту, что значительно повышает вероятность его выхода на просрочку. Пропустив последовательно оплату хотя бы двух платежей, заемщик существенно снижает свои возможности по погашению просроченного долга без дополнительных заимствований, а получить дополнительные займы становится все сложнее, а порой даже нереально. Причина снижения платежеспособности населения - в росте стоимости услуг и продуктов первой необходимости на фоне стагнирующей заработной платы и отсутствия улучшений в экономике. Более 65% должников основной причиной пропуска платежа по кредиту называют финансовые проблемы. Хочется надеяться, что платежеспособность останется на нынешнем уровне, а если и снизится, то не больше чем на 10%.

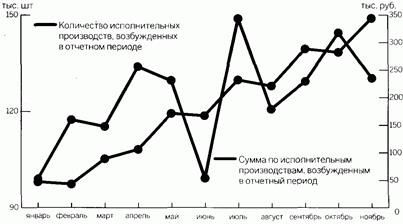

В абсолютном выражении в период с 1 января по 1 декабря 2014 г. сумма просроченной задолженности по кредитам и прочим средствам, предоставленным физическим лицам, увеличилась на 232,3 млрд руб. и достигла отметки 672,6 млрд руб. Год назад, по состоянию на 1 декабря 2013 г., этот показатель равнялся 440,1 млрд руб. На 1 декабря 2012 г. - 329 млрд руб. Значительное увеличение количества должников зафиксировали и в Федеральной службе судебных приставов. Например, по состоянию на 1 декабря 2014 г. остаток исполнительных производств о взыскании с физических лиц в пользу кредитных организаций - 2022 тыс. дел. Аналогичный показатель на 1 января 2014 г. - 1552 тыс. дел.

Исполнительные производства "О взыскании с физлиц в пользу кредитных организаций", возбужденные в январе - ноябре 2014 года Федеральной службой судебных приставов

Источник: данные ФССП, расчеты "БО".

График 2

Согласно данным Объединенного кредитного бюро (ОКБ) на протяжении всего 2014 г. платежная дисциплина заемщиков ухудшалась. Уровень просроченной задолженности вырос за прошедший год на 2,6% и в декабре 2014 г. достиг отметки 15,66%. Самый быстрый рост просрочки наблюдался в сегменте необеспеченных кредитов. Просроченная задолженность по кредитным картам увеличилась в течение года на 3,5% и в декабре 2014 г. составила 14,15%. Задолженность по кредитам наличными с января выросла на 3%. На конец года ее значение составило 17,34%. Просрочка по POS-кредитам колебалась в течение года в рамках 14 - 15%, но по сравнению с январем (15,4%) снизилась к декабрю на 1,2% (14,2%). Заметный рост просроченной задолженности в течение года показали и автокредиты. По ним просрочка за год увеличилась на 1,3% и к декабрю достигла значения 10,12%. Сегмент ипотеки остался довольно стабильным, несмотря на незначительные сезонные колебания, значение в пределах 3% сохранялось на протяжении всего года, а в декабре снизилось до 2,95%.

Просрочка по кредитам в декабре 2013 года и декабре 2014 года, %

20┌─ ┌─────┐ │ │/////│ декабрь 2013 г. │ 17,34 └─────┘ │ ┌──┐ ┌─────┐ │ │\\│ │\\\\\│ декабрь 2014 г. 15├─ │\\│ 14,4 └─────┘ │ 13,89│\\│ 14,15 ┌──┐ 14,26 │ ┌──┐ │\\│ ┌──┐ │//│ ┌──┐ │ │//│ │\\│ │\\│ │//│ │\\│ 10,12 │ │//│ │\\│ 10,02│\\│ │//│ │\\│ ┌──┐ 10├─┤//│ │\\│ ┌──┐ │\\│ │//│ │\\│ 8,54 │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ ┌──┐ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ 5├─┤//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ 2,93 2,95 │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ ┌──┐ ┌──┐ │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ │//│ │\\│ 0└─┴──┴─┴──┴─┴─┴──┴─┴──┴─┴─┴──┴─┴──┴─┴─┴──┴─┴──┴─┴─┴──┴─┴──┴─┘ Кредиты Кредитные POS- Ипотека Автокредиты наличными карты кредиты

Источник: данные ОКБ.

График 3

Специалисты ОКБ отметили, что наиболее активный рост просроченной задолженности пришелся на I полугодие 2014 г., когда общая просрочка выросла на 1,87%, во II полугодии темпы роста значительно замедлились и составили 0,75%. Они объясняют это тем, что в I полугодии 2014 г. банки пожинали последствия кредитного бума 2012 - 2013 гг., когда требования к заемщикам были более мягкими, чем в прошлом году. "Также в 2014 г. почти вдвое сократились темпы роста рынка, в итоге сложилась ситуация, когда старые просроченные долги накапливались на балансах банков, а прироста новых заемщиков было недостаточно для выравнивания статистики", - объяснили они.

Коллекторы vs судебные приставы

Взыскание задолженности по кредитному договору осуществляется как в досудебном порядке, так и в ходе судебного производства. Правда, большинство банков предпочитают использовать первый вариант. Так получится быстрее и выгоднее (с позиции бизнеса) решить проблему просроченной задолженности. Например, в конце 2014 г. Банк Русский Стандарт продал просроченной задолженности на 22 млрд руб. Во многом за счет этого он смог показать прибыль по российским стандартам отчетности по итогам года - 1,4 млрд руб. А доля просрочки в его кредитном портфеле снизилась с 23% (на 1 декабря 2014 г.) до 15% (на 1 января 2015 г.). Аналитик НРА (Национальное рейтинговое агентство) Егор Иванов рассказал: "Банки для соблюдения нормативов стали стремиться как можно быстрее решить проблему с просроченной задолженностью, продавая более "свежие" портфели. При этом коллекторские агентства не спешат удовлетворять растущий спрос, а наоборот, стали более осторожно подходить к приобретаемым долгам. Одновременно снижается и цена, которая в 2014 г. упала до уровня 1 - 3% по сравнению с 5 - 8% в 2013 г. Снижение стоимости портфелей связано с ростом расходов на взыскание и снижением процента самих взысканий". Из-за этого в 2014 г. спрос на услуги коллекторских услуг примерно в два раза превысил количество заключенных сделок. Одна из причин этого - банки не готовы платить запрашиваемую профессиональными коллекторами цену. Другая причина - из-за плохого качества портфеля (низкая вероятность взысканий) коллекторы отказывают банкам. Другая причина, которая препятствует эффективному сотрудничеству банков и профессиональных коллекторов, - негативный имидж последних, который активно создают отдельные СМИ. Если почитать отдельные публикации на тему деятельность коллекторских агентств, то возникает такое ощущение, что взысканием просроченной задолженности занимаются исключительно лица с криминальным прошлым, действуя при этом методами лихих 90-х, которых следует называть "черными" взыскателями. Первый вице-президент НАПКА (Национальная ассоциация профессиональных коллекторских агентств) Александр Морозов рассказал "БО": "Проблема "черных" (а скорее, "серых" коллекторов) действительно имеет место, но далеко не в тех масштабах, как представляется". Во-первых, он указал на то, что сейчас большинство россиян испытывают тревогу за свое финансовое состояние, "поэтому слово "коллекторы" в заголовке, особенно в сочетании с каким-нибудь угрожающим оборотом типа "подбираются ближе к должникам" - хорошо продает любую новость". Даже если в ней нет рассказа о незаконной деятельности взыскателей. Во-вторых, члены НАПКА, которые соблюдают этический кодекс Ассоциации и работают в рамках существующего правового поля, составляют около 90% его объемов. "Незаконные методы работы используются в основном на периферии рынка", - пояснил эксперт. В 2014 г. контрольный комитет НАПКА, который отвечает за обработку жалоб заемщиков, обработал более 1,5 тыс. обращений. Александр Морозов, комментируя этот факт, отметил, что 99% из них были стандартными и относятся к категории "легких". Говоря другими словами, "речь не идет о каких-то незаконных методах работы или неэтичном обращении с должником, тем более угрозе его жизни и здоровью", пояснил он. В отличие от "черных" (или "серых") коллекторов судебные приставы крайне редко оказываются в центре скандалов, связанных с незаконными методами воздействия на должника. Да и прав у них значительно больше. Другое дело, что процесс взыскания может затянуться на несколько месяцев. Как говорится, "вас много, а я один". До 2009 г. приставы получали процент от взысканной суммы, сейчас она полностью идет в доход государства.

Взыскать нельзя реструктуризировать

Вместо того чтобы взыскивать задолженность, банки могут ее реструктуризировать. Правда, массового распространения данная процедура не получила, Андрей Егоров рассказал "БО" о том, почему это происходит: "Как правило, банки неохотно идут на этот шаг, и процент реструктурированных розничных кредитов незначительный. Связано это с тем, что реструктурированная ссуда исключается из портфеля однородных ссуд и подлежит оценке на индивидуальной основе, что влечет дополнительные операционные расходы для кредитной организации и отвлечение капитала на увеличение резервирования по ней". Еще эксперт обратил внимание на то, что в дальнейшем, в случае возникновения просрочки по уже реструктурированной ссуде, ее будет сложнее продать коллекторам, которые стремятся покупать однородные портфели. Попытки регулятора добровольно-принудительно обязать банки применять данную процедуру в отношении отдельных групп заемщиков также не встретили должного понимания среди участников рынка. В конце января 2015 г. Банк России попытался (http://goo.gl/AH27Dh) добровольно-принудительно обязать банки реструктурировать ипотечные валютные кредиты. Участники рынка среагировали на эту инициативу сдержанно. Разумеется, они внимательно прочли соответствующее Письмо регулятора рынка, где им рекомендовалось "рассмотреть вопрос о реструктуризации ипотечных жилищных ссуд (в том числе пеней и штрафов, если кредитная организация принимает решение об их взыскании в соответствии с договором), предоставленных физическим лицам в иностранной валюте до 01.01.2015, включая конвертацию валюты ссуды в российские рубли". Конвертировать предлагалось по официальному курсу Банка России на 1 октября 2014 г. - 39,38 руб. за доллар США. А вот с реализацией этой рекомендации на практике решили подождать. Во-первых, в большинстве банков уже запущена программа реструктуризации таких кредитов. Разумеется, на других условиях, чем предлагает регулятор рынка. Например, заместитель начальника управления разработки розничных банковских продуктов СБ Банка Елена Трофимова рассказала "БО": "По такому кредиту есть риск возникновения просрочки. Поэтому наша главная выгода - снизить этот риск, подобрав оптимальные для обеих сторон условия обслуживания кредита". С ней согласна директор департамента маркетинга розничных продуктов Росбанка Лидия Каширина. "Мы заботимся о наших клиентах и, понимая сложность текущей экономической ситуации, стараемся предложить клиентам взаимовыгодные условия продолжения сотрудничества", - рассказала она. Во-вторых, в "ДельтаКредите" "БО" рассказали о том, что банк несет убытки, когда переводит долларовые кредиты в рублевые: "Под такие переводы необходимо привлечь с рынка новое дорогое и дефицитное сейчас финансирование в рублях. Одновременно с этим банк остается с "неработающими" долларами, которые банк привлекал на длинный срок и по которым должен продолжать платить проценты инвесторам". Поэтому в битве за кредиты банки крайне ограниченно применяют процедуру реструктуризации. Впрочем, государство подготовило новый вид "оружия".

Мнение представителей банков о реструктуризации. Сергей Кудабаев, начальник управления верификации, андеррайтинга и сбора просроченной задолженности банка "Интеркоммерц"; В прошедшем 2014 г. многие этим инструментом активно пользовались, однако не надо забывать, что реструктуризация не всегда приводит к желаемому результату и заемщик может снова выйти на просрочку. Кроме этого, повальная реструктуризация создаст ощущения у заемщиков, что можно не платить - все равно предложат реструктуризацию.

|