РЕСТРУКТУРИЗАЦИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

В большинстве случаев, когда банк или иная кредитная организация становится неплатежеспособной, то де-факто это означает, что менеджмент банка, назначенный учредителями, оказался неэффективным и не смог предотвратить негативных последствий кризисной ситуации, в которую попал банк, причем вне зависимости от того, какими причинами вызвана кризисная ситуация – внутренними для банка, или внешними по отношению к нему. Как внешние, так и внутренние причины возникновения кризисных явлений зачастую незначительно отличаются по своей природе. Так или иначе, но основную роль в возникновении кризисов, впрочем, как и их преодолении, играет человеческий фактор. Опыт последних десятилетий показывает, что любая кризисная ситуация, в том числе возникающая в масштабе крупного государства, может быть предвидена и предотвращена. Это утверждение опирается на тот факт, что на начало всех кризисных ситуаций руководство, уполномоченное решать вопросы антикризисного управления, располагало необходимым инструментарием для преодоления кризисной ситуации. Так, руководство крупнейших российских банков могло вовремя уйти с рынка ГКО или не открывать таких значительных позиций по срочным сделкам в иностранной валюте. Однако они не приняли эти решения, и их банки оказались неплатежеспособными. Менеджмент, потерпевший неудачу, а также учредители, которые его назначили, при признании банка неплатежеспособным отстраняются от руководства либо ограничиваются в возможности принятия решений, касающихся управления банком и его имуществом. С этого момента приоритетными становятся интересы кредиторов банка, а не его собственников. Интерес кредиторов заключается в том, чтобы полностью либо с минимальными потерями вернуть вложенные в банк средства, что может быть достигнуто двумя способами:

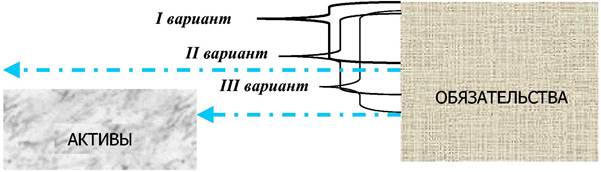

Для сравнительной иллюстрации этих двух подходов приведем следующую схему:

|