РЕФЕРАТГОУ ВПО РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ РЕФЕРАТ

по предмету: Стратегическое планирование по теме: Стратегии интегрированного роста

Выполнил: студент III курса Специализации: «Финансы и кредит» Ф.И.О. Михалев Никита Олегович Проверил: Королев Иван Владимирович

2011 год Обоснование эффективности стратегии интегрированного роста в странах с развивающимися рынками. Анализ текущей ситуации в экономике показывает, что основным фактором, оказавшим в последнее время наиболее сильное влияние на выбор варианта стратегического развития компаний, является глобальный экономический кризис, начавшийся с нестабильности на рынке ипотечного кредитования в конце лета 2007 года и к настоящему моменту успевший наложить негативный отпечаток на подавляющее большинство сегментов экономики. Антикризисная стратегия многих компаний включает в себя отказ от агрессивных стратегий роста и сокращение инвестиций. По данным мониторинга Министерства экономического развития Российской федерации «О текущей ситуации в экономике Российской Федерации в январе-ноябре 2009 года» за период с января по декабрь 2009 года инвестиции в основной капитал сократились на 18,4 % по сравнению с аналогичным периодом предыдущего года. При этом темп роста данного показателя снизился на 31,6%. Указанные тенденции нашли свое отражение и в ситуации на рынке слияний и поглощений. Жесткие кризисные условия заставляют многих отказываться от стратегии интегрированного роста. По данным исследования компании PricewaterhouseCoopers только 8% опрошенных руководителей рассматривают слияния и поглощения в качестве возможности роста своей компании в ближайшие 12 месяцев. Согласно данным консалтинговой компании БКГ, общемировое количество сделок по слиянию и поглощению в первой половине 2009 года составило около 12700, что на 17 процентов ниже значений за аналогичный период прошлого года. Стоимостной объем рынка претерпел еще более значительное снижение и составил 681 млрд. долл. США, что на 45% ниже показателей прошлого года. В условиях преобладания пессимистичных оценок относительно перспектив стратегии интегрированного роста существует альтернативная точка зрения, согласно которой проведения слияний и поглощений в неблагоприятных экономических условиях может обеспечить более высокую доходность по сравнению с эффектом от реализации подобной стратегии в период экономического подъема. Данную точку зрения поддерживают специалисты крупнейших консалтинговых компаний McKinsey и BCG. По данным исследований компании McKinsey к 1999 году наиболее высокие показатели по сравнению с конкурентами демонстрировали компании, реализующие резервы органического роста до кризиса 1990-1991 года и избравшие стратегию слияний и поглощений во время рецессии. За время экономического спада, реализуя стратегию интегрированного роста, данные компании сократили объемы наличности на 41% по сравнению с конкурентами, сделавшими ставку на сокращение производства и оптимизацию расходов. Результатом выбора данной стратегии оказались более высоки показатели. К началу роста экономики соотношение рыночной и балансовой стоимости компаний, осуществлявших слияния в годы кризиса, превышало значения данного показателя конкурентов в среднем на 25%. К 1999 году эти компании были признаны лучшими в отрасли по версии ведущих рейтинговых агентств. Специалисты компании БКГ провели аналогичный анализ эффективности стратегии интегрированного роста в условиях экономического спада 2007-2009 года для развитых рынков. Согласно данным исследованиям сделки по слиянию и поглощению в условиях экономического спада создают стоимость для инициаторов сделки на 14,5% выше, чем в период подъема. При этом, более высокие результаты обеспечиваются не за счет перепродажи активов по более высокой цене впоследствии, но благодаря активизации скрытых источников создания стоимости и реализации операционных синергетических эффектов. Анализ, проведенный компанией БКГ, показал, что, несмотря на кризис, корпоративные инвесторы обладают достаточным объемов средств для реализации стратегии интегрированного роста. Анализ основных тенденций отечественного рынка слияний и поглощений показал, что в течение последнего десятилетия его роль на мировой арене неуклонно росла. Так, по данным исследований компании KPMG (Аббревиатура в названии компании состоит из первых букв фамилий основателей независимых бухгалтерских фирм, вошедших в состав KPMG: Клейнвелд Пит — основал бухгалтерскую фирму Klynveld Kraayenhof & Co. в Амстердаме в 1917 г. Пит Уильям Баркли— основал бухгалтерскую фирму William Barclay Peat & Co. в Лондоне в 1870 г. Мэрик Джеймс— один из основателей бухгалтерской фирмы Marwick, Mitchell & Co. в Нью-Йорке в 1897 г. Гёрделер Райнхард— председатель германской бухгалтерской фирмы Deutsche Treuhandgesellschaft (DTG), а в дальнейшем — и KPMG.) c 2002 года по первое полугодие 2007 года российскими компаниями за границу было инвестировано $35,1 млрд., против $41,7 млрд. инвестированных в Россию. Следует отметить, что данные значения касаются не прямых иностранных инвестиций, а именно сделок по слиянию и поглощению. Российский рынок слияний и поглощений также подвергся влиянию кризисных явлений в экономике. В первом полугодии 2009 г. отмечено существенное снижение активности – 359 завершенных сделок, что на 48% меньше, чем за аналогичный период 2008 года (687 сделок). Еще более значительно снизился стоимостной объём российского рынка слияний и поглощений — на 67% по отношению к январю-июню 2008 года ($25 887 млн. в первом полугодии 2009 г. против $78,8 млрд. в 2008). Ряд факторов, включая специфику условий отечественного рынка, особенности налогообложения, бухгалтерского учета и отчетности, а также значительные расхождения в методиках анализа информационной базы об экономических явлениях ограничивают возможность применения данных, полученных по результатам исследований тенденций, присущих экономике развитых стран, к российской действительности. Целью данного исследования является обоснование эффективности стратегии интегрированного роста для российских компаний в условиях экономической нестабильности. В рамках данной цели сформулированы следующие задачи исследования: · Определить методику обоснования эффективности стратегии интегрированного роста для российских компаний в условиях экономической нестабильности. · Разработать систему показателей, используемых в методике. · Проиллюстрировать применение методики на примере выбора стратегии интегрированного роста российскими компаниями в условиях экономической нестабильности в период 2007-2009 гг. Обоснование эффективности стратегии интегрированного роста в российских условиях представляется целесообразным провести путем сопоставления результатов функционирования компаний, осуществлявших сделки по слиянию и поглощению со средними значениями показателей по рынку. Анализ зарубежных и отечественных исследований эффективности инвестиционных стратегий, показал, что слияния и поглощения выступают в качестве элемента стратегии развития компании, призванного увеличивать стоимость бизнеса за счет создания синергетических эффектов от сделки. Сформулирована система требований к характеристикам показателей, на основе которых предполагается провести анализ стратегии интегрированного роста. · Показатель должен относиться к разряду стоимостных. Различные авторы, включая Брейли, Майерса, Ли, Финнерти, И.Г.Владимирову, проводят аналогию принятия решения о слиянии с решением о реализации любого другого инвестиционного проекта, нацеленного на создание стоимости для акционеров. · Показатель должен отражать эффективность стратегии компании. Представляется целесообразным, что выбранный показатель должен учитывать не только операционную, но и стратегическую эффективность компании, принимая во внимания временные горизонты инвестирования и учитывая влияние рисков на ее деятельность в долгосрочной перспективе. · Показатель должен опираться на доступные источники информации. В соответствии с целью исследования, нами был отобран ряд показателей, удовлетворяющих указанным критериям: · рыночная капитализация; · экономическая добавленная стоимость (EVA); · коэффициент цена/прибыль (P/E); · средняя заработная плата на одного работника компании. В качестве иллюстрации полученных результатов нами рассмотрена зависимость капитализации российских компаний от реализации стратегии интегрированного роста в условиях экономической нестабильности в период с 2008-2009 гг. Рыночная капитализация компании представляет собой стоимость всех её акций и вычисляется как произведение цен акций на их количество. Согласно гипотезе об эффективности рынка капиталов предполагается, что цена акций отражает всю информацию об активе. Следовательно, представляется обоснованным использование показателя рыночной капитализации компаний для обоснования эффективности реализуемой стратегии. Выборку по данному исследованию составили компании из различных отраслей экономики, разместившие свои акции путем открытых торгов на фондовой бирже ММВБ и совершившие одну или несколько сделок по слиянию или поглощению в течение второго полугодия 2008 года, поскольку именно в данный период индекс ММВБ демонстрировал свои минимальные значения. Данные о сделках по слиянию и поглощению получены с использованием статистических баз ISI Emerging markets и M&A Intelligence. Значения показателей курса акций и рыночной капитализации компаний, составивших выборку, представлены в таблице 1.

Таблица 1. Капитализация компаний, составивших выборку исследования в млрд. руб.

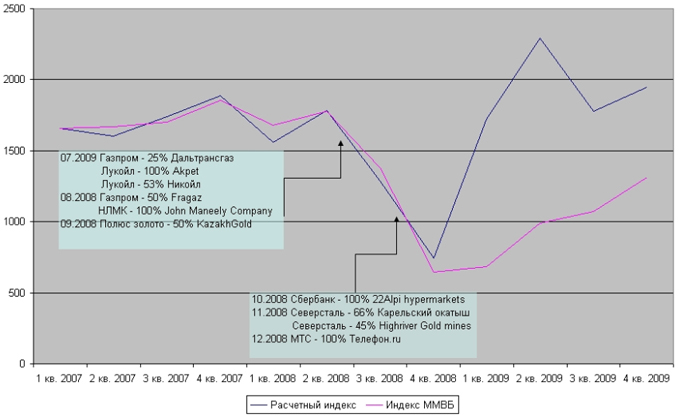

В рамках обоснования эффективности стратегии интегрированного роста в российских условиях предлагается сопоставить динамику капитализации российских компаний в период с 2007-2009 гг. с индексом ММВБ за этот же период. Реализация поставленной задачи требует расчета отдельного индекса для компаний, входящих в выборку. Данные о динамике индекса ММВБ и расчетного индекса для компаний, входящих в выборку (далее расчетный индекс ММВБ 9), по анализируемым компаниям представлены в таблице 2.

Таблица 2. Динамика индекса ММВБ и расчетного индекса ММВБ 9 в пунктах

Полученные числовые значения, характеризующие динамику индекса ММВБ и расчетного индекса ММВБ 9, целесообразно представить на следующем графике.

Анализ данных, полученных в ходе сопоставления значений индекса ММВБ со значениями расчетного индекса ММВБ 9, позволяет сделать следующие выводы. · Высокая корреляция между индексом ММВБ и расчетным индексом ММВБ 9 в период с 1 квартала 2007 года по 4 квартал 2008 года свидетельствует о корректности использования данного расчетного индекса и репрезентативности выборки. · Опережающий рост и более высокие значения расчетного индекса ММВБ 9 по сравнению с индексом ММВБ подтверждают выдвинутую ранее гипотезу об эффективности стратегии интегрированного роста для российских компаний в условиях экономической нестабильности. Проанализировав ситуацию на российском рынке слияний и поглощений, представляется возможным выделить следующие факторы, оказывающие влияние на эффективность стратегии слияний и поглощений для российских компаний в условиях кризиса. В первую очередь, ужесточение внешней экономической среды функционирования компаний, привело к резкому росту числа банкротств. Так, по данным Высшего арбитражного суда (ВАС), за первое полугодие 2009 года число принятых к производству заявлений о признании банкротом увеличилось по сравнению с аналогичным периодом прошлого года на 24,1%. Следствием данного факта явилось освобождение рыночных ниш и соответствующее повышение шансов на удачное слияние в тех отраслях, в которых до кризиса эффект синергии нивелировался высоким уровнем конкуренции. На эффект синергии при слияниях и поглощениях в кризисный период также плодотворно повлияло существенное снижение затрат по целому ряду статей, что подтверждается наличием следующих явлений. Снижение уровня реальной заработной платы. Международная организация труда в Глобальном отчете по заработной плате констатирует снижение роста мирового среднего уровня заработной платы с 4,3% в 2007 году до 1,4% в 2008 и прогнозирует ухудшение значений данного показателя по итогам 2009 года. По данным «Мониторинга о текущей ситуации в экономике Российской Федерации в январе-ноябре 2009 года», проводимого Министерством экономического развития РФ, за январь-август текущего года снижение реальной заработной платы в России составило 3,2% к соответствующему периоду 2008 года. Устранение завышенных наценок на стоимость сырья. В частности, по данным «Прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов», подготовленного Министерством экономического развития РФ индекс цен производителей на внутреннем рынке в 2009 году составит 92,5%, что на 29% ниже значений данного показателя прошлого года. Значительное влияние на создание потенциала стабилизации и дальнейшего роста рынка слияний и поглощений оказали активные меры государства по поддержанию экономики. Согласно данным компании ФБК, только в 2008 году сумма средств, выделенных правительствами разных стран на борьбу с кризисом, достигает порядка 9,4 трлн. долларов, что составило около 15,2% мирового ВВП. Если рассматривать отечественную практику, то, по словам В.В.Путина, российский пакет антикризисных мер в 2009 году прогнозируется на уровне 12% ВВП, что соответствует 4679,64 млрд. руб. в денежном эквиваленте. Как следствие, по данным Thomson Reuters, более половины всех сделок по слиянию и поглощению в конце 2008 – начале 2009 года были осуществлены с участием государственного капитала. Не менее очевидной тенденцией для рынка слияний и поглощений в период кризиса является снижение конкуренции между покупателями. Следствием данного факта выступает возможность избегания необоснованных цен на приобретаемые компании. По данным исследований компании PriceWaterhouseCoopers 31% опрошенных руководителей российских компаний среди основных благоприятных перспектив, открывшихся благодаря кризису, отмечают появление возможностей для слияний и поглощений вследствие снижения стоимости компаний. Таким образом, в результате проведённого исследования в условиях экономики развивающегося рынка РФ подтверждено наличие прямой зависимости между реализацией стратегии интегрированного роста в период экономического спада и более высоким темпом роста уровня капитализации при последующем восстановлении экономики. Соответствие установленной закономерности результатам исследований проведённых в условиях развитых рыночных экономик позволяет говорить о целесообразности инвестирования средств в приобретение российского бизнеса международными компаниями.

|