Прочие формы предприятий

Производственные кооперативы - это добровольное объединение граждан на основе членства для совместной производственной деятельности, основанной на их личном трудовом участии и объединении имущественных паевых взносов. Государственные и муниципальные унитарные предприятия создаются государственными (местными) органами власти и не могут быть рекомендованы как форма создаваемого предприятия. При выборе для создаваемого предприятия одной из организационно-правовых форм, в курсовой работе необходимо привести обоснование этого выбора, указав планируемый размер уставного капитала общества, а также круг потенциальных его участников (учредителей) и их возможный коммерческий (или иной) интерес в деятельности создаваемого предприятия. В данной курсовой работе выбирается форма товарищество на вере – заинтересованные лица могут присоединяться к производству, расширяя его. Тем не менее основную ответственность за успех предприятия несут его непосредственные учредители, не полагаясь на дополнительных вкладчиков, что обеспечивает стабильную работу и развитие предприятия с минимальными рисками. 2.3 Выбор состава и расчёт численности персонала предприятия Трудовой коллектив любого промышленного предприятия состоит из основных и вспомогательных рабочих, специалистов, служащих и управленческого персонала. Основные рабочие предприятия выполняют операции основного технологического процесса. Расчет численности основных рабочих может производиться либо по трудоемкости, либо по нормам обслуживания. При тиражировании кассет используется многостаночное обслуживание, один оператор обслуживает «n» технологических стоек. Явочная численность оператора может быть определена по норме обслуживания по формуле

· · · В курсовой работе норма обслуживания оператора ( С учетом возможных невыходов на работу по болезни и отпуска, списочная численность составит

· · Расчет численности упаковывающего персонала может быть произведен по формуле

· · · · · Вспомогательные рабочие способствуют поддержанию нормальной работы основного производства на предприятии, обеспечивая рабочие места необходимым инструментом, осуществляя ремонт оборудования, выполняя транспортные и складские операции. При выборе состава и численности вспомогательных рабочих необходимо учитывать следующее: · состав вспомогательных рабочих должен, с одной стороны, обеспечивать выполнение всех возможных работ по обслуживанию основного производства, с другой - быть небольшим по численности (5-6 человек); · для выполнения вспомогательных работ целесообразно привлекать работников, владеющих смежными профессиями (например, электромонтера, имеющего навыки сантехнических работ), что позволит сократить потребность в рабочих; · учитывая малочисленность вспомогательных рабочих, следует предусмотреть их взаимозаменяемость; Управленческий персонал и специалисты осуществляют управление производственно-хозяйственной деятельностью предприятия. При небольшой численности управленческого персонала, специалистов и служащих необходимо обеспечить четкую их взаимозаменяемость на период отпусков, болезней или командировок. Целесообразно предусмотреть в составе управленческого персонала должности директора, бухгалтера-экономиста, секретаря-делопроизводителя, мастера. 2.4 Расчёт фонда заработной платы Заработная плата есть выраженная в денежной форме часть национального дохода, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного ими труда. Организация заработной платы рабочих на предприятиях осуществляется на основе тарифной системы, с ее помощью осуществляется дифференциация и регулирование уровня заработной платы разных групп рабочих в зависимости от квалификации, условий, тяжести, интенсивности выполняемых ими работ. Тарифную систему образуют тарифно-квалификационный справочник, тарифная ставка 1-го разряда, тарифная сетка. 2.4.1 Расчёт фонда заработной платы основных рабочих При расчете фонда заработной платы рабочих различают прямой (тарифный) фонд, а также фонды основной и дополнительной заработной платы. Прямой фонд заработной платы (тарифный фонд) рабочих включает выплаты рабочим в соответствии с тарифной системой и количеством выработанной продукции (при сдельной форме оплаты) или количеством отработанного времени (при повременной форме оплаты). Прямой фонд заработной платы операторов при сдельной форме оплаты рассчитывается по формуле:

· · · · · · · · Прямой фонд заработной платы упаковщиков определяется с учетом того, что один упаковщик обслуживает "m" технологических стоек (в курсовой работе m=6).

· · · Фонд основной заработной платы основных рабочих включает прямой фонд и доплаты за отработанное время по действующему законодательству (премии за качество, работу в ночное время, неосвобожденным бригадиром и т.п.).

· В курсовой работе доплаты за отработанное время устанавливаются в размере 50% от прямой заработной платы. Фонд дополнительной заработной платы основных рабочих определяется исходя из норматива дополнительной заработной платы.

· Фонд оплаты труда основных рабочих определяется по формуле

Расчет фонда заработной платы основных рабочих приведён в таблице 2.5.

Таблица 2.5 Фонд оплаты труда основных производственных рабочих 2.4.2 Расчёт фонда заработной платы вспомогательных рабочих При установлении условий оплаты труда квалифицированных вспомогательных рабочих (инструментальщиков, ремонтников) следует учитывать, что средняя заработная плата их должна быть в 1,5 - 2 раза выше заработной платы основных производственных рабочих, а заработная плата комплектовщика и уборщика может составлять 0,7 - 0,8 зарплаты основных рабочих. Среднемесячная зарплата ℓ-ойкатегории вспомогательных рабочих определяется по формуле

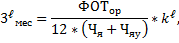

· ·

Годовой фонд оплаты труда вспомогательных рабочих определяется с учетом среднемесячной зарплаты основных и принятого соотношения среднемесячных зарплат вспомогательных и основных рабочих. Годовой фонд заработной платы вспомогательных рабочих определяется по формуле

· Расчёт годового фонда оплаты труда вспомогательных рабочих приведён в таблице 2.6.

Таблица 2.6 Расчёт годового фонда вспомогательных рабочих 2.4.3 Расчёт фонда заработной платы для остальных категорий работников Фонд оплаты труда остальных категорий работников определяется исходя из установленных должностных окладов.

· · · При установлении месячных окладов управленческому персоналу, специалистам и служащим предприятия следует исходить из того, что оклады директора, бухгалтера-экономиста могут превышать заработную плату основных рабочих в 3-5 раз, а заработная плата остальных категорий специалистов должна быть на уровне заработной платы основных производственных рабочих. Расчёт годового фонда оплаты труда остальных категорий работников приведён в таблице 2.7.

Таблица 2.7 Расчёт годового фонда оплаты труда остальных категорий работников Суммарный фонд оплаты труда предприятия определяется по формуле

Принятые решения о составе и структуре персонала предприятия представлены в таблице 2.8.

Таблица 2.8 Численность и фонд оплаты труда работников предприятия 2.5 Расчёт себестоимости продукции Себестоимость продукции - это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию. В нее включаются как перенесенные на продукцию затраты прошлого труда (амортизация основных производственных фондов, стоимость сырья, материалов и других материальных ресурсов), так и расходы на оплату труда всех категорий работников, работающих на предприятии, и другие текущие расходы предприятия, связанные с осуществлением производственно-хозяйственной деятельности. Расчет себестоимости продукции производится по калькуляционным статьям затрат, которые отражают группировку затрат в зависимости от назначения и места их возникновения. Состав калькуляционных статей затрат определяется в значительной степени отраслевой спецификой и размером предприятия. В условиях малого предприятия калькуляция себестоимости продукции осуществляется по укрупненной группировке затрат: · сырье, материалы, покупные изделия и полуфабрикаты; · основная заработная плата основных производственных рабочих; · дополнительная заработная плата основных производственных рабочих; · отчисления на социальные нужды от заработной платы основных · общепроизводственные расходы; · общехозяйственные расходы; · коммерческие (внепроизводственные) расходы. По способу отнесения на себестоимость единицы изделия затраты делятся на прямые и косвенные. Прямые связаны с производством конкретного вида продукции и относятся непосредственно (прямо) на этот вид продукции (сырье, материалы, заработная плата основных рабочих). Косвенные затраты связаны с работой цехов и предприятия в целом и должны быть отнесены на все выпускаемые в данном цехе или предприятии изделия (общепроизводственные, общехозяйственные и коммерческие расходы). Распределяются косвенные затраты между отдельными видами продукции пропорционально заранее установленной базе.

|

- явочная численность операторов, чел.;

- явочная численность операторов, чел.; -количество стоек, шт.;

-количество стоек, шт.; - количество рабочих смен, смен.

- количество рабочих смен, смен. ) принята равной 3 стойкам.

) принята равной 3 стойкам.

- коэффициент, учитывающий невыходы на работу по причине болезни, отпуска и др.

- коэффициент, учитывающий невыходы на работу по причине болезни, отпуска и др.

- явочная численность упаковщиков, чел;

- явочная численность упаковщиков, чел; - коэффициент, учитывающий невыходы на работу по причине болезни, отпуска;

- коэффициент, учитывающий невыходы на работу по причине болезни, отпуска; - количество стоек, продукция с которых упаковывается на одном станке.

- количество стоек, продукция с которых упаковывается на одном станке.

- прямой тарифный фонд заработной платы операторов, руб.;

- прямой тарифный фонд заработной платы операторов, руб.; - прямая (тарифная) заработная плата оператора за единицу i-гo изделия, руб.;

- прямая (тарифная) заработная плата оператора за единицу i-гo изделия, руб.; - годовая программа i-гo изделия, шт.;

- годовая программа i-гo изделия, шт.; - длительность записи видеокассеты i-гo вида, ч.;

- длительность записи видеокассеты i-гo вида, ч.; - нормативная трудоемкость записи единицы i-гo вида кассеты, ч;

- нормативная трудоемкость записи единицы i-гo вида кассеты, ч; - количество одновременно записываемых видеокассет на одной технологической стойке, шт.;

- количество одновременно записываемых видеокассет на одной технологической стойке, шт.; - часовая тарифная ставка первого разряда, руб./ч.;

- часовая тарифная ставка первого разряда, руб./ч.; - тарифный коэффициент 4-го разряда, соответствующий квалификации работы оператора.

- тарифный коэффициент 4-го разряда, соответствующий квалификации работы оператора.

- количество технологических стоек, обслуживаемых одним упаковщиком, стойки;

- количество технологических стоек, обслуживаемых одним упаковщиком, стойки; - тарифный коэффициент 3-го разряда, соответствующий квалификации упаковочных работ;

- тарифный коэффициент 3-го разряда, соответствующий квалификации упаковочных работ; - трудоемкость упаковки одной i-й кассеты, ч.

- трудоемкость упаковки одной i-й кассеты, ч.

- доплаты за отработанное время.

- доплаты за отработанное время.

- норматив дополнительной заработной платы определяется заданием на курсовую работу.

- норматив дополнительной заработной платы определяется заданием на курсовую работу.

- фонд оплаты труда основных рабочих, руб.;

- фонд оплаты труда основных рабочих, руб.; - коэффициент, учитывающий соотношение заработной платы ℓ-ой категории вспомогательных рабочих и средней заработной платы основных рабочих.

- коэффициент, учитывающий соотношение заработной платы ℓ-ой категории вспомогательных рабочих и средней заработной платы основных рабочих.

- численность ℓ-й категории вспомогательных рабочих.

- численность ℓ-й категории вспомогательных рабочих.

- месячная заработная плата f-й категории работающих, руб.;

- месячная заработная плата f-й категории работающих, руб.; - численность f-й категории работающих, чел.;

- численность f-й категории работающих, чел.; - коэффициент, учитывающий доплаты за отработанное время.

- коэффициент, учитывающий доплаты за отработанное время.