Поменяла местами

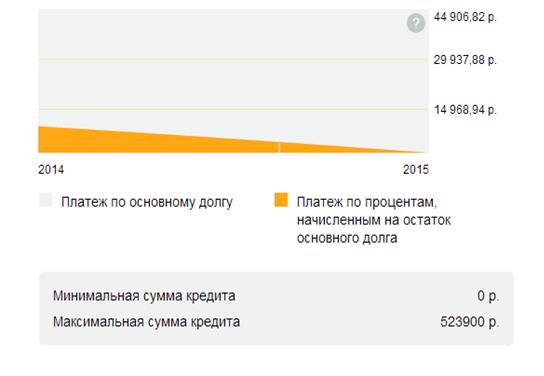

В 2014 году индивидуальный предприниматель Бобарыкин Анатолий Николаевич принял решение взять кредит на развитие своего бизнеса, в данном случае покупку торгового помещения в городе Великом Новгороде, для увеличения объемов продаж. Поэтому в данном пункте будут рассмотрены возможные варианты кредитования в городе Великом Новгороде для субъекта малого бизнеса и примем решение, какой вариант является наиболее предпочтительным. Так как ИП Бобарыкин А.Н. был внесен в Единый государственный реестр индивидуальных предпринимателей с 2009 года, это означает, что он ведет свою деятельность уже на протяжении 6 лет. То есть отказа в кредитовании по причине недостаточного срока ведения деятельности в данном случае быть не может. Бобарыкина А.Н. интересуют кредиты на сумму 523,9 тыс. руб. для приобретения нового торгового помещения в городе Великом Новгороде, с наименьшими процентными ставками, на длительный срок, без залога. Был проведен мониторинг трех основных крупнейших банков г. Великого Новгорода, таких как ОАО «Сбербанк России», ОАО «ВТБ 24», ОАО «РоссельхозБанк», а также рассмотрен Новгородский Фонд поддержки малого предпринимательства. В Новгородском отделении №8629 «Сбербанка России» (далее филиал Сбербанка) были отобраны следующие виды кредитов: - кредит «Доверие»; - кредит «Бизнес-доверие»; - кредит «Бизнес-недвижимость»; - кредит «Бизнес-инвест». Рассмотрим подробнее условия предоставления данных видов кредитов. Кредит «Доверие» является быстрым и удобным способом получения денежных средств на решение поставленных задач, а также реализации планов по развитию бизнеса. Данный кредит предоставляется без залога, что является важным условием нашего отбора. Срок кредита составляет от 6 до 36 месяцев. Процентная ставка колеблется в районе 20,5 – 21 % в зависимости от срока кредита. Минимальная сумма кредита составляет 80 тыс. руб., а её предельное значение равно 3 млн. руб. Необходимо поручительство физического лица. Срок рассмотрения кредитной заявки - 3 рабочих дня. Кредит «Бизнес-доверие» позволяет обеспечить финансирование текущих потребностей. Данный кредит предоставляется без залога. Срок кредита составляет от 3 до 36 месяцев. Процентная ставка колеблется в районе от 16,27 % (на 12 месяцев) в зависимости от срока кредита. Минимальная сумма кредита составляет 80 тыс. руб., а её предельное значение равно 3 млн. руб. Кредит «Бизнес-недвижимость» предоставляет финансирование на покупку коммерческого недвижимого имущества. Данный кредит предоставляется под залог приобретаемого имущества. Срок кредита составляет от 1 до 120 месяцев. Процентная ставка колеблется в районе от 13,5 % в зависимости от срока кредита. Минимальная сумма кредита составляет 300 тыс. руб., а её предельное значение ограничено финансовым состоянием заемщика. Кредит «Бизнес-инвест» предоставляется на покупку имущества, ремонт, строительство, а также рефинансирование текущей задолженности перед другими банками. Срок кредита составляет от 1 до 120 месяцев. Процентная ставка колеблется в районе от 13,91 % в зависимости от срока кредита. Минимальная сумма кредита составляет 150 тыс. руб., а её предельное значение ограничено финансовым состоянием заемщика. Требуется залог имеющегося имущества и поручительство физических/юридических лиц. Проведя анализ предложений кредитов, можно увидеть, что наименьшие процентные ставки представлены в кредитах «Бизнес-недвижимость» и «Бизнес-инвест». Но, к сожалению, придётся отказаться от данных видов кредитных продуктов, так как они требуют залоговых обязательств и поручительства. Кредит «Бизнес-доверие» является самым приемлемым вариантом из 4 рассмотренных предложений, так как процентная ставка по нему менее 20 % и он не требует залога и поручительства. Рассмотрим кредитные предложения в новгородском филиале банка «ВТБ 24». В «ВТБ 24» были отобраны следующие виды кредитов: - «коммерсант Актив»; - «коммерсант Оптима»; - «коммерсант Лайт». Все эти виды кредитов являются экспресс кредитами, т.е. заявки на кредит рассматриваются в течение 1 дня. Пакет «коммерсант Актив» включает в себя следующие условия: Срок кредита составляет от 6 до 60 месяцев. Процентная ставка колеблется в районе от 18,5 до 23,5 % в зависимости от срока кредита. Минимальная сумма кредита составляет 100 тыс. руб., а её предельное значение – 3 млн. руб. Залог не требуется. Пакет «коммерсант Оптима» содержит следующие условия: Срок кредита составляет от 6 до 60 месяцев. Процентная ставка колеблется в районе от 20,5 до 25,5 % в зависимости от срока кредита. Минимальная сумма кредита составляет 100 тыс. руб., а её предельное значение – 3 млн. руб. Залог не требуется. Пакет «коммерсант Лайт» включает следующие условия предоставления кредита: Срок кредита составляет от 6 до 60 месяцев. Процентная ставка колеблется в районе от 21,5 до 26,5 % в зависимости от срока кредита. Минимальная сумма кредита составляет 100 тыс. руб., а её предельное значение – 3 млн. руб. Залог не требуется. Самым приемлемым вариантом является пакет «коммерсант Актив», так как ставки по кредиту в нем значительно ниже, чем у других предложений. Рассмотрим кредитные предложения в Новгородском филиале банка «РоссельхозБанк». В нем были отобраны следующие виды кредитов: - кредит «Беззалоговый»; - кредит «Экспресс»; - кредит «Доступный»; - кредит «Надежный клиент». Рассмотрим подробнее условия предоставления данных видов кредитов. Кредит «Беззалоговый» выдается на следующих условиях: Данный кредит предоставляется без залога. Срок кредита составляет до 36 месяцев. Процентная ставка колеблется в районе 23 – 43 % в зависимости от срока кредита. Максимальная сумма кредита составляет 1 млн. руб. Необходимо поручительство физического лица. Кредит «Экспресс» выдается на следующих условиях: Данный кредит предоставляется без залога. Срок кредита составляет до 36 месяцев. Процентная ставка колеблется в районе от 10,38 % и выше в зависимости от срока кредита. Минимальная сумма кредита составляет 100 тыс. руб., а её предельное значение – 1 млн. руб. Необходимо поручительство супруги/супруга, либо платежеспособного физического лица. Кредит «Доступный» выдается на следующих условиях: Данный кредит предоставляется без залога. Срок кредита составляет до 36 месяцев. Процентная ставка колеблется в районе от 13,84 % и выше в зависимости от срока кредита плюс комиссия за выдачу 0,8% от суммы кредита. Минимальная сумма кредита составляет 200 тыс. руб., а её предельное значение – 3 млн. руб. Необходимо поручительство супруги/супруга, либо платежеспособного физического лица. Кредит «Надежный клиент» выдается на следующих условиях: Данный кредит предоставляется без залога. Срок кредита составляет до 36 месяцев в зависимости от целей кредитования. Процентная ставка колеблется в районе от 13,5 % и выше в зависимости от срока кредита. Минимальная сумма кредита составляет 50 тыс. руб., а её предельное значение – 1 млн. руб. Необходимо поручительство платежеспособного физического лица. В филиале «РоссельхозБанк» все кредиты выдаются под поручительство и имеют довольно высокие ставки процентов, поэтому ИП Бобарыкин А.Н. придётся отказаться от данных видов кредитных продуктов. На основе проведенного мониторинга предлагаемых кредитных продуктов в городе Великом Новгороде тремя банками, такими какфилиал Сбербанка, филиал «ВТБ 24», филиал «РоссельхозБанк»было выбрано 2 кредитных продукта: кредит «Бизнес-доверие» от Сбербанка и пакет «Коммерсант Актив» от «ВТБ 24». Рассчитаем выплаты, необходимые уплатить за пользование данными кредитами и выберем самый оптимальный вариант. Воспользуемся следующими данными: кредит берется в размере 523,9 тыс. руб. сроком на 13 месяцев.

Рис. 16. Расчет ежемесячных платежей по кредиту «коммерсант Актив» в «ВТБ 24»

Рис. 17. Расчет платежей по кредиту «Бизнес-Доверие» в «Сбербанк России» На основе расчетов, проведенных с помощью кредитных калькуляторов, представленных на официальных сайтах исследуемых банков, можно сделать следующие выводы. Общая сумма выплат процентов по кредиту в «ВТБ 24» составляет 62 059,46 тыс. руб., а в «Сбербанк России» 59 888,65 тыс. руб. Поэтому можно сделать вывод, что целесообразнее взять кредит в «Сбербанк России» под меньший процент. Также можно обратиться за кредитом в Новгородский Фонд поддержки малого предпринимательства, находящийся по адресу ул. Кочетова, д. 30. В рассматриваемом фонде поддержки субъектов малого предпринимательства выдаются займы на любую сумму, до 1 млн. руб., сроком на 1 год, под 8,25 %, без комиссий и скрытых платежей. Получать такую помощь можно неограниченное количество раз. Условиями выдачи займов являются: - отсутствие долгов по налогам и сборам; - займы выдаются только на реальные цели (целевые займы); - необходимо наличие обеспечения. Под обеспечением может выступать: 1. поручительство физических или юридических лиц; 2. предоставление в качестве залога автотранспортных средств; 3. предоставление в качестве залога оборудования; 4. предоставление в качестве залога временных сооружений; 5. предоставление в качестве залога недвижимости; 6. а также иные виды обеспечений. Чтобы получить такойзайм необходима заявка физического лица (ИП или юридического лица). Менеджеры Фонда проведут анализ финансового состояния заемщика и помогут подготовиться к конкурсной комиссии. Комиссия принимает решение о выдаче займа. После положительного решения комиссии сотрудники фонда сами подготовят все необходимые документы. А после того как заемщик подпишет все документы, денежные средства переводятся на расчетный счет заемщика. При данных займах заемщик выплачивает ежемесячные аннуитетные платежи, но возможна и отсрочка по основной сумме долга, так как ежемесячные платежи выплачиваются только по процентам.

2.4 Проблемы в сфере кредитования субъектов малого предпринимательства, направления решения (назвала по другому добавив: направления решения и соединила с последующим пунктом) На современном этапе развития малому бизнесу присваивается важное значение, объяснимое необходимостью ускорения рыночных отношений в РФ. Малый бизнес выступает в роли «локомотива» рыночной экономики, который прокладывает путь всем остальным. На практике зарубежных стран доказано, что малый бизнес занимает значительную часть предпринимательства. Именно с помощью него осваиваются неожиданные экономические ниши. Кредитование малого бизнеса представляет для государства значительный интерес, так как развитый малый бизнес является обязательным условием развития реального сектора экономики. Малый бизнес помогает решить следующие задачи: - углубление специализации в сфере производства и предоставления услуг, т.е. малые фирмы могут освободить крупные предприятия от производства малых объемов продукции, либо вообще единичных экземпляров; - увеличивают гибкость производства, так как малый бизнес является более мобильным, легкоуправляемым и быстрее реагирует на любые изменения как внешних, так и внутренних факторов; - помогает развивать маломасштабные специализированные производства, взаимосвязанные с крупными предприятиями, либо дополняющие их; - помогает удовлетворять индивидуальные потребности покупателей, в отличие от крупных предприятий, ориентированных на массового потребителя. Кредиты малому бизнесу могут предоставляться на различные цели, такие как: - открытие бизнеса; - развитие бизнеса; - пополнение его оборотных активов; - диверсификация производства; - приобретение оборудования, автотранспорта, движимого или недвижимого имущества и т.д. Обычно, кредит выдается под обороты, либо под залог коммерческого имущества фирмы, либо под залог имущества третьих лиц. Предпринимателям также предоставляется возможность воспользоваться поручительством более крупных организаций. Встречаются редкие случаи, когда банки предоставляют беззалоговые кредиты, но такие варианты рассматриваются индивидуально и могут зависеть от ряда факторов: суммы кредита, кредитной истории заёмщика и т.д. Самым популярным залоговым обеспечением остается недвижимость, в связи с её высокой ликвидностью.[30] Для банков кредитование малого предпринимательства является наиболее приоритетным направлением, так как суммы, которые берут предприниматели на открытие, развитие своего бизнеса обычно на порядок выше, чем суммы обычных целевых кредитов. Именно поэтому банки выдвигают жесткие требования своим клиентам. То есть бизнес должен динамично развиваться, а у заемщика должен быть порядочный собственный капитал. В экономике развитых стран на долю субъектов малого бизнеса приходится довольно таки большая часть ВВП. Но, к сожалению, в Российской Федерации удельный вес малых предприятий в общем объеме небольшой, как в сфере производства товаров, так и в сфере предоставления услуг и продажи товаров. Так как глобальные экономические показатели развития государства могут напрямую зависеть от степени развития субъектов малого бизнеса, то, следовательно, и поддержка данных субъектов является одним из приоритетных направлений для государства. В то же время, до сих пор остается актуальным вопрос о быстром и простом доступе для субъектов малого предпринимательства к финансовым ресурсам банков. Не смотря на то, что рынок кредитования малого бизнеса в последние годы постоянно изменятся, данная проблема до сих пор остается не разрешенной. Всего пару лет назад стали появляться целевые программы, направленные на кредитование предпринимателей, которые за небольшой срок уже успели продемонстрировать положительные результаты. После введения данных программ, многие банки в разы увеличили объемы кредитования малых предприятий. Первые подобные программы появились в РФ примерно с 1998 года. И начиная с того момента число банков, оказывающих данный вид услуг постоянно увеличивалось. Из-за того, что малым предпринимателем катастрофически не хватало оборотных средств, стало стимулом для банкиров. Для самих же предпринимателей наиболее важным вопросом по-прежнему является стоимость данной услуги. Средние показатели процентных ставок по таким кредитам до сих пор остаются высокими, что, конечно же, уменьшает спрос на них.[31] Даже не смотря на это, банкиры хотят расширить свою клиентскую базу кредитования малого бизнеса даже в такой сложившейся ситуации. Но банкиры планируют привлекать новых клиентов не за счет снижения ставки процента на данные услуги, а в результате упрощения процедуры получения кредита. В результате упрощения процедуры получения займа, заемщику необходимо предоставить в банк необходимые документы, которые будет оценивать специальный кредитный эксперт. Во время оценки заемщику возможно потребуется раскрыть эксперту информацию о финансовых результатах деятельности фирмы, а так же сообщить иную информацию, которая прежде никому не разглашалась, под предлогом коммерческой тайны. В настоящее время, по мнению финансистов, наибольшей популярностью у предпринимателей пользуется кредитование для пополнения оборотных активов, покупки нового оборудования, недвижимости, либо автомобилей. В качестве залога обычно предоставляется частная собственность заемщика, либо те имущественные активы, которые он приобретает. В последнее время из-за развития данной услуги конкуренция среди банков постепенно возрастает. Но, не смотря на это, по мнению экспертов, попытки удешевить данные кредитные продукты с помощью специальных государственных программ не увенчаются успехом. Рассмотрим более подробно проблемы, с которыми приходится сталкиваться предпринимателям при получении кредита. Во-первых, одной из наиболее значимых проблем кредитования является создание нового бизнеса, или как его еще называют создание startupпроекта. Только что созданный бизнес в первую очередь нуждается в финансовой поддержке, так как при его создании предпринимателю необходимы средства на аренду помещений, покупку основных средств, а так же выплату заработной платы и т.д. Новый бизнес на начальных этапах своей деятельности не приносит больших доходов, в отличие от нормально функционирующего предприятия. Не редки случаи, когда и у развитых предприятий возникают проблемы с предоставлением залога, корректной финансовой и бухгалтерской отчетности и т.д. Поэтому банки предъявляют к малому бизнесу, требующему кредитования, такие требования, как: - регистрация предприятия; - ведение бизнеса не менее 6 месяцев. Так как банкиры понимают, что кредитование нового бизнеса связанно с колоссальными рисками, то они, как правило, отказываются от его кредитования. Существует практика, когда банк выдает кредит на создание нового бизнеса, при условии, что у предпринимателя уже имеется развитый и эффективно функционирующий бизнес, а новое предприятие он создает как дополнение, одно из направлений к уже существующему бизнесу. В таком случае предпринимателю есть что предоставить в качестве залога: основные средства (оборудование, транспорт, товары).[32] В случае, если новый проект не получит должного развития и прогорит, то основной бизнес поможет погасить долги по его кредиту. Исходя из этого, новым предпринимателям чаще всего приходится самостоятельно заниматься поисками инвесторов (спонсоров) для создания собственного дела. Как вариант, рассматривается получение кредита на потребительские нужды, если позволит ставка заработной платы. Можно также продать жилье, автомобиль, чтобы получить стартовый капитал для своего дела. Но все эти варианты очень сомнительные и имеют высокую степень риска для молодого предпринимателя. К основным проблемам кредитования малого бизнеса можно отнести: - высокие кредитные риски для банков; - отсутствие стабильного дохода, в следствие чего появляется трудность проведения анализа финансового состояния предприятия, его платежеспособности и кредитоспособности; - отсутствие или недостаточность залогового обеспечения, отсутствие поручителей; - высокие процентные ставки на получение кредита для бизнесменов (процентные ставки для создания нового бизнеса обычно выше на 1-3 %); - отсутствие развитой методологии оценки финансового состояния предприятия, его кредитоспособности; - не развитая методология оценки банковских рисков. Исходя из этих проблем, причины, которые препятствуют развитию нового бизнеса, отражают в себе проблемы кредитования малого бизнеса в целом. Сказывается недостаточное развитие методологий оценки малого бизнеса, а так же отсутствие единых стандартов оценки со стороны банковского сектора. Следует отметить, что новый бизнес является ещё не занятой нишей на рынке предоставляемых банками услуг. По мнению экспертов, следующим направлением развития кредитования будет именно кредитование startup-проектов. В наши дни во многих городах РФ уже созданы различные Фонды содействия кредитованию малого бизнеса (государственные и частные). По мнению ведущих экспертов, именно данные учреждения должны взять на себя обязательства поручителей для новых предпринимателей. Опираясь на государственную поддержку, Фонды содействия кредитованию малого бизнеса могут выступать гарантом при кредитовании создаваемых субъектов малого бизнеса. Все это помогла бы ускорить процесс развития кредитования малого предпринимательства, и способствовало бы решению одной из насущных проблем.[33] Для того, чтобы более подробно понять проблемы кредитования, рассмотрим основные причины отказов субъектам малого предпринимательства. 1. Осуществление деятельности фирмы в течение определенного срока, который устанавливается самим кредитным учреждением и может быть от 3 месяцев до 3 лет. Именно по этой причине получают отказы большинство начинающих предпринимателей. 2. Отсутствие залога. Большое количество отказов происходит по причине отсутствия ликвидного залогового обеспечения, так как банкиры в основном принимают в качестве залогов недвижимое имущество, новые автомобили, оборудование или товар. В настоящее время существуют беззалоговые кредиты, которые имеют ограничения по сумме, т.е. они не всегда выгодны заемщикам. 3. Отсутствие поручителей. Многие кредитные программы предусматривают также поручительство. Но так как малый бизнес является зоной повышенного риска, то и поручителей им найти очень сложно. 4. Низкий уровень доходов/ низкая эффективность бизнеса.Из-за низкого уровня официальных доходов банки часто отказывают в кредитовании малого бизнеса. Низкий уровень официальных доходов может объясняться двумя причинами: низкой рентабельностью бизнеса или отсутствием официально подтвержденных доходов. 5. Предоставление неполной информации, касающейся финансового состояния предприятия.Данная причина взаимосвязана с предыдущей проблемой, так как не все предприятия хотят показывать свои реальные доходы, тем самым увеличивая своё налоговое бремя. 6. Финансовая неграмотность предпринимателей.Многие бизнесмены не могут предоставить требующуюся отчетность по причине своей финансовой неграмотности и некорректного ведения отчетности. Рынок кредитования объединяет предпринимателей и кредиторов. На данном рынке они выступают в качестве деловых партнеров. Результаты их взаимодействия зависят от того, насколько они будут понимать потребности и решать проблемы друг друга. Не смотря на разные взгляды на кредитование малого предпринимательства, их объединяет общая цель – найти пути решения наиболее актуальных проблем в сфере кредитования. Рассмотрим более детально какие проблемы кредитования выделяют собственники бизнеса при получении кредита и ответим на вопрос, почему большая доля предпринимателей не пользуется данными услугами. 2. Во-вторых, предоставление залога.Многим предпринимателям банковские кредиты не доступны из-за отсутствия залогового обязательства 3. В третьих, поручительство. Из-за того, что предприниматели не всегда могут найти себе поручителей, услуга кредитования также становится для многих недоступной. 4. В четвертых, сроки рассмотрения заявки на кредит, а также анализ документации заемщика кредитным экспертом.Многие предприниматели сами отказываются от идеи получения кредита из-за долгих сроков рассмотрения заявок и документации. Потребность в деньгах может возникнуть неожиданно, а банки на решение данной проблемы могут потратить не одну неделю. Кредитные эксперты советуют заранее планировать свою дальнейшую деятельность и готовиться к получению кредитов. 5. Отсутствие индивидуального подхода к клиентам.В настоящее время стандарты кредитования одинаковы для всех заемщиков. Однако в большинстве случаев малые предприниматели требуют к себе индивидуального подхода, который банки предоставить не всегда могут. Это относится к индивидуальным процентным ставкам, срокам кредита и т.д. 6. Большой перечень предоставляемых документов.Бизнесмены отдают предпочтение банкам, в которых перечень предоставляемых документов меньше. 7. Ещё одной причиной, по которой предприниматели отказываются от получения кредитов, является неразвитая система оценки бизнеса.У разных банков различное представление о малом бизнесе в целом и о методах его оценки, поэтому предпринимателям приходится ходить по банкам в поисках подходящей им программы кредитования. 8. Многих предпринимателей не устраивают максимальные суммы кредитов и сроки, на которые их предоставляют.Чтобы минимизировать свои риски, банки в основном предлагают краткосрочное кредитование малого бизнеса на срок от 1 года до 3 лет. Но предлагаемые сроки кредитования не всегда соответствуют срокам окупаемости. Очень часто бизнесмены нуждаются в больших суммах, чем могут им предложить банки. 9. Многие предприниматели уверенны, что получение кредита затрудняется сложными бюрократическими процедурами.Это обозначает, что кредит могут получить только люди с хорошими связями с руководством банка. Но это убеждение является абсолютно неверным, так как банки сами заинтересованы в долгосрочном партнерстве с каждым своим клиентом.

Рис. 14. Результаты социологического опроса о проблемах развития малых предприятий в России, проведенного в 2012 году, % По данным, представленным на рисунке 14 видно, что наиболее значимой проблемой для предпринимателей являются высокие ставки по кредитам. Одной из поставленных государством задач, является снижение процентной ставки до уровней установленных в Китае и Европе – примерно до 6 %. Немало важно также уделить внимание таким проблемам, как существующий уровень налогообложения и сложности получения кредита.[34] Со стороны банков взгляд на данные проблемы выглядит немного по-другому. С точки зрения кредитных экспертов представлены следующие проблемы: - Низкий уровень легитимности (прозрачности) малого предпринимательства. Из-за этой проблемы затрудняется проведение анализа малого предприятия работниками банка. На многих предприятиях до сих пор используется «черная» касса, а бухгалтерская отчетность направлена на снижение налоговой нагрузки. Поэтому многим предпринимателям попросту не удается официально подтвердить свои доходы и свою платежеспособность. - Стереотипы и предубеждения, присущие представителям малых предприятий. Многие предприниматели негативно относятся к кредитованию, заранее считая его очень дорогим. Этот стереотип можно опровергнуть тем, что, из-за возросшей конкуренции между банков и не достаточном спросе на данный продукт, процентные ставки на него постепенно снижаются. - Неустойчивое финансовое положение заемщика. Так как малый бизнес непредсказуем, нельзя заранее предугадать доход, который может получить предприятия в следующем месяце. Этот факт вызывает большие сомнения у банков. Это одна из наиболее частых причин отказов со стороны банков. - Отсутствие залога. У малого бизнеса не всегда имеется личная собственность, подходящая для залога, а банки не всегда хотят брать на себя такие риски. Некоторые программы кредитования предусматриваются без залога, но в них установлены высокие ставки по процентам. - Финансовая неграмотность представителей малого предпринимательства. Из-за того, что предприниматели не всегда понимают, какую именно отчетность требуют от них банки, или предоставляют её не в корректном виде, или же не могут эффективно распланировать свои расходы на предоставленные заемные средства, банки предпочитают не работать с такими клиентами. - Недостаточная поддержка на федеральном уровне. Государство осуществляет недостаточную поддержку развития малого бизнеса. В законопроектах приведены лишь общие требования поддержки малого бизнеса, конкретные действия и меры, необходимые для их реализации сильно ограничены. Очевидно, что все эти проблемы, выделенные малыми предпринимателями и банкирами, до сих пор требуют решений. Также следует отметить, что за последние годы, вследствие конкуренции между банками происходит улучшение предоставляемого банковского продукта и условий кредитования.

Рис.15. Источники финансирования малого бизнеса по мнению предпринимателей в 2013 году, %

Общероссийской общественной организацией малого и среднего бизнеса «Опора России» было проведено исследование, которое показало, что предприниматели в большей степени стараются рассчитывать только на свои силы.[35] Нельзя говорить о проблемах, не указывая на способы их решения. В результате анализа основных проблем, можно выделить следующие меры по их решению: 1) Усовершенствование системы стандартов кредитования. Банкам необходимо пересмотреть свои взгляды на малый бизнес и разработать единую систему стандартов, по которой они будут оценивать данный бизнес, проводить анализ финансового положения, рассчитывать риски от кредитования и т.д. 2) Улучшение условий кредитования. В большей степени это относится к упрощению процедуры получению кредита, минимизации требуемых документов, усовершенствованию обслуживания клиентов, увеличения предоставляемых сроков кредитования, и конечно же уменьшение процентных ставок. 3) Содействие развитию новых проектов Так как развитие реального сектора экономики зависит от развития малого бизнеса, то основной задачей, как государства, так и банков, является разработка новых программ по развитию стартового бизнеса. 4) Усиление поддержки со стороны государства. На данный момент необходимо усовершенствовать законодательство, регулирующее поддержку данного бизнеса, а также развивать федеральные программы, направленные на стимулирование кредитования малых предприятий. 5) Развитие кредитных бюро. Если на Западе любой банк может запросить кредитную историю своего заемщика и получить информацию уже через полчаса, то в России на это уходит намного больше времени. В России также необходимо развивать сотрудничество банков с заемщиками с положительной кредитной историей, разрабатывать различные льготные программы для них, что бы заинтересованность в сотрудничестве исходила с обеих сторон. 6) Повышение доверия между бизнесом и банками. Этого можно добиться путем тесного и долговременного сотрудничества. Банкам необходимо рекламировать свои услуги и проводить консультации по всем возникающим у заёмщиков вопросам, чтобы заслужить их доверие. Рассмотрим проблемы государственного финансирования малого бизнеса. Вести малый бизнес в России не легко. Теоретически власти оказывают поддержку малому бизнесу, предлагая различные программы его развития. Но фактически этой поддержки трудно добиться. Особая поддержка в нашей стране оказывается: - Президентом РФ; - Правительством; - Федеральными органами власти. Но, к сожалению, именно местные власти обычно препятствуют в оказании поддержки нуждающимся субъектам. Их негативное отношение проявляется в первую очередь из-за оказываемого давления контрольных процедурных функций. Получается, что власть, которая находится ближе к малому предпринимательству, меньше всего пытается способствовать его эффективному развитию. Важнейшими проблемами, присущими развитию малого бизнеса, остаются проблемы обеспечения эффективной государственной поддержки, а также регулирования. В Российской Федерации имеются различные формы государственной поддержки, стимулирования развития малого бизнеса и защиты их интересов. Были образованы ассоциации предприятий малого предпринимательства, Федерация развития и поддержки малого предпринимательства, фонды развития и поддержки данных предприятий. На сегодняшний день поддержкой малого бизнеса, стимулированием их развития и решением существующих проблем занимаются такие учреждения, как Федеральный фонд поддержки малого предпринимательства, Фонд содействия предприятиям малых форм в научно-технической сфере, Российская ассоциация развития малого предпринимательства и т.д. Но в действительности многие из этих фондов не оказывают значимой поддержки, решая в первую очередь свои проблемы. К основным проблемам финансирования малого предпринимательства можно отнести: - неразвитая материально-техническая и финансово-ресурсная базы; - неразвитость нормативно-правовой базы; - ограниченность доступа к новейшим технологиям, из-за отсутствия необходимых средств на их приобретение; - проблемы имущественной поддержки; - неразвитость системы предоставления государственных заказов и муниципальных заказов субъектам малого бизнеса; - неэффективная подготовка кадров в учебных заведениях; - неразвитая социальная защита данного вида деятельности.[36] Для избегания проблем в сфере государственного финансирования необходимо пересмотреть общегосударственные, региональные и местные режимы налогообложения, активно пропагандировать и внедрять упрощенные схемы сбора налогов. Выделяются два основных направления, по которым оказывается государственная кредитная поддержка. Первое направление связано с предоставлением прямой финансовой помощи нуждающимся субъектам в виде: - дотаций; - субсидий; - кредитов (в том числе беззалоговых и льготных); - гарантий по кредитам; - частичной или полной компенсации недополученной прибыли при кредитовании малых предпринимателей по сниженным ставкам; - финансирование кредитно-финансовых организаций за счет средств бюджета. Данные виды помощи могут предоставляться на безвозвратной основе, без специальных условий, оговоренных заранее, либо они могут подразумевать под собой строго целевое использование, с условием возврата средств или предоставления компенсации. Для получения финансирования за счет бюджета предпринимателю необходимо предъявить отчет о том, на какие цели он собирается расходовать, полученные средства. Существуют определенные условия финансирования малого предпринимательства. В основном к этим условиям относятся: - регистрация в качестве субъекта малого бизнеса; - отсутствие задолженностей по уплате в бюджет; - отсутствие иных задолженностей, в том числе по кредитам. Важным условием бюджетного финансирования является то, что оно проходит на конкурсной основе. Это так же является одной из проблем финансирования, так как предпринимателям не всегда понятно по каким причинам им отказали в средствах финансирования. Финансирование малого бизнеса может быть представлено следующими формами: - возмещение процентных ставок по кредитам; - возмещение затрат по договорам лизинга; - возмещение затрат на прохождение обязательной сертификации и т.д.[37] Другим направлением является косвенная финансовая поддержка, которая подразумевает под собой поощрение, стимулирование инвестиционной активности малого бизнеса. Одной из ключевых проблем финансирования предприятий со стороны государства является неразвитая система предоставления льготных кредитов. Поэтому в настоящее время разрабатывается новая государственная программа, которая включает в себя возмещение банкам части расходов на кредитование. Важным моментов в решении проблем финансирования является региональный акцент, так как он позволяет на местах провести анализ основных потребностей субъектов и сконцентрировать внимание на решении выявленных проблем. Не смотря на это, в усовершенствовании нуждаются и федеральные программы. Необходимо так же обратить внимание на развитие механизмов гарантий по инвестиционным кредитам, включающим предоставление государственных гарантий банкам, которые принимают активное участие в финансировании малого бизнеса. В настоящее время в России весь бизнес нуждается в финансовой поддержке. Не смотря на принимаемые правительством меры по стимулированию и развитию малого бизнеса, значительного улучшения не наблюдается. Часть программ не выполняется. Денежные средства выделяемые на кр

|