Пенсионный Фонд

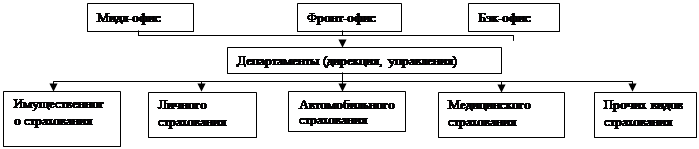

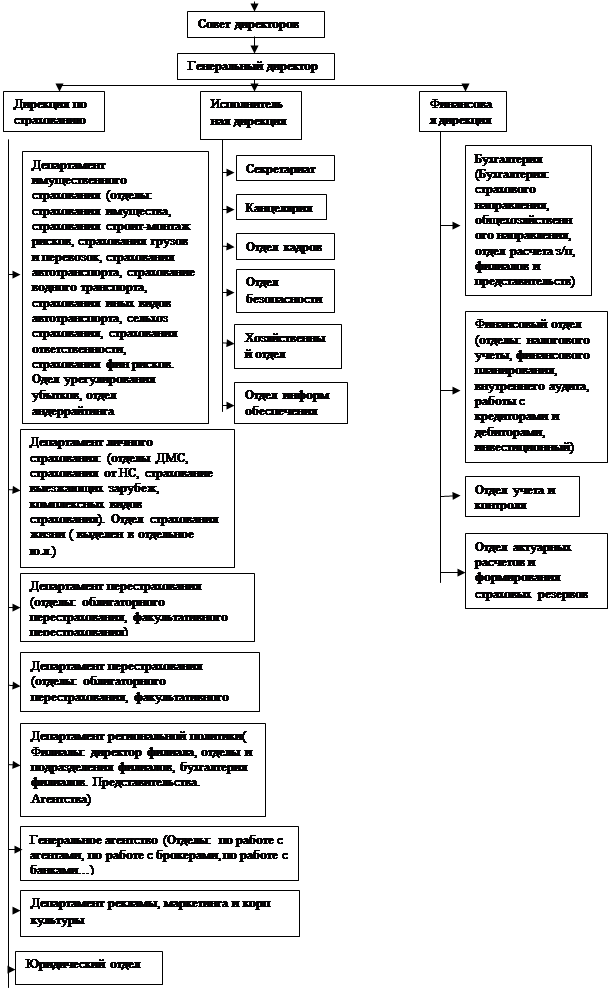

Формирование: взносы работодателей с ФОТ 22% (тариф страхового взноса свыше предельной величины базы для начисления страховых взносов в размере 10 процентов в Пенсионный фонд) Расходование: пенсии по старости, трудовые, инвалидности, по потери кормильца, иные 30.Структура страховой компании и бизнес-процессы. Структура – фиксированное упорядоченное множество объектов и связей между ними. Организационная структура должна соответствовать обстоятельствам и условиям, сложившимся в конкретной организации и ее внешнему окружению. Принципы построения СК: 1) Принципы построения: -Управленческая структура 1. Дирекции 2.Департамент 3.Отделы 4.Подразделения -Территориальная структура 1.Головная организация 2.Филиалы 3.Представительства 4.Агенства 5.Точки продаж 2) Принципы взаимодействия: -Вертикальный -Горизонтальный -Целевой (функциональный) СК в ходе осуществления страховой деятельности, выполняют ряд взаимосвязанных, но различных по содержанию функций: 1. Страховщики являются продавцами спец услуги – страх защита 2. По эк содержанию они выступают финансовыми посредниками 3. Являются крупнейшими институциональными инвесторами 2 главных структурных подразделения страховой компании: 1. Страховая дирекция – осуществление основной деятельности компании, связанная с привлечением рисков, с дальнейшей цессией рисков, с андеррайтингом рисков, с урегулированием убытков, формирование политики компании по освоению рынка. 2. Финансовая дирекция – включает блок бухгалтерского, налогового учета и контроля, отчетности планирования, инвестиционный блок и блок актуарных расчетов. Особенно важен инвестиционный отдел с точки зрения формирования дохода и мониторинга соблюдения строгих законодательных норм. Также важен актуарный блок: на базе актуарных расчетов андеррайтер строят тарифную политику, расчет страховых резервов. Факторы, определяющие специфику структуры СК: 1) Финансовый характер деятельности – основной объект оперирования – денежные средства 2) Отсутствие «производства» - основной объект деятельности – управление риском 3) Ориентация на потребителя – страхование – услуга – финансовая гарантия, не может существовать вне потребителя, нет лага между выпуском и реализацией 4) Ориентация на контрагентов – из-за ограниченности видов деятельности самого страховщика, возникает целый ряд доп. Работ для выполнения 5) Привлечение посредников – страхование – сложный продукт, для эффективного продвижения необходимо участие проф. Страх посредников 6) Инвестиционный характер деятельности- СК-крупнейший институциональный инвестор, жестко контролируемы государство 7) Тесная взаимосвязь между результатами работы различных отделов компании 8) Тройственность направленности финансового потока: формирование фонда (сбор страх премий) – инвестирование фонда (размещение страх резервов и собственных средств) – расходование фонда (реинвестирование фонда и выплата страх возмещения) Типология СК: 1) По основному акционеру (собственнику): государственные, иностранные, принадлежат банку, публичные (частные инвестиции), Общества Взаимного Страхования 2) По источнику и характеру страхуемых рисков: универсальные, специализированные, кэптивные, ОВС, перестраховочные, брокерские 3) По видовой специфике: страхование жизни (личное), рисковое страхование (иное, чем жизни) перестрахование, рисковое +перестрахование, обязательное медицинское страхование 4) По осуществлению обязательных видов страхования: компании осущ. Обяз мед страхование, компании осущ ОСАГО, компании осущ страхование ОПО, компании не осущ обяз. Страхования 5) По охвату территории (и брэнду): международные (транснац), национальные (общерос имеют филиальную сеть), региональные 6) По территориальному признаку (где преобладала деятельность): Москва, СПБ, Уральский, Поволжский ФО, иные 7) По типу обособленного подразделения, которым представлены компания: головной офис, филиал, представительство, агентство 8) Типы объединений страховщиков: союзы и ассоциации, ПУЛы, синдикаты, холдинги (страх группы), соглашения о состраховании. Типы структур: 1. Иерархический – структура на основе внутреннего строения, разделения труда (линейная, функциональная, линейно-функциональная, линейно-штабная, дивизионнальная) 2. Органический – структура на основе постоянного приспособления к условия внешней среды, то есть деление по характеру решаемости задачи (проектные, матричные, бригадные) Примеры линейно-функциональной структуры:

Другие варианты линейно-функциональных структур:

1)

По уровню делегирования полномочий и обособленности ведения бизнеса выделяют следующие составные части компании: 1. Головная организация – все элементы функционирования и управления (от стратег планирования до формирования отчетности, расчета резервов, лицензирования) только здесь решаются основные вопросы 2. Филиалы – ограниченные возможности (Положение о филиале). Принимает решения о страховании и урегулированию убытков, но пользуется основной методологией и методикой основного офиса, не занимаются обычно перестрахованием 3. Представительства- выполняет роль «представителя интересов», может в ряде случаев принимать решения о предоставлении страховой защиты. Характерно для перестраховочных компаний – как связующее звено 4. Агентства (точки продаж) – аквизиционная деятельность, привлечение клиентов и продвижение страховых продуктов Бизнес – процесс – это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих начало (точку входя в процесс) и результат решения (точку выхода из процесса) определенной экономической, административно или бизнес – задачи. То есть это мероприятия, приводящие к заданной результативности процесса. Принципы построения бизнес-процесса в СК: 1. При описании БП необходимо использовать стандартизированный (унифицированный) инструментарий, который бы идентично читался всеми пользователями. Поэтому в начале необходимо разработать или уточнить понятийный и символьный аппарат. 2. Необходим качественный статистический анализ. Управление всегда начинается с измерения 3. Совершенствования бизнес-процессов начинается уже на стадии описания, когда только формируются параметры ожидаемого клиентом качества продукта. Именно определение критериев ожидаемого качества дает понимание того результата, на который необходимо выйти в ходе разработки и внедрения БП. 4. Главной задачей стоящей перед разработчиками БП должно быть выявление дефектов, их анализ и создание системы их преодоления 5. Непрерывное совершенствование БП 6. Вовлечение персонала в разработку и внедрение БП. Это генерирует в людях творчество, позволяет увидеть их с новой стороны, дает им полноценно раскрыть свои возможности. 7. Использование главных целевых понятий: ожидаемое качество (то, что устраивает клиента), привлекательное качество (превышающее ожидание клиента), производимое качество (то что может компания представить сегодня) Для создания БП необходимо выполнить 3 условия: 1. Сформулировать (определить) точки входы и выхода из БП 2. Установить необходимые ресурсы и целесообразность их расходования 3. Определить направленность БП Стадии разработки БП: 1. Определение параметров ожидаемого качества продуктов (сбор инфы об ожидаемом качестве, анализ статистических данных) 2. Выявление дефектов (выявление отклонения ожидаемого от качества имеющегося) 3. Рейтингование дефектов 4. Выдвижение гипотез о причинах дефектов 5. Оценка гипотезы (что надо сделать для достижения ожидаемого качества) 6. Разработка программы улучшения – построение БП (расчленение БП на элементарные БП, детализация каждого элементарного БП, выстраивание последовательности элементов БП И элементарных БП, оптимизация используемых ресурсов, документальное обеспечение: создание блох-схемы, текстовое описание процесса, вычерчивание графика-маршрута, описывающего среду процесса, формирование реестра БП) 7. Утверждение программы 8. Реализация (внедрение) программы 9. Закрепление нового стандарта качества Особенности построения БП в страховых компаниях: 1. Финансовая направленность деятельности 2. Ориентация на контрагентов 3. Ориентация на финансовых контрагентов (невозможность фин обособленности) 4. Жесткое гос регулирование деятельности 5. Ограниченные инвестиционные возможности 6. Специфика продукта и его продвижения 7. Субъективность восприятия продукта 8. Не предрасположенность к приобретению продукта (не является продуктом первой необходимости) 9. Высокие требования к профессиональной подготовке сотрудников 10. Работа через посредников 11. Закрытость каналов обратной связи (тяжело узнать о степени удовлетворенности услугами) 12. Необходимость ассистентского сопровождения (не только финансирование убытков, но и оказание страховых услуг) 13. Преобладание вмененного (обязательного) страхования 14. Постоянное изменение и ужесточение законодательных требований к страховщику 15. Необходимость постоянного совершенствования методологии страхования

31.Классификация отраслей и видов страховой деятельности. Страхование – это процесс формирования специализированных (денежных) фондов за счет уплаты участникам, формирующими этот фонд, взносов, и использования этого фонда для осуществления выплат возмещения убытков (компенсация ущербов), тем участникам, у которых реализовался рис или наступило событие, для целей защиты от которого и формировался данный фонд. Определение страхования из Закона «Об организации страхового дела в РФ»: Страхование – отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов, а также за счет иных средств страховщиков. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием. Отрасли – основное деление – различие по объекту страхования: 1. Личное – объект – жизнь и здоровье (трудоспособность) – не восстанавливаемые блага 2. Имущественное – все остальное По суммам 1. Личное страхование – страхование сумм (неизмеряемость ущерба) 2. Имущественное страхование – страхование ущерба (размер ущерба может быть определен) Особенности: 1. Личное страхование: -неограниченность сумм -объект-жизнь и здоровье -форма компенсации – обеспечение -накопительное или рисковое -долгосрочное и краткосрочное -комплексные виды страхования 2. Имущественное страхование: -сумма определяется стоимостью имущества или объемом ответственности -объект – имущество, ответственность, капитал -компенсация – возмещение + обеспечение -краткосрочное -только рисковое Все страховые компании делятся на «Жизнь» и «Не жизнь» (иное, чем страхование жизни) с целью отсутствия смешения средств страховых фондов. Различия: 1. Рисковость/безрисковость 2. Краткосрочность/долгосрочность Вид страхования – сфера деятельности страховщика, по которой он обязан иметь отдельную лицензию. Виды страховой деятельности по отраслям, а также указываемые в лицензии, выдаваемой страховщику: 1. Личное 1) Страхование жизни -страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события -пенсионное страхование -страхование жизни с условием периодических страховых выплат (рент, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика 2) Страхование от несчастных случаев и болезней -страхование от несчастных случаев и болезней 3) Медицинское страхование -медицинское страхование 2. Имущественное 1) Страхование имущества -страхование средств наземного транспорта (за исключением жд транспорта) -страхование средств жд транспорта -страхование средств воздушного транспорта -страхование средств водного транспорта -страхование грузов -сельскохозяйственное страхование (урожая, сельхоз культур, животных) -страхование имущества юр. Лиц, за исключением транспортных средств и сельхоз. -страхование имущества граждан, за исключением транспортных средств 2) Страхование ответственности -страхование ответственности владельцев автотранспорта -страхование гражданской ответственности владельцев средств воздушного транспорта -страхование гражданской ответственности владельцев средств водного транспорта -страхование ответственности владельцев средств жд транспорта -страхование гражданской ответственности организаций, эксплуатирующих опасные объекты -страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг -страхование гражданской ответственности за причинение вреда третьим лицам -страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору 3) Страхование предпринимательских рисков: -страхование предпринимательских рисков -страхование финансовых рисков Всего 23 вида страховой деятельности. Этот список конечен и перечень установлен в Законе «Об организации страхового дела в РФ. Существуют так называемые «Подвиды» – Правила страхования. Обязательно направляются в орган страхового надзора в уведомительном порядке. В правилах описываются все взаимоотношения сторон в процессе страхования, это основа для формирования Договора страхования. 32.Понятие и классификация рисков в страховании. Риск – это вероятностное неблагоприятное событие (явление). Элементы составляющие (определяющие) риск: 1. Событие (событийность) – совершенность (завершенность) и идентифицируемость; если воздействие не завершено, то это не событие, а явление 2. Вероятность (априорная неопределенность наступления события) – мы не знаем изначально произойдет событие или нет; 3. Неблагоприятность (губительность) – в результате наступления события субъект всегда будет поставлен в более худшее положение, чем был до этого. Оценка риска – 2 основных фактора расчетной оценки риска с точки зрения страхования: 1. Вероятности (возможности наступления события) 2. Губительности (убыточности, катастрофичности последствий) Шанс – это вероятностное благоприятное событие Шанс – это нереализовавшийся спекулятивный риск Классификация рисков: 1. По результату: -чистые – риски, в результате не реализации которых имущественное положение субъекта не изменяется; -спекулятивные – риски, в результате не реализации которых имущественное положение субъекта улучшается 2. По охвату и возможности воздействия: -фундаментальные – события, не зависящие от воли человека (находятся вне контроля кого-либо), но воздействующие на множество субъектов (лиц); Границы воздействия фундаментальных рисков достоверно установить невозможно. -частные – зависит от воли человека + влияет отдельно на каждого субъекта 3. По источнику возникновения (генератору риска) -природная среда -техногенная среда -социальная среда -политические, -социальные, - военные риски -экономическая среда – инфляция, банковский процент, валютные курсы… 4. По пути возникновения: -эндогенные -экзогенные 5. По объекту, на который воздействует риск (чему причиняется ущерб – объекты, подверженные риску): -человек (его жизнь, здоровье) -рабочая сила (как эк. ресурс) -общество (государство, социальная система…) -природа (экология, природные ресурсы…) -имущество (искусственно созданные материальные ценности) -техносфера (орудия производства, система производства) (сфера генерации техногенных рисков) -финансы (денежный капитал) -информация (вкл. Культурную составляющую и интеллектуальный ресурс) -репутация Как правило страхуются только Чистые Частные риски. Спекулятивные риски и фундаментальные риски не страхуются. Рискология – наука о риске, исследующая сущность риска, факторном анализе рисков и исследовании источников их возникновения. Изучает: 1. Понятие риск 2. Методы идентификации риска (рискография) (по виду риска, по источнику возникновения, по объекту воздействия, по возможности и кумуляции, иные факторы риски) 3. Методы оценки риска и факторный анализ рисков 4. Матрицу угроз (в форме таблицы) (угрозы, ресурсы, последствия, особые условия. 5. Специфику риска по видам деятельности Управление рисками – Риск-менеджмент: 1. Идентификация риска 2. Измерение (оценка) риска 3. Мониторинг риск, включая принятие решений о способах избавления от риска или его снижении

|

2)

2)