Статистическое изучение уровня и динамики заработной платы.

Заработная плата — это часть вновь созданной стоимости, поступающей в личное потребление работников в соответствии с количеством и качеством их труда. Заработную плату можно рассматривать, с одной стороны, как часть национального дохода (валового внутреннего продукта), с другой — как элемент затрат на производство. В отраслях народного хозяйства применяются две формы оплаты труда работников: повременная и сдельная. Задачами статистического изучения заработной платы являются: характеристика размера и состава фонда заработной платы; определение уровня и динамики заработной платы; анализ факторов, обусловивших тот или иной уровень оплаты и его динамику; степень распространенности различных форм и систем оплаты труда и оценка эффективности их применения. Общая сумма начисленной заработной платы образует фонд заработной платы. Фонд заработной платы представляет собой начисленную сумму выплат в денежной и натуральной форме за произведенный объем продукции (работ, услуг), отработанное время, а также за неотработанное время, подлежащее оплате в соответствии с трудовым законодательством. В состав фонда заработной платы, или валовой заработной платы, включаются выплаты в денежной и натуральной формах. Заработная плата в денежной форме состоит из: заработной платы за выполненную работу или отработанное время; выплат стимулирующего характера в соответствии с действующими положениями; выплат компенсирующего характера, связанных с режимом работы и условиями труда; оплаты за неотработанное время в соответствии с законодательством; денежных компенсаций. Заработная плата за выполненную работу включает: начисленную за выполненную работу или проработанное время заработную плату работникам, состоящим в штате организации, за основную работу и работу по совместительству; оплату труда лиц, принятых на работу по совместительству из других организаций; оплату труда работников, не состоящих в штате, за выполнение основной работы и разовых работ. Выплаты стимулирующего характера включают: премии за производственные результаты, а также премии, выплачиваемые за счет средств специального назначения и целевых поступлений; вознаграждения по итогам годовой работы, надбавки к заработной плате за продолжительность непрерывной работы (за выслугу лет, стаж работы); надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокую квалификацию и т. п. Выплаты компенсирующего характера, связанные с условиями труда и режимом работы, состоят из доплат и надбавок к заработной плате, компенсирующих тяжелые, вредные, климатические и другие условия труда. Оплата за неотработанное время в соответствии с законодательством включает оплату ежегодных и дополнительных отпусков, денежную компенсацию за неиспользованный отпуск, оплату специальных перерывов и льготных часов подростков, простоев не по вине работника, учебных отпусков и т. п. Другие выплаты в денежной форме состоят из денежной, компенсации удорожания стоимости питания; суммы денежной компенсации за непредоставление работникам жилья, коммунальных услуг, питания и т. п. в случаях, предусмотренных законодательством. Заработная плата в натуральной форме включает стоимость продукции, выдаваемой в порядке натуральной оплаты; оплату путевок работникам на лечение, отдых, экскурсии и путешествия за счет организации; стоимость бесплатно предоставленных работникам отдельных отраслей экономики жилья, коммунальных услуг, питания и т. п. В состав заработной платы не включаются следующие денежные выплаты и расходы: выходные пособия увольняемым работникам в связи с сокращением численности, реорганизацией или ликвидацией организации; надбавки к пенсиям, единовременные пособия работникам, уходящим на пенсию; командировочные расходы, включая суточные в пределах и сверх установленных законодательством норм, и т. п. Не включаются в состав заработной платы, а показываются в отчетах по труду отдельно доходы, полученные по акциям и вкладам членов трудового коллектива в имущество организации (дивиденды, проценты). В зависимости от состава выплат различают часовой, дневной и месячный фонды оплаты труда. Часовой фонд оплаты труда — это сумма выплат за фактически отработанное время, учтенное в человеко-часах. Он включает: выплаты по тарифным ставкам, окладам и сдельным расценкам по прямой и сдельно-премиальной системе или по среднему заработку; оплату по аккордным и аккордно-премиальным нарядам; доплаты сдельщикам за отклонения от нормальных условий труда; премии по действующей системе премирования; доплаты бригадирам за руководство бригадой; оплату сверхурочной работы по установленным расценкам; оплату работ по исправлению брака, допущенного не по вине рабочего. Дневной фонд оплаты труда включает часовой фонд и доплату за неотработанное время, учтенное в человеко-часах, подлежащее оплате в соответствии с законодательством, а именно: доплату за сверхурочные часы работы; оплату внутрисменных простоев не по вине рабочего; доплату за работу в ночное время; оплату льготных часов подросткам и перерывов в работе кормящим матерям. Месячный фонд оплаты труда состоит из дневного фонда, оплаты целодневных простоев не по вине рабочего, оплаты основных и дополнительных отпусков и оплаты неявок, связанных с выполнением общественных и государственных обязанностей, учтенных в человеко-днях. Размер и динамика фонда заработной платы зависят: от численности работников (Т), структуры персонала (Тр/Т), продолжительности рабочего периода (Тд/Тр) и рабочего дня (Тч/Тд), эффективности использования живого труда (Qр /Тч) и зарплатоемкости (Ф/Qp), что видно из экономико- математической модели:

где Ф — фонд заработной платы. Статистической характеристикой уровня заработной платы выступает показатель средней заработной платы. Средняя заработная плата работников в целом по организации, учреждению исчисляется делением сумм, начисленных из фонда заработной платы как в денежной, так и в натуральной формах без оплаты труда работников несписочного состава и внешних совместителей, на среднесписочную численность работников, принимаемую для исчисления средней заработной платы и других средних величин. По данным о величине часового, дневного и месячного (квартального, годового) фондов заработной платы и соответствующим затратам труда в человеко-часах, человеко-днях и среднесписочной численности работников за месяц (квартал, год) рассчитываются показатели средней часовой, средней дневной и средней месячной (квартальной, годовой) заработной платы. Средняя часовая заработная плата Зч рассчитывается делением часового фонда заработной платы (Фч) на количество отработанных человеко-часов (Тч): Зч=Фч:Тч Показатель характеризует уровень заработной платы за фактически отработанный человеко-час. Средняя дневная заработная плата Зд равна отношению дневного фонда заработной платы за изучаемый период (Фд) к отработанным человеко-дням (Тд) и характеризует уровень оплаты труда за отработанный человеко-день: Зд=Фд:Тд Средняя месячная заработная плата Зм определяется делением месячного фонда заработной платы (Фм) на среднесписочную численность рабочих (работников) за месяц (Тр):

Величина средней дневной заработной платы зависит от величины средней часовой заработной платы, средней продолжительности рабочего дня и от доли доплат, не связанных с отработанными человеко-часами (оплата перерывов в работе кормящих матерей, оплата часов выполнения государственных обязанностей, внутрисменных простоев, доплата за сверхурочные часы работы и др.). В свою очередь величина средней месячной заработной платы зависит от величины средней дневной заработной платы, продолжительности рабочего месяца и от доли доплат к месячному фонду, не связанных с отработанными человеко-днями (оплата очередных отпусков, целодневных простоев и т. п.), т. е. показатели средней заработной платы связаны между собой и их взаимосвязь может быть выражена с помощью следующих экономико-математических моделей:

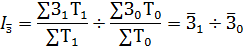

где tд — продолжительность рабочего дня; tм — продолжительность рабочего периода (месяца, квартала, года); Кд — коэффициент доплат к часовому фонду до дневного фонда заработной платы; Км — коэффициент доплат к дневному фонду до месячного фонда заработной платы. Изменение средней заработной платы работников организации в отчетном периоде по сравнению с базисным характеризуется при помощи индексов. Индекс средней заработной платы рассчитывается отношением средней заработной платы работников отчетного периода (31,) к средней заработной плате работников базисного периода (30). Практическое значение имеет расчет индекса средней заработной платы для совокупности организаций, входящих в состав объединения (треста, концерна), и определение влияния на ее динамику изменения средней заработной платы в отдельных организациях, а также изменений в распределении работников по уровню заработной платы. Индекс средней заработной платы по совокупности организаций является индексом переменного состава и рассчитывается по формуле:

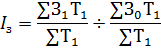

где Изменение средней заработной платы по объединению, тресту, концерну, обусловленное изменением индивидуальной заработной платы в отдельных организациях, характеризует индекс постоянного состава, который рассчитывается по формуле:

Влияние изменений в распределении работников с различным уровнем заработной платы показывает индекс структурных сдвигов:

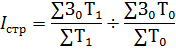

Между индексами переменного, постоянного состава и структурных сдвигов имеется взаимосвязь: Соблюдение рациональных экономических пропорций предполагает опережающий рост производительности труда по сравнению с ростом средней заработной платы. Сопоставляя индексы производительности труда Iw и средней заработной платы I3, определяют коэффициент опережения роста производительности труда по сравнению с ростом средней заработной платы Ко:

Такой же результат дает отношение индексов объема продукции и фонда заработной платы:

Рассчитывают также коэффициент эластичности Кэ как отношение темпа прироста заработной платы (

Коэффициент эластичности показывает, на сколько процентов увеличилась (уменьшилась) средняя заработная плата с изменением производительности труда на 1%.

|

и

и  — фонды заработной платы работников организаций соответственно в отчетном и базисном периодах;

— фонды заработной платы работников организаций соответственно в отчетном и базисном периодах;  и

и  — среднесписочная численность работников объединения соответственно в отчетном и базисном периодах;

— среднесписочная численность работников объединения соответственно в отчетном и базисном периодах;  и

и  — средняя заработная плата работников объединения (треста и т. п.) в отчетном и базисном периодах.

— средняя заработная плата работников объединения (треста и т. п.) в отчетном и базисном периодах.

.

.

3) к темпу прироста производительности труда (

3) к темпу прироста производительности труда ( Iw):

Iw): .

.