Показатели устойчивости финансового состояния организаций.

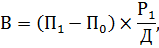

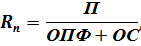

Производственно-хозяйственная деятельность организаций промышленности, сельского хозяйства и строительных организаций отражается в системе конечных финансовых результатов, которую образуют показатели прибыли, дохода, уровня рентабельности, финансового состояния. Финансы опосредуют как процесс производства, так и реализации, а финансовое состояние предприятия дает представление о том, насколько эффективно используются его денежные и материальные ресурсы, основные и оборотные средства, т. е. долговременные и текущие активы. Задачами статистического изучения финансовой деятельности являются: определение объема и изучение состава и структуры оборотных средств, характеристика эффективности их использования; изучение прибыли и рентабельности; анализ факторов, определяющих финансовые результаты; изучение финансового состояния организаций. Важной задачей статистики является изучение эффективности использования оборотных средств. Она характеризуется показателями оборачиваемости, к числу которых относятся: коэффициент закрепления, коэффициент оборачиваемости, продолжительность одного оборота, коэффициент высвобождения. Коэффициент закрепления Кз рассчитывается как отношение среднего остатка оборотных средств Кз= Средние остатки оборотных средств рассчитываются в зависимости от наличия исходных данных по формулам средней хронологической моментного ряда, средней арифметической (простой или взвешенной). Коэффициент закрепления показывает размер оборотных средств, приходящийся на рубль реализованной продукции. Его уменьшение свидетельствует об экономии оборотных средств вследствие ускорения их оборачиваемости. Коэффициент оборачиваемости Ко рассчитывается отношением выручки от реализованной продукции к средним остаткам оборотных средств: Ко=Р: Он является обратной величиной коэффициенту закрепления. Коэффициент высвобождения оборотных средств Кв рассчитывается отношением величины высвобождаемых оборотных средств в вследствие ускорения их оборачиваемости к средним их остаткам: К0=В: Сумма высвобожденных оборотных средств может быть определена по формуле: где П0 и П1 — продолжительность оборота оборотных средств соответственно в базисном и отчетном периодах: Р1/Д — однодневный объем реализованной в отчетном периоде продукции. Конечным финансовым результатом всей хозяйственной деятельности организаций промышленности, сельского хозяйства и строительства является балансовая прибыль. Балансовая прибыль представляет собой сумму финансовых результатов всех структурных подразделений, находящихся на балансе организации. Она образуется от реализации готовой продукции, работ, услуг, товаров; от прочей реализации (основных средств, материальных ценностей, нематериальных и прочих активов), а также в результате внереализационной деятельности. Прибыль от реализации продукции, работ, услуг определяется как разность между выручкой от реализации продукции в отпускных ценах (за вычетом налога на добавленную стоимость и акцизов) и издержками производства (обращения) реализованной продукции (работ, у слуг). Прибыль от прочей реализации получают вычитанием из выручки от реализации основных средств, нематериальных и прочих активов (без налога на добавленную стоимость) затрат на их производство или приобретение. В состав доходов и расходов по внереализационным операциям включаются полученные и уплаченные штрафы, пени, неустойки, проценты по счетам за хранение средств в банке, дивиденды по акциям и доходы по облигациям, прибыли и убытки прошлых лет, выявленные в отчетном году, и др. После уплаты из балансовой прибыли платежей в бюджет получают прибыль, остающуюся в распоряжении предприятия. Ее называют чистой прибылью. Показатели прибыли характеризуют абсолютную величину эффекта хозяйственной деятельности организаций, отражают их взаимоотношение с бюджетом и другими организациями. На их основе рассчитываются показатели рентабельности, характеризующие эффективность использования производственных ресурсов, всей производственно-хозяйственной деятельности организаций. Различают уровень рентабельности продукции (производства) и уровень рентабельности предприятия (организации). Уровень рентабельности продукции R в промышленности и в сельском хозяйстве определяется делением суммы прибыли (П) на полную себестоимость реализованной продукции (С): R=П:C Уровень рентабельности организации Rп определяется отношением суммы прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств:

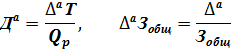

где ОПФ — среднегодовая стоимость основных производственных фондов; ОС — среднегодовая стоимость оборотных средств. При этом могут быть использованы показатели балансовой или чистой прибыли. При статистическом изучении прибыли не только определяется ее размер, но и анализируются факторы, влияющие на него. Наибольшее влияние на величину балансовой прибыли оказывает изменение прибыли от реализации продукции (работ, услуг), на которое в свою очередь влияют такие факторы, как изменение себестоимости единицы продукции (работ, услуг), изменение цен, ассортимента и объема реализованной продукции. Влияние факторов на отклонение фактической прибыли от предусмотренной планом или производственной программой определяется как в относительном, так и в абсолютном выражении. Влияние изменения себестоимости единицы продукции (работ) в относительном выражении определяется по формуле: в абсолютном выражении: Влияние изменения цен на продукцию (работы, услуги) в относительном выражении рассчитывается по формуле: в абсолютном выражении: Влияние изменения структуры продукции (работ, услуг) в относительном выражении: в абсолютном выражении: Влияние изменения объема продукции (работ, услуг) в относительном выражении: в абсолютном выражении: Общее влияние всех факторов в относительном выражении: в абсолютном: Важнейшей оценкой экономической деятельности организаций любой отрасли является устойчивость финансового состояния. Устойчивость финансового состояния хозяйствующего субъекта характеризуется сбалансированностью доходов и расходов и является необходимым условием стабильной работы организации, показателем эффективного использования производственных ресурсов. Финансовая устойчивость проявляется через соотношение стоимости материальных оборотных средств и размера собственных и заемных источников их формирования. Характеристика обеспеченности запасов и затрат источниками формирования имеет важное значение для финансовой тактики и стратегии организации, определения перспектив его финансового положения. Излишек или недостаток источников средств, в качестве которых выступают собственные средства, долгосрочные и краткосрочные кредиты, направляемые на формирование запасов и затрат, являются наиболее обобщающими показателями финансовой устойчивости организации. Различают четыре типа финансовой устойчивости организации: абсолютная устойчивость, нормальная устойчивость, неустойчивое, предкризисное финансовое состояние, кризисное финансовое состояние. При абсолютной устойчивости общая величина запасов и затрат Зо6щ не превышает сумму собственных оборотных средств Зс и банковских кредитов под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании БКт.м. Нормальная устойчивость — это состояние гарантированной платежеспособности организации, при которой соблюдается следующее равенство: Зо6щ=Зс+БКт.м Неустойчивое, предкризисное — это финансовое состояние, при котором нарушается платежеспособность и возникает финансовая напряженность, ослабление которой происходит за счет пополнения источников собственных средств. Равенство между общей величиной запасов и затрат и источниками их формирования принимает следующий вид: Зо6щ= =Зс+БКт.м+Ио где Ио — источники, ослабляющие финансовую напряжённость (временно свободные собственные средства: финансовые резервы; фонды экономического стимулирования и др.; привлеченные средства: превышение нормальной кредиторской задолженности над дебиторской; кредиты банка на временное пополнение оборотных средств и прочие заемные средства). Финансовая неустойчивость находится в пределах допустимой, если величина привлекаемых для покрытия затрат и формирования запасов краткосрочных кредитов и заемных средств не превышает суммарную стоимость производственных запасов и готовой продукции, являющихся наиболее ликвидной частью запасов и затрат. При кризисном финансовом состоянии денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают его кредиторскую задолженность и просроченные ссуды. В такой финансовой ситуации организация находится на грани банкротства, а соотношение между величиной запасов и затрат и суммой собственных оборотных средств и банковских кредитов выражается неравенством: 3общ >3с +БКт.м Для более полной характеристики и статистической оценки финансового состояния организации рассчитываются следующие показатели: коэффициент обеспечённости запасов и затрат источниками средств Ко; излишек или недостаток средств для формирования запасов и затрат Эти показатели определяются для каждого типа финансовой устойчивости. Если для организации характерна абсолютная финансовая устойчивость, эти показатели рассчитываются по следующим формулам:

где Т — календарная продолжительность периода; Qp — объем продукции в стоимостном выражении. Для организаций с нормальной финансовой устойчивостью применяются формулы:

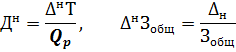

Для организаций с неустойчивым (предкризисным) финансовым состоянием:

Для организаций в кризисном состоянии:

Для оценки устойчивости финансового состояния используются показатели платежеспособности, ликвидности, оборачиваемости, привлечения средств и прибыльности, отражающие платежеспособность организации. Платежеспособность означает постоянное наличие денежных средств на расчетном счете и в кассе в количестве, достаточном для своевременного погашения предстоящих платежей. В случае отсутствия или недостатка денег на расчетном счете возникает задолженность поставщикам, бюджету и по заработной плате. Различают ликвидность баланса и ликвидность активов. Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов характеризуется временем превращения активов в денежные средства. Чем меньше требуется времени для превращения активов в денежную форму, тем выше их ликвидность. При анализе ликвидности баланса сравниваются средства по активу, сгруппированные по степени их ликвидности (в порядке убывания), с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для оценки возможности погашения краткосрочных обязательств рассчитываются: коэффициент абсолютной ликвидности где ДС — денежные средства организации; КБ — краткосрочные ценные бумаги; ОК — краткосрочные обязательства, включающие кредиторскую задолженность и прочие пассивы, ссуды, не погашенные в срок, краткосрочные кредиты и заемные средства; ЗД — дебиторская задолженность; ЗМ — мобильные материальные запасы, т. е. быстродействующие активы, наиболее способные к быстрому обращению в деньги часть материальных запасов. Коэффициент абсолютной ликвидности Коэффициенты абсолютной и критической ликвидности выступают более корректной мерой ликвидности, чем коэффициент текущей ликвидности, так как в числителе не содержат материальных запасов. Они отражают чистое соотношение денежных средств и предстоящих платежей и служат оценкой способности организации погасить в срок свои обязательства наличными деньгами. Вместе с тем отсутствие средств платежа, необходимых для погашения в срок денежных обязательств, еще не является основанием для неудовлетворительной оценки финансового состояния организации. Необходимо также оценить наличие и состояние запасов мобильных материальных ресурсов, что позволяет сделать коэффициент покрытия, или текущей ликвидности. Коэффициент текущей ликвидности Характеристикой устойчивости финансового состояния организаций является коэффициент автономии Ка, отражающий независимость организации от заемных источников. Он рассчитывается как доля источников средств в общем итоге баланса. Минимальное значение коэффициента автономии — 0,5, коэффициент автономии равный или больше 0,5 свидетельствует о том, что все обязательства организации могут быть покрыты его собственными средствами, что важно не только для самой организации, но и для его кредиторов. Повышение коэффициента автономии указывает на укрепление финансовой независимости организации и снижение риска финансовых затруднений в перспективе. В дополнение к коэффициенту автономии рассчитывается коэффициент соотношения собственных и заемных средств Нормальное ограничение для Для оценки устойчивости финансового состояния используются показатели привлечения средств. Они характеризуют задолженность организации в соотношении с активами и собственными средствами и степень покрытия фиксированных платежей. Коэффициенты привлечения активов и собственных средств рассчитываются отношением суммы задолженности, подлежащей погашению, ко всем активам и к собственным средствам. Задолженность, подлежащая погашению, включает как краткосрочные, так и долгосрочные обязательства. Эти показатели отражают размер платежных обязательств, приходящихся на рубль собственных средств. Показатель степени покрытия фиксированных платежей рассчитывается отношением балансовой прибыли к сумме фиксированных платежей. Фиксированные платежи определяются суммированием размера непогашенного основного долга по ссудам, процентов за пользование кредитом и арендной платы. Этот показатель характеризует размер балансо-вой прибыли, приходящейся на рубль фиксированных платежей. Показатели прибыльности (рентабельности) для характеристики устойчивости финансового состояния рассчитываются по методике, приведенной выше. Основным источником информации для расчета показателей устойчивости финансового состояния является бухгалтерский баланс организации.

Литература: 1. Теслюк, И.Т. Статистика: учебное пособие/ И.Т. Теслюк/ и др./. Минск, 2000 2. Бондаренко, Н.Н. Статистика: Показатели и методы анализа: справ. пособие/ Н.Н. Бондаренко /и др./; под ред. М.М. Новикова. Минск, 2005 3. Дащинская, Н.П. Статистика: Национальные счета, показатели и методы анализа: справ. пособие/ Н.П. Дащинская /и др./ под общ. ред. И.Т. Теслюк. Минск, 1995. 4. О государственной статистике: Закон Республики Беларусь от 28.11.2004г. № 296 – З // Национальный реестр правовых актов Республики Беларусь, 2004, № 62, 2 / 780.

|

к выручке от реализации продукции Р:

к выручке от реализации продукции Р: :Р

:Р

; запас устойчивости финансового состояния в днях Д; излишек или недостаток средств на 1 тыс. руб. (1 млн. руб.) запасов

; запас устойчивости финансового состояния в днях Д; излишек или недостаток средств на 1 тыс. руб. (1 млн. руб.) запасов

, коэффициент критической ликвидности, или промежуточный коэффициент покрытия

, коэффициент критической ликвидности, или промежуточный коэффициент покрытия  , коэффициент текущей ликвидности или коэффициент покрытия

, коэффициент текущей ликвидности или коэффициент покрытия  :

:

показывает ту часть краткосрочной задолженности, которая может быть погашена в ближайшее время, а коэффициент критической ликвидности

показывает ту часть краткосрочной задолженности, которая может быть погашена в ближайшее время, а коэффициент критической ликвидности  характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Для коэффициентов абсолютной и критической ликвидности нормальным считается ограничение, при котором

характеризует ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Для коэффициентов абсолютной и критической ликвидности нормальным считается ограничение, при котором  0,2 — 0,5, а

0,2 — 0,5, а  .

. отражает платежеспособность организации с учетом не только своевременных расчетов с дебиторами и поступления средств за реализованную продукцию, но и с учетом продажи при необходимости материальных оборотных средств. Он характеризует ожидаемую платежеспособность организации на период, определяемый средней продолжительностью одного оборота всех оборотных средств. При

отражает платежеспособность организации с учетом не только своевременных расчетов с дебиторами и поступления средств за реализованную продукцию, но и с учетом продажи при необходимости материальных оборотных средств. Он характеризует ожидаемую платежеспособность организации на период, определяемый средней продолжительностью одного оборота всех оборотных средств. При  платежеспособность организации оценивается положительно.

платежеспособность организации оценивается положительно. равный отношению величины обязательств организации к величине его собственных средств. Между этими коэффициентами имеется следующая зависимость:

равный отношению величины обязательств организации к величине его собственных средств. Между этими коэффициентами имеется следующая зависимость:

.

.