Статистическое изучение динамики фондоотдачи.

Задачами статистики основных фондов являются определение объема, изучение состава, состояния и движения, характеристика динамики, оценка эффективности использования основных фондов и меры влияния факторов, определяющих динамику фондоотдачи. Основные фонды отличаются разнообразием по ряду признаков, что делает необходимым объединение их в однородные группы в целях правильной организации бухгалтерского и статистического учета и решения поставленных перед статистикой задач. Основные фонды группируются по характеру участия их в процессе производства, отраслям народного хозяйства, функциональному назначению, по принадлежности и характеру использования. По характеру участия в процессе производства основные фонды в соответствии с типовой классификацией подразделяются на три группы: средства основного вида деятельности; основные средства других производственных отраслей; основные средства непроизводственных отраслей. К производственным фондам основного вида деятельности относятся фонды, которые прямо или косвенно принимают участие в создании продукции. Это производственные здания, оборудование, рабочие машины и механизмы, транспортные средства и др. В зависимости от целевого назначения и выполняемых функций средства основного вида деятельности делятся по натурально-вещественному составу на следующие группы и подгруппы: 1. Здания; 2. Сооружения; 3. Передаточные устройства; 4. Машины и оборудование, в том числе: а) силовые машины и оборудование; б) рабочие машины и оборудование; в) измерительные и регулирующие приборы и устройства, лабораторное оборудование; г) вычислительная техника; 5. Транспортные средства; 6. Инструменты, производственный, хозяйственный инвентарь и принадлежности. Основные фонды других производственных отраслей состоят из средств труда, применяемых в административно обособленных, но числящихся на балансе организации структурных подразделениях других отраслей народного хозяйства: в промышленности - строительного, сельскохозяйственного, снабженческого и другого, кроме промышленного, назначения; в сельском хозяйстве — промышленного, строительного и другого, кроме сельскохозяйственного, назначения; в строительстве — промышленного, сельскохозяйственного и другого, кроме строительного, назначения. Например, находящиеся на балансе строительных организаций основные средства растворобетонных узлов, ремонтных мастерских, относятся к отрасли "промышленность", сельскохозяйственные машины, теплицы — к отрасли "сельское хозяйство"; оборудование столовых, буфетов при строительных организациях — к отрасли "общественное питание" и т. д. Основные средства непроизводственных отраслей предназначены для удовлетворения культурно-бытовых нужд работников организации. К ним относят объекты жилищного и коммунального хозяйства, бытового обслуживания, здравоохранения, физкультуры, соцобеспечения, народного образования, культуры и искусства и т. п. В практике учета и статистики применяется три вида оценки основных фондов: по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных фондов отражает затраты, связанные с возведением зданий и сооружений, приобретением машин, оборудования и других объектов основных фондов, включая расходы по доставке, монтажу и устройству фундаментов или опор для оборудования, требующего монтажа. Первоначальная стоимость основных фондов, изготовленных самой организацией, определяется суммой фактических затрат на их изготовление. Основные фонды используются длительное время, в течение которого меняются условия их воспроизводства, цены на материалы и другие предметы труда, тарифы на энергию и транспортные перевозки, затраты на оплату труда. Расходы на строительство объектов и приобретение готовых предметов основных средств значительно отличаются от тех, которые учтены в первоначальной стоимости аналогичных объектов. Эти изменения учитываются в восстановительной стоимости путем переоценки объектов основных фондов с учетом действующих в данный момент цен на оборудование, стройматериалы и т. п. Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. В процессе эксплуатации основные фонды постепенно изнашиваются, причем не только физически, но и морально, что уменьшает их стоимость. Вычитая из первоначальной или восстановительной стоимости сумму амортизации, получают остаточную стоимость основных средств, которая отражается в балансе. Для расчета показателей использования основных фондов, начисления амортизации и других показателей в статистике определяются средние показатели стоимости основных фондов за исследуемый период. Для расчета используется средняя хронологическая. При наличии данных о стоимости основных фондов на несколько равноотстоящих дат формула имеет вид:

где При наличии данных о стоимости основных фондов на несколько дат с неравными интервалами используется формула средней арифметической взвешенной:

где При наличии исчерпывающей информации о движении основных фондов в течение исследуемого периода для расчета их среднего размера используется формула средней арифметической взвешенной:

где Объем основных фондов с течением времени претерпевает изменения за счет их движения. Под движением основных фондов понимают их поступление из различных источников и выбытие по разным причинам. Поступать основные фонды могут за счет строительства объектов подрядным или хозяйственным способом, приобретения машин, оборудования, транспортных средств, инструментов и инвентаря; безвозмездной передачи другими организациями и физическими лицами или в качестве субсидии правительства, а также передачи основных фондов учредителями организации в счет их вклада в уставный фонд по договорной стоимости. Основные фонды выбывают из-за физического и морального износа, в результате безвозмездной передачи другой организации, реализации, передачи в счет вклада в уставный фонд других организаций, из-за стихийных бедствий, сдачи в аренду, перевода в состав оборотных средств. Относительной характеристикой движения основных фондов являются общие и частные коэффициенты выбытия и поступления. Общий коэффициент выбытия Кв характеризует интенсивность их выбытия независимо от причин и определяется делением первоначальной стоимости всех выбывших за период основных фондов (Фвыб) на первоначальную стоимость основных фондов на начало года (Фнач):

Частные коэффициенты характеризуют интенсивность выбытия основных фондов по причине передачи другим организациям или продажи (

где Фпрод — стоимость основных фондов, выбывших вследствие передачи или продажи другим организациям, Физн — из-за ветхости и износа; Фпот — из-за потерь от стихийных бедствий. Наибольший интерес представляет коэффициент выбытия основных фондов из-за ветхости и износа, характеризующий интенсивность полного выбытия основных фондов из производственной сферы. Сумма частных коэффициентов выбытия равна общему коэффициенту выбытия:

Для характеристики поступления основных фондов рассчитываются общий и частные коэффициенты. Общий коэффициент поступления Частными коэффициентами являются коэффициент поступления новых основных фондов где Фн и Фпроч — первоначальная стоимость поступивших, соответственно, новых и прочих основных фондов. Коэффициент поступления новых основных фондов называется коэффициентом обновления. Он характеризует интенсивность обновления основных фондов. Частные коэффициенты поступления в сумме равны общему коэффициенту:

Состояние основных фондов характеризуется показателями износа и годности. Коэффициент износа основных фондов определяется отношением суммы износа к их первоначальной стоимости. Он может быть рассчитан на начало и на конец года и показывает долю стоимости основных фондов, перенесенную на создаваемую продукцию. Коэффициент годности определяется отношением остаточной стоимости к первоначальной стоимости основных фондов или как разность между единицей (100%) и коэффициентом износа (%). Коэффициент годности характеризует ту часть стоимости основных фондов, которая еще не перенесена на продукцию. В статистике большое внимание уделяется изучению состава, численности, состояния, мощности и эффективности использования машин и оборудования как наиболее активной части основных фондов. В зависимости от выполняемых функций в типовой классификации выделяются две основные группы оборудования; силовое (энергетическое) и производственное оборудование. Силовое оборудование используется для производства энергии непосредственно в организации и состоит из энергогенерирующих, преобразующих, передающих и потребляющих устройств. Для характеристики оснащенности производства оборудованием используются показатели численности (физических единиц) отдельных видов энергетического или производственного оборудования и его мощности. Мощность энергетического оборудования определяется количеством потреблений энергии за единицу времени, т. е. способностью производить определенную работу в единицу времени. Для характеристики использования силового оборудования рассчитывают коэффициенты экстенсивного, интенсивного и интегрального использования. Коэффициент экстенсивного использования (Кэ) характеризует использование оборудования по времени и определяется делением времени фактической работы (Вф,) на календарное время (Вк): Кэ = = Вф : Вк Коэффициент интенсивного использования рассчитывается по формуле: где Использование оборудования по времени и мощности характеризуется коэффициентом интегрального использова ния (Кинтегр). По силовому оборудованию его определяют по формуле:

Производственное оборудование — это рабочие машины и оборудование, с помощью которых добываются или преобразуются блага природы или продукты человеческого труда в другие продукты, необходимые обществу. К показателям экстенсивного использования машин и оборудования относятся показатели загрузки их во времени. Различают календарный, режимный, плановый и фактический фонды времени работы машин и оборудования. Календарный фонд времени единицы оборудования определяется продолжительностью календарного периода в днях или часах, группы оборудования - как произведение числа календарных дней (часов) в периоде на число единиц оборудования. Кроме календарного рассчитывается режимный фонд времени, который меньше календарного на число праздничных и выходных дней и на внережимное время, определяемое в зависимости от установленного режима работы. При работе организации в две смены третья будет внережимной. Плановый фонд времени работы оборудования меньше режимного на время простоев, связанных с ремонтом машин, их перемещением и т.п. К показателям экстенсивного использования машин и оборудования относятся также показатели, характеризующие распределение и использование машин и оборудования по сменам: средняя продолжительность рабочей смены; коэффициент сменности; коэффициент использования сменного режима. Средняя продолжительность смены определяется как частное от деления числа фактически отработанных машино-часов на количество фактически отработанных машино-смен. Коэффициент сменности рассчитывается для наличных и работавших машин и оборудования Коэффициент сменности для наличных машин находят делением фактически отработанных машино-смен на максимально возможное число машино-дней работы всех наличных машин и оборудования. Коэффициент сменности для фактически работавших машин и оборудования находят как частное от деления фактически отработанных машино-смен на фактически отработанные машино-дни. Коэффициент использования сменного режима определяют делением коэффициента сменности на режимное число смен. Коэффициент интенсивного использования рабочих машин и оборудования Кинт характеризует степень использования их по мощности, которая в свою очередь характеризуется производительностью, числом рабочих органов машины, грузоподъёмностью и т.п. Его рассчитывают по формуле: Кинт=Nф: Nн где Nф- фактическая мощность; Nн-нормативная мощность.

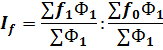

Использование основных фондов оценивается обобщающими показателями фондоотдачи и фондоемкости. Уровень фондоотдачи f равен отношению объема продукции Q к средней стоимости основных фондов Ф; т. е. f=Q:Ф, а фондоёмкость fe — отношению средней стоимости основных фондов к объему продукции, т. е. fe=Ф:Q. Показатель фондоотдачи характеризует уровень производства продукции в расчете на принятую стоимостную единицу основных фондов, а фондоемкость — степень насыщенности производства техническими средствами. Для характеристики динамики фондоотдачи используется индексный метод. Индекс фондоотдачи рассчитывается по формуле:

где f1 и fQ — показатель фондоотдачи соответственно в отчетном и базисном периодах. Рассчитанный по группе организаций, входящих в состав объединения, этот индекс называется индексом переменного состава

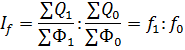

где Индекс переменного состава отражает влияние двух факторов: изменения фондоотдачи по отдельным предприятиям, входящим в состав объединения, и изменения доли отдельных предприятий (организаций) в объеме основных фондов (структурный фактор). Для оценки влияния первого фактора рассчитывается индекс постоянного состава If:

Влияние структурных сдвигов выявляется с помощью индекса структурных сдвигов Iстр.сдв:

|

— средний размер основных фондов; Ф1, Ф2, …, Фп — стоимость основных фондов на дату; n — число периодов (дат).

— средний размер основных фондов; Ф1, Ф2, …, Фп — стоимость основных фондов на дату; n — число периодов (дат).

— средний размер основных фондов на две рядом стоящие даты, рассчитанный по формуле средней арифметической простой;

— средний размер основных фондов на две рядом стоящие даты, рассчитанный по формуле средней арифметической простой;  — продолжительность периода между двумя соседними датами.

— продолжительность периода между двумя соседними датами.

— размер основных фондов с учетом их движения в исследуемом периоде;

— размер основных фондов с учетом их движения в исследуемом периоде;

), из-за ветхости и износа (

), из-за ветхости и износа ( ), потерь от стихийных бедствий

), потерь от стихийных бедствий  ;

;

рассчитывается как отношение первоначальной стоимости всех поступивших за период основных фондов (Фпост) к первоначальной стоимости основных фондов на конец года (Фк):

рассчитывается как отношение первоначальной стоимости всех поступивших за период основных фондов (Фпост) к первоначальной стоимости основных фондов на конец года (Фк):

и коэффициент поступления прочих основных фондов

и коэффициент поступления прочих основных фондов  , рассчитываемые по формулам:

, рассчитываемые по формулам:

— средняя фактическая мощность двигателя;

— средняя фактическая мощность двигателя;  — мощность эффективная максимально длительная.

— мощность эффективная максимально длительная.

и представляется следующим образом:

и представляется следующим образом:

— средний уровень фондоотдачи в целом по объединению соответственно в отчетном и базисном периодах.

— средний уровень фондоотдачи в целом по объединению соответственно в отчетном и базисном периодах.