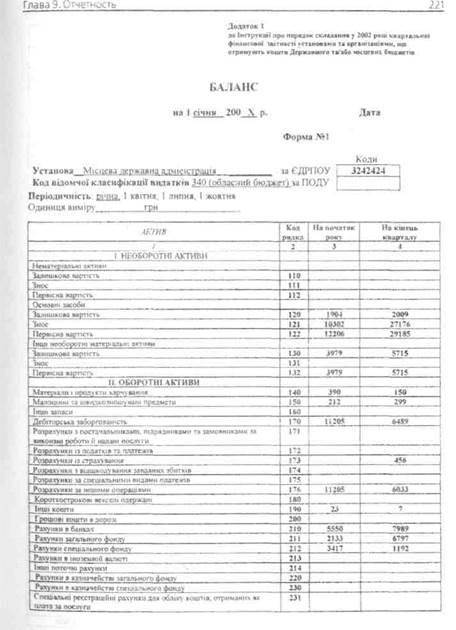

Учреждения и организации, получающие средства государственного бюджета, квартальный отчет об исполнении смет предоставляют в следующем объеме по формам:

- № 1 «Баланс»;

- № 2 кд «Отчет об исполнении общего фонда сметы учреждения»;

- №2-валюта «Отчет об использовании средств общего фонда бюджета по международной деятельности Украины»;

- № 3 «Отчет о выполнении плана по штатам и контингентам»;

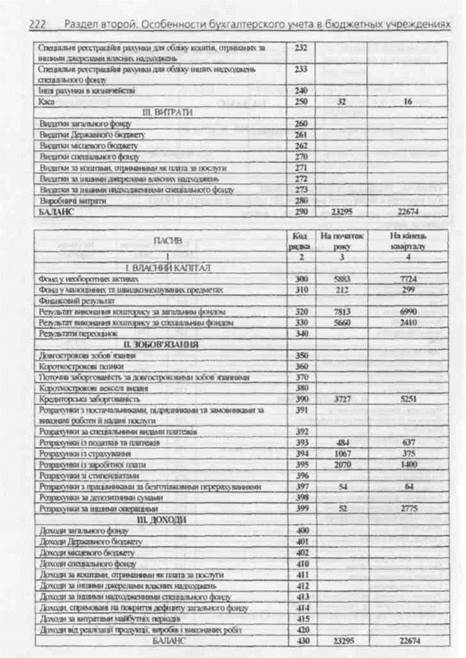

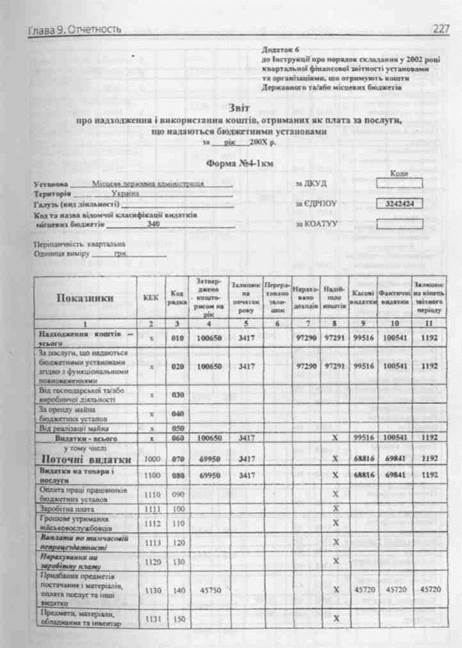

- № 4-І кд «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»;

- № 4-2 кд «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»;

- № 4-3 кд «Отчет о поступлении и использовании других поступлений специального фонда»;

- № 7 кд «Отчет о задолженности бюджетных учреждении»;

Глава 9- Отчетность

- № 8 кд «Отчет о финансовых обязательствах бюджетных учреждений».

Учреждения и организации, получающие средства местных бюджетов,

квартальный отчет об исполнении средств предоставляют в следующем объеме по формам:

- № I «Баланс»;

- № 2 км «Отчет об исполнении общего фонда сметы учреждения»;

- № 3 «Отчето выполнении плана по штатам и контингентам»;

- № 4-1 км «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»;

- № 4-2 км «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»;

- № 4-3 км «Отчет о поступлении и использовании других поступлений специального фонда»;

- № 7 км «Отчет о задолженности бюджетных учреждений»;

- № 8 км «Отчет о финансовых обязательствах бюджетных учреждений».

К квартальному отчету прилагается также пояснительная записка, в которой следует отразить:

- основные факторы, повлиявшие на исполнение сметы доходов и расходов учреждения;

- изменения финансового состояния учреждения за отчетный период;

- задолженность по выплатам пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы;

- реструктуризированную задолженность и основания для нее;

- аннулированные и восстановленные протоколы взаимозачетов и отмененные и восстановленные векселя прошедших периодов (главными распорядителями в сводных квартальных отчетах такая информация предоставляется в виде произвольных таблиц, где указываются дата и номер протокола (векселя), общая сумма, предприятие-участник, в счет какой задолженности проведено);

- расшифровку текущих счетов, находящихся, в учреждениях банков (для учреждений, переведенных на казначейское обслуживание), основания для наличия этих счетов с указанием остатков на этих счетах и вида средств;

- сумму средств специального фонда, которая была направлена на погашение задолженности по социальным выплатам общего фонда;

- операции по полученной гуманитарной помощи;

- сумму уплаченных штрафов, основания, виновных лин (в случае если к бюджетному учреждению применялись штрафные санкции);

- разъяснения между плановыми сметными назначениями и фактическим выполнением поступлений и др.

218 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

Сроки представления месячных и квартальных отчетов устанавливаются органами, в которые эти отчеты представляются, в пределах, определенных Порядком № 419. Так, квартальная финансовая отчетность представляется не позднее 25 числа месяца, следующего за отчетным кварталом. Месячный отчет об использовании бюджетных ассигнований представляется не позднее 5 числа месяца, следующего за отчетным, а квартальный— не позднее 15 числа месяца, следующего за отчетным кварталом.

В случае нарушения порядка представления финансовой отчетности, в частности, за непредставление министерствами, другими центральными и местными органами исполнительной власти финансовой отчетности об исполнении сметы доходов и расходов и использовании бюджетных средств Министерство финансов, Государственное казначейство и ^территориальные органы имеют право прекратить перечисление средств из бюджетов и (или) оплату счетов с уведомлением руководителей указанных органов.

Учреждения и организации, финансируемые за счет средств соответствующих бюджетов, являясь плательщиками отдельных налогов и сборов, предусмотренных Законом Украины «О системе налогообложения» от 25.06.91 г. № 1251 -ХП, с изменениями и дополнениями, представляют также налоговую и статистическую отчетность. Перечень форм отчетности и сроки их представления приведены ниже:

| Наименование формы отчетности

| Код формы

| Периодичность представления

| Сроки представления

|

| Налоговая отчетность

|

| Декларация о прибыли предприятия

|

| ежеквартально

| в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала

|

| Уведомление о результатах расчета авансового взноса налога на прибыль

|

| ежемесячно в

межквартальный

период

| до 20 числа второго и третьего месяца отчетного квартала

|

| Отчет об использовании средств неприбыльных организаций и учреждений

|

| ежеквартально

| в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала

|

220 Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях

| Отчет по труду

| №1-ПВ

| ежемесячно

| не позднее 7 числа месяца, следующего за отчетным периодом

|

ежеквартально

|

| Отчет об использовании рабочего времени

| № 3-ПВ

| ежеквартально

| до 7 числа месяца, следующего за отчетным периодом

|

| Ведомости о принятых работниках

| № 1-ПН

| ежедекадно

| по мере необходимости

|

| Отчет об увольнении работников

| №4-ПН.

|

| не позднее чем за 2 месяца до увольнения

|

| Отчет о наличии свободных рабочих мест (вакантных должностей) и потребности в работниках

| № 3-ПН

| ежемесячно

| 28 числа месяца, следующего за отчетным

|

Глава 9. Отчетность

Гпявз 9. Отчетность

| Придбання обладнання і предметів довгострокового користування

| 2U0

|

|

|

|

|

| X

|

|

|

|

| Капітальне будівництво (придбання)

|

|

|

|

|

|

| X

|

|

|

|

| Будівництво (придбання) житла

| 212!

|

|

|

|

|

| X

|

|

|

|

| Будівництво (придбання) адміністративних об'єктів

|

| 4S0

|

|

|

|

| X

|

|

|

|

| Інше будівництво (придбання)

|

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт, реконструкція та реставрація

|

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт та реконструкція житлового фонду

|

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт та реконструкція адміністративних об'єктів

|

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт та реконструкція інших об'єктів

|

|

|

|

|

|

| X

|

|

|

|

| Реставрація пам'яток культури, історії та архітектури

|

|

|

|

|

|

| X

|

|

|

|

| Створення державних запасів і резервів

|

|

|

|

|

|

| X

|

|

|

|

| Придбання землі і нематеріальних активів

|

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти

|

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти підприємствам (установам, організаціям)

|

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти органам державного управління інших рівнів

|

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти населенню

|

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти за кордон

|

| 6!0

|

|

|

|

| X

|

|

|

|

| Капітальці трансферти до бюджету розвитку

|

|

|

|

|

|

| X

|

|

|

|

| Нерозподілені видатки

|

|

|

|

|

|

| X

|

|

|

|

| Кредитування з вирахуванням погашення

|

|

|

|

|

| X

|

|

|

Глава 9. Отчетность

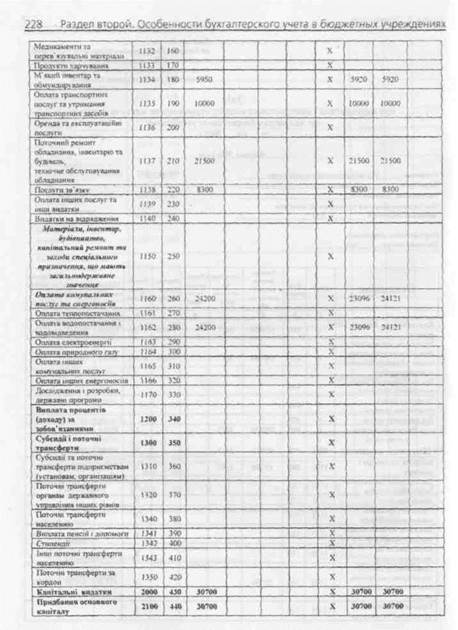

| Оплата транспортних послуг та утримання транспортних засобів

| 1)35

| 170

|

|

|

| X

|

|

| —

|

| Оренда та експлуатаційні поступі

|

|

|

|

|

| X

|

|

|

|

| Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання

|

|

|

|

|

| X

|

|

|

|

| Послуги зв'язку

|

|

|

|

|

| X

|

|

|

|

| Оплата іншігх послуг та інші видатки

|

|

|

|

|

| X

|

|

|

|

| Видатки на відродження

|

|

|

|

|

| X

|

|

|

|

| Матеріали, інвентар, будівництво. капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення

|

|

|

|

|

| X

|

|

|

|

| Оплата комунальних послуг та енергоносіїв

|

|

|

|

|

| X

|

|

|

|

| Оплата теплопостачання

|

|

|

|

|

| X

|

|

|

|

| Оплата водопостачання і водовідведення

|

|

|

|

|

| X

|

|

|

|

| Оплата електроенергії

|

|

|

|

|

| X

|

|

|

|

| Оплата природного газу

|

|

|

|

|

| X

|

|

|

|

| Оплата інших комунальних послуг

|

|

|

|

|

| X

|

|

|

|

| Оплата інших енергоносіїв

|

|

|

|

|

| X

|

|

|

|

| Дослідження і розробки, державні програми

|

|

|

|

|

| X

|

|

|

|

| Виплата процентів (доходу) за зобов'язаннями

|

|

|

|

|

| X

|

|

|

|

| Субсидії і поточні трансферти

|

|

|

|

|

| X

|

|

|

|

| Субсидії та поточні трансферти підприємствам (установам, організаціям)

|

|

|

|

|

| X

|

|

|

|

| Поточні трансферти органам державного управління інших рівнів

|

|

|

|

|

| X

|

|

|

|

| Поточні трансферти населенню

|

|

|

|

|

| X

|

|

|

|

| Виплата пенсій і допомоги

|

|

|

|

|

| X

|

|

|

|

| Стипендії

|

|

|

|

|

| X

|

|

|

|

| Інші поточні трансферти населенню

|

|

|

|

|

| X

|

|

|

|

| Поточні трансферти за кордон

|

|

|

|

|

| \

|

|

|

|

| Капітальні видатки

|

|

|

|

|

| X

|

|

|

|

| Придбання основного капіталу

|

|

|

|

|

| X

|

|

|

|

| Придбання обладнання і предметів довгострокового користування

|

|

|

|

|

| X

|

|

|

|

| Капітальне будівництво (придбання)

|

|

|

|

|

| X

|

|

|

|

| Будівництво (придбання) житла

|

|

|

|

|

| X

|

|

|

|

| Будівництво (придбання) адміністративних об'єктів

|

|

|

|

|

| X

|

|

|

|

| Інше будівництво (придбання)

|

|

|

|

|

| X

|

|

|

|

232 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

| Капітальний ремонт, реконструкція та реставрація

|

| 4S0

|

|

|

| X

|

|

|

|

| Капітальний ремонт та

рекОНСТруКЦІЯ ЖИТЛОВОГО ФОНДУ

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт та реконструкція адміністративних об'єктів

|

|

|

|

|

| X

|

|

|

|

| Капітальний ремонт та реконструкція інших об'єктів

|

|

|

|

|

| X

|

|

|

|

| Реставрація пам'яток культури, історії та архітектури

|

|

|

|

|

| X

|

|

|

|

| Створення державних запасів і резервів

|

|

|

|

|

| X

|

|

| і

|

| Придбання землі і нематеріальних активів

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти підприємствам (установам, організаціям)

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти органам державного управління інших рівнів

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти населенню

|

| 5 S0

|

|

|

| X

|

|

|

|

| Капітальні трансферти за кордон

|

|

|

|

|

| X

|

|

|

|

| Капітальні трансферти до бюджету розвитку

|

|

|

|

|

| X

|

|

|

|

| Нерозподілені видатки

|

|

|

|

|

| X

|

|

|

|

| Кредитування 3 вирахуванням погашення

|

|

|

|

|

| X

|

|

|

|

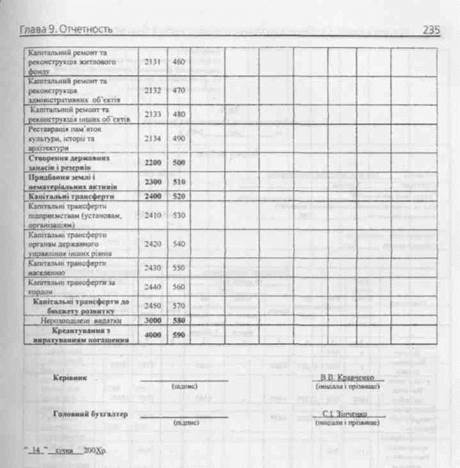

Керівник ____________________________________ В В Кравченко

(тдпнс) (ініціали і прізвище)

Головний бухгалтер ______________________ Сі. Чінченко

(підпис) (ініціали і припиши)

" 14 " січня 200Хр

Глава 9. Отчетность

Додаток 10

до Інструкції про порядок складання у 2002 році квартальної фінансової звітності установами та організаціями, що отримують кошти Державного та/або місцевих бюджетів

Звіт

про надходження і використання інших надходжень спеціального фонду за рік, 200Х р.

Форма №4-Зкм

Коди

Установа______ Місцева державна адміністрація ______ ._ за ДКУД [_]_________ j

Територія У країна _______________________, _________________________________________

Галузь (вид діяльності)_____________________________ .ш за ЄДРПОУ [ 3242424 j

Код та назва відомчої класифікації видатків

місцевих бюджетів__________ 340 __________, іа КОАТУУ) |

Періодичність: квартальна

Одиниця виміру грн.

| Показники

| КЕК

| Код рядка

| Затверджено кошторисом на рік

| Залишок

НЯ

початок року

| Перера' ховано

іалншок

| Надійшло коштів

| Касові видатки

| Фактичні видатки

| Залишок иа кінець звітного

періоду

|

| і

|

|

|

|

| б

|

|

|

|

|

| Видатки - всього

| X

|

| -

| .

|

| -

| .

| .

| .

|

| у тому числі:

Поточні видатки

|

|

|

|

|

|

|

|

|

|

| Видатки иа товари і послуги

|

|

| -

| .

|

| -

| -

| -

| -

|

| Оплата праці працівників бюджетних установ

|

|

|

|

|

|

|

|

|

|

| Заробітна плата

|

|

|

|

|

|

|

|

|

|

| Грошове утримання військовослужбовців

|

|

|

|

|

|

|

|

|

|

| Виплати по тимчасовій

непрацездатності

|

|

|

|

|

|

|

|

|

|

| Нарахування на шроаітну плату

|

|

|

|

|

|

|

|

|

|

| Придбання предметів постачання і матеріалів,

оплата послуг-та інші видатки

| ИЗО

|

|

|

|

|

|

|

|

|

| Предмети, матеріали, обладнання та інвентар

|

|

|

|

|

|

|

|

|

|

| Медикаменти та перев'язувальні матеріали

|

| ПО

|

|

|

|

|

|

|

|

| Продукти харчування

|

|

|

|

|

|

|

|

|

|

| М'який інвентар та

обмундирування

|

|

|

|

|

|

|

| І

|

| Оплата транспортних послуг та утримання транспортних засобів

|

|

|

|

|

|

|

|

|

|

| Оренда та експлуатаційні

„послуги

|

|

|

|

|

|

|

|

|

|

234 Раздел второй. Особенности бухгалтерское учета в бюджетных учреждениях

| Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання

|

|

|

|

|

|

|

|

|

|

| Послуги зв'язку

| 11 Зі*

|

|

|

|

|

|

|

|

|

| Оплата інших послуг та інші видатки

|

| ISO

|

|

|

|

|

|

|

|

| Видатки на відрядження

|

|

|

|

|

|

|

|

|

|

| Матеріали, інвентар, будівництво, капітальний

ремонт та заходи спеціального призначення, що

мають загальнодержавне значення

|

|

|

|

|

|

|

|

|

|

| Оплата комунальних послуг та енергоносіїв

|

|

|

|

|

|

|

|

|

|

| Оплата теплопостачання

|

|

|

|

|

|

|

|

|

|

| Оплата водопостачання і водовідведення

|

|

|

|

|

|

|

|

|

|

| Оплаті електроенергії

|

|

|

|

|

|

|

|

|

|

| Оплата природного газу

|

|

|

|

|

|

|

|

|

|

| Оплата піших комунальних послуг

|

|

|

|

|

|

|

|

|

|

| Оплата інших енергоносіїв

|

|

|

|

|

|

|

|

|

|

| Дослідження і розробки, державні програми

|

|

|

|

|

|

|

|

|

|

| Виплата проценті» (доход;) за зобов'язаннями

|

|

|

|

|

|

|

|

|

|

| Субсидії і поточні трансферти

|

|

|

|

|

|

|

|

|

|

| Субсидії та поточні трансферти підприємствам (установам, організаціям)

|

|

|

|

|

|

|

|

|

|

| Поточні трансферти органам державного управління інших рівнів

|

|

|

|

|

|

|

|

|

|

| Поточні трансферти населенню

|

|

|

|

|

|

|

|

|

|

| Виплата пенсій і допомоги

|

|

|

|

|

|

|

|

|

|

| Стипендії

|

|

|

|

|

|

|

|

|

|

| Інші поточні трансферти населению

|

|

|

|

|

|

|

|

|

|

| Поточні трансферти за кордон

| і 350

|

|

|

|

|

|

|

|

|

| Капітальні видатки

|

| 3S0

|

|

|

|

|

|

|

|

| Придбання основного капіталу

|

| 3»0

|

|

|

|

|

|

|

|

| Придбання обладнання і предметів довгострокового користування

|

|

|

|

|

|

|

|

|

|

| Капітальне будівництво (придбання)

|

|

|

|

|

|

|

|

|

|

| Будівництво (придбання) житла

|

|

|

|

|

|

|

|

|

|

| Будівництво (придбання) адміністративних об'єктів

|

|

|

|

|

|

|

|

|

|

| Інше будівництво (придбання)

|

|

|

|

|

|

|

|

|

|

| Капітальний ремонт, реконструкція та реставрація

|

|

|

|

|

|

|

|

|

|

|