Квартальная отчетность 4 страница

|

| VII. Учет операций по выплате пособий пострадавшим вследствие Черноб

| и компенсаций гражданам, ыльской катастрофы

| |

| Поступление на счет средств на выплату пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы

| 311,321

|

| |

| Начисление пособий и компенсаций в соответствии с действующим законодательством гражданам, пострадавшим вследствие Чернобыльской катастрофы

|

|

| |

| Начисление выплат, связанных с повышенной оплатой труда, предоставлением дополнительного отпуска согласно Закону Украины «О статусе и социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы»

|

|

| |

| Получение в кассу учреждения средств на выплату пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы

|

| 311,321

| |

| Выдача работникам средств на выплату пособий и компенсаций гражданам, пострадавшим вследствие Чернобыльской катастрофы, или заработной платы согласно действующему законодательству

| 661,674

|

| VIII. Учет операций с капиталом в течение года

|

|

|

|

| |

| Ввод в эксплуатацию необоротных активов

| 101-122

|

| |

| Безвозмездное получение необоротных активов

| 101-122

| 401. 131-133

| |

| Списание необоротных активов, пришедших в негодность

| 401,131-133

| 103-122

| | ПО

| Передача безвозмездно необоротных активов

| 401,131-133

| 101-122

| |

| Ввод в эксплуатацию малоценных и быстроизнашивающихся предметов

|

|

| |

| Безвозмездное получение малоценных и быстроизнашивающихся предметов

|

|

| | ИЗ

| Списание малоценных к быстроизнашивающихся предметов, пришедших в негодность

|

|

| |

| Безвозмездная передача малоценных и быстроизнашивающихся предметов

|

|

| |

| IX. Учет операций с собственными поступлениями

| | Специальные средства

| |

| Начисление платы за содержание детей в школах-интернатах

|

|

| |

| Начисление платы за содержание детей в интернатах при школах

|

|

| |

| Поступление платы за содержание детей в интернатах при школах

| 301,313,323

|

| 266 _____ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

|

| Начисление ачаты та предоставленные услуги по аренде помещения, квартирной шиты, за работу транспорта и прочие платные услуги

|

|

| |

| Начисление налога на добавленную стоимость согласно действующеигу законодательству

|

|

| |

| Поступление средств за аренду помещений, квартирную плату, за работу транспорта и прочие платные услуги

| 313. 318. 323

|

| |

| Выделение из полученных средств доходов, которые относятся к. специальным средствам

|

|

| |

| Начисление платы за обучение учащихся в кружках при школах, да изучение внешкольной программы, за обучение в лицеях и гимназиях

|

|

| |

| Поступление средств на текущий, специальный регистрационный счет за обучение учащихся в кружках при шкалах, за дополнительные учебные программы, за обучение в лицеях и і зшшзиях

| 313. 323

|

| |

| Перечисление налога на прибыль и других налогов, предусмотрешшх действующим законодательством

|

| 313.323

| |

| Осуществлеіше расходов за счет специальных средств (сумма без НДС»

Сумма НДС:

- если НДС включен в налоговый кредит;

- если НДС не включен в налоговый кредит

|

641 811

| 301,313,323,364. 675

364. 675 364, 675

| |

| Начисление плазы в учебных злведс/я£ях профессионально-технического образования по подготовке кадров и повышению квалификации

|

|

| |

| Поступлешгс средств ца текущий, специальный регистрационный счет учебных:заведений системы профессионально-технического образования на подготовку кадров и повышение квалификации

| 313, 323

|

| |

| Начисление штаты за обучение в высших учебных заведениях

|

|

| |

| Поступление платы за обучение в высших учебных заведениях

| 301, 313, 323

|

| |

| Проведение расходов за счет средств, поступивших за платное обучение

|

| 301, 313, 323, 361, 364.365. 675

| |

| Начисление платы за коммунальные услуги сланного в аренду помещения

|

| Ш

| |

| Поступление средств на возмещение кассовых расходов за коммунальные услуги сданного в аренду помещения

| 313, 323

|

| Глава 10. Организация бухгалтерского учета ______________________ 267

—Прочие собственные поступления

|

| Начисление платы за содержание детей в детских дошкольных учреждениях

|

|

| |

| Поступление платы за содержание детей в детских дошкольных учреждениях

| 301, 316, 326

|

| |

| Начисление платы за пользование общежитием

|

|

| |

| Поступление платы за пользование общежитие

| 301, 316, 326

|

| |

| Возврат платы за содержание детей в детских дошкольных учреждениях

|

|

| |

| Поступление от предприятии на текущие, специальные регастрацнонные счета собственных поступлений учебных заведений системы профессионально-технического образования за выполненные учащимися работы в период производственного обучения

| 316, 326

|

| |

| Начисление сумм учащимся системы нрофессионалыю-технического образоваїіия за выполненные ими работы на предприятиях в период производственного обучения и сумм, отчисленных в распоряжение учебных заведений в установленном порядке

|

| 669, 712

| |

| Начисление платы за питание детей в интернатах при шкотах и группах продленного дня

|

|

| |

| Поступление сумм на текущий, специальный регистрационный счет за питание детей в интернатах при школах

| 316, 326

| 301,674

| |

| Проведение расходов за счет средств родительской платы

|

| 30), 316, 326. 361, 362, 364, 675

| |

| Поступление на текущий, специальный

регастрациогамй счет учреждения сумм, которые относятся к другим собственным поступлениям

| 316, 326

| 712, 633

| |

| Проведение расходов по средства:», которые относятся к другим собственным поступлениям

| Ш

| 316,326,364,675

| |

| Расчеты с работниками за форменную одежду:

- выданная форменная одежда;

- восстаноатенные расходы на приобретение форменной одежды;

- восстановленные средства на приобретение форменной одежды

| 674 401

301. 311, 321

| 114 114

801, №

| |

| Поступление платы за форменную одежду работников

| 301. 316, 326

|

| |

| Расчеты с работниками за питание по месту работы соответственно действующему законодательству

|

|

|

Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

|

| Поступление платы за питание работников по месту работы

| 301,316,326

|

| | |

| Прочие доходы

|

| |

| Поступление средств для централизованного приобретения бланков, литературы для оплаты именных стипендий

| 314,324.662

|

| |

| Проведение расходов по централизованной выдаче бланков, литературы, выплаты стипендий

|

| 314.324,662

| |

| Получение основных средств, других необоротных материальных и нематериальных активов как гуманитарной помощи

Одновременно производится вторая запись

| 101-122 813/1

| 713/1 401

| |

| Получение материалов и продуктов питания как гуманитарной помощи

| 231-235, 238-239

| 713/1

| |

| Получение малоценных и быстроизнашивающихся предметов как гуманитарной помощи

Одновременно проводится вторая запись

| 221 813/1

| 713/1 411

| |

| Получение спонсорских, благотворительных взносов и другой гуманитарной помощи в денежной форме

| 301,302,314. 318,324

| 713/1

| |

| Использование спонсорских и благотворительных взносов

| 364, 675

| 314,324

| |

| Списание стоимости израсходованных материалов и продуктов питания на нужды учреждения

| 813/1

| 231-235,

238-239

| |

| Списание расходов, проведенных за счет средств, полученных как гуманитарная помощь

| 813/1

| 364,675

| |

| Поступление субвенций из бюджета другого уровня

|

| 713/2

| |

| Проведение расходов за счет средств, которые поступили как субвенции из бюджета другого уровня

| 813/2

| 301,328.362, 364,675

| |

| X. Учет операций при производстве продукции

|

| | |

| Оприходование готовых изделий и продукции, переданных с производства на схлад

| 241,251

| 821,822,711

| | |

| Реализация готовых изделий и продукции подсобных хозяйств

| 721.722

| 241.251

| | |

| Передача готовой продукции подсобных хозяйств для нужд учреждения

| 232. 239

|

| | | | | | | | | | | Глава 10. Организация бухгалтерского учета ___________________________ 269

|

| Выдача со склада материалов долгосрочного использования научными подразделениями для выполнения научно-исследовательских работ или мастерскими для реставрации и ремонта изделий искусства, музейных ценностей и памятников архитектуры Одновременно производится вторая запись

| 118 801,802

| 231 401

| |

| Приобретение специального оборудования для выполнения научно-исследовательских работ по хозяйственным договорам (сумма без НДС)

На сумму НДС:

- включенного в налоговый кредит;

- без отнесения в налоговый кредит

|

641 823

| 313,323,351,364, 631-635,675

313,323,351,364, 631-635,675

313,323,351,364, 631-635,675

| |

| Передача специального оборудования со

склада в научное подразделение для

выполнения работ по хозяйственным

договорам

Одновременно производится запись на

забалансовом счете 02

| 823 02

|

| |

| Оприходование по цене возможного использования специального оборудования, которое не возвращено заказчику после завершения темы и которое используется как: - основные средства;

| 104, 106

| 131,401

| |

| - малоценные и быстроизнашивающиеся предметы;

- материалы

Стоимость этого оборудования списывается с забалансового счета 02

| 221 231, 234

|

681, 701. 702 02

| |

| Передача материалов и продуктов питания в переработку

|

| 231-236, 238, 239

| |

| Оприходование материалов, которые поступили от заготовки и переработки

| 231-236, 238, 239

|

| |

| Оприходование малоценных и быстроизнашивающихся предметов, которые поступили с переработки Одновременно производится вторая запись

| 221 811

| 825 411

| |

| Оприходование необоротных активов, изготовленных хозяйственным способом Одновременно производится вторая запись

| 106,109,

113, 114

| 825 401

| |

| Поступление от заказчиков сумм на оплату счетов за выполненные научно-исследовательские работы по договорам

| 313,323

|

| |

| Поступление авансов от заказчиков по договорам за выполнение научно-исследовательских работ

| 313,323

|

| 270 _____ Раздел второй, Особенности бухгалтерского учета в бюджетных учреждениях

|

| Поступление средств от реализации изделий и продукции

| 313.323

| 241,251,364,721. 722,741

| |

| Перечисление из текущего, регистрационного счета организациям за выполненные ими заказы для научно-исследовательских и конструкторских работ по тематике общего фонда бюджета

|

| 311.321

| |

| Принятие согласно акту или другому документу изготовленных приборов и изделий для научно-исследовательских и конструкторских работ Одновременно производится вторая запись

| 104,221 801,802

| 632 401,411

| |

| Перечисление из текущего, специального регистрационного счета для учета специальных средств общим исполнителям, привлеченным для выполнения отдельных научно-исследовательских и конструкторских работ по договорам

|

| 313.323

| |

| Принятие выполненных работ от соисполнителей

|

|

| |

| Зачет авансов, полученных от заказчиков на научно-исследовательские работы по договорам

|

|

| |

| Сдача заказчикам выполненных научно-исследовательских работ по стоимости, которая предусмотрена в договоре

|

|

| |

| Оплата прямых расходов при производстве продукции и при выполнении научно-исследовательских и конструкторских работ по договорам

| 821-823

| 301.313,323,362, 635

| |

| Выдача со склада материалов и специального оборудования на производство продукции и выполнение научно-исследовательских работ по договорам

| 821-823

| 201,203,231,234,

235, 238,

| |

| Возвращение на склад материалов, которые не были использованы в производстве

| 201,203,231,

234, 235, 238,

| 821-823

| |

| Списание затрат по окончанию и сдачи заказчиками научно-исследовательских работ

|

|

| |

| Предъявленные счета заказчикам за выполненные для них работы, предоставленные услуги, изготовленные изделия учебно-производственными мастерскими

|

| 721,741

| |

| Начисление заработной платы

| 821-823

|

| |

| Начисление сумм на государственное социальное страхование

| 821-823

|

| |

| Реализация услуг. предоставленных производственными (учебными) мастерскими

|

|

| Глава 10. Организация бухгалтерского учета

| 301,313,323,362. 364, 675

| Оплата предоставленных услуг по заготовке

и переработке материалов _______________ [_

|

| XI. Учет операций по капитальному строительству

| |

| Получение от поставщиков для строительства оборудования и строительных материалов

| 202, 204

|

| |

| Передача подрядным организациям оборудования и строительных материалов на капитальное строительство

|

| 202, 204

| |

| Оплата со специального счета заказчика сумм подрядчику по законченным этапам строителыю-мошажных работ по капитальному строительству

|

| 311,313,319,321. 323

| |

| Списание на основании подтверждающих документов сумм выполненных подрядчиком строительно-монтажных работ

| 801,802,811

|

| |

| Оприходование излишков оборудования и строительных материалов, выявленных при инвентаризации

| 202, 204

| 681,701,702, 711-713

| | XII. Учет операций по реализации путевок в с Изготовление бланков санато

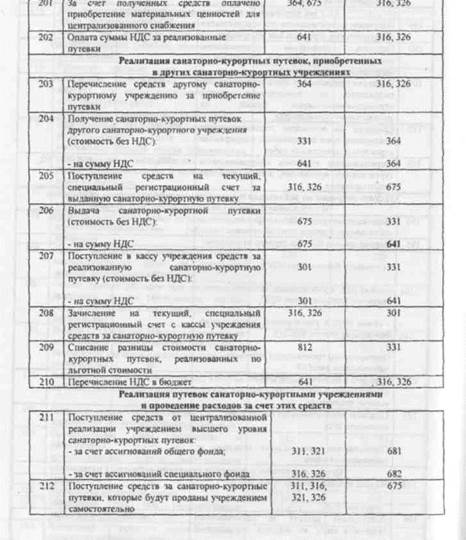

| анаторно-курортные учреждения мо-курортных путевок

| |

| Перечисление средств типографии на изготовление бланков строгой отчетности

|

| 316,326

| |

| Оприходование бланков строгой отчетности:

|

|

| |

| - стоимость бланков (без НДС);

|

|

| |

| - сумма НДС в учреждениях, которые являются плательщиками НДС,

|

|

| |

| - сумма НДС в учреждениях, которые освобождены от уплаты НДС

|

|

| |

| Одновременно производится запись на забалансовом счете 08

| 0S

|

| |

| Передача в подотчет материально ответственному лицу бланков путевок для выдачи, реализации

|

|

| |

| Списание использованных бланков на основании акта

|

|

| |

| Одновременно производится списание из забалансового счета

| і °8

| |

| Централизованная реализация cat

| іаторно-курортньїх путевок

| |

| Выдача путевки (стоимость без НДС):

|

|

| |

| на сумму НДС

|

|

| |

| Поступление средств за реализованные путевки в кассу, на текущий, специальный регистрационный счет

| 301,316,326

|

| |

| Перечисление средств подведомственным санаториям за реализованные путевки

|

| 316,326

|  272 ______ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях 272 ______ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

Глава ТО. Организация бухгалтерского учета __________________________ 273

274 ______ Раздел второй. Особенноаи бухгалтерского учета в бюджетных учреждениях

XIII. Учет операций в иностранной валюте

| Операции с монетарными аісгивами

| |

| Зачислены ассигнования из общего фонда бюджета в иностранной валюте

|

| 701.702

| |

| Зачислены благотворительные взносы в иностранной валюте

|

| 713/1

| |

| Поступили средства в иностранной валюте за предоставленные услуги

|

|

| |

| Начислена Курсовая разница на средства на валютном счете (ежемесячно при изменении курса):

|

|

при увеличении курса

|

|

|

при уменьшении курса

|

|

| |

| Перечислены средства учреждению банка для приобретения иностранной валюты

| 311,313,314, 316,319,321, 323.324, 326

|

| |

| Произведены расчеты с учреждением банка по приобретению иностранной валюты.

|

зачислена иностранная ватюта

|

|

|

удержана стоимость услуги за приобретение валюты

| 801,802, вП-вІЗ

|

| | 222.1

| Произведен расчет с Пенсионным фондом за приобрегенную иностранную валюту:

|

начислен пенсионный сбор

| 801,802,811-813

|

|

перечислен пенсионный сбор

|

| 311,313,314, 316,319,321, 323,324,326

| | 222.2

| Возвращен неиспользованный остаток средств

| 311,313,314, 316, 319.321, 323, 324. 326

|

| |

| Получены наличные в иностранной валюте в кассу

|

|

| |

| Выдана под отчет иностранная валюта

|

|

| |

| Произведен расчет за подотчетную сумму:

| | 225.1

| Произведен расчет за подотчетную сумму путем возвращения аванса в иностранной валюте в полном объеме (по курсу на день выдачи аванса)

|

|

| | 225.2

| Произведен расчет за подотчетную сумму путем:

|

возврата неиспользованной части аванса в иностранной валюте (по курсу на день выдачи аванса)

|

|

|

принятия и утверждения отчета об использованной части аванса в иностранной валюте (по курсу на день выдачи аванса)

| 801,802,811-813

|

| | 225.3

| Представлен и утвержден авансовый отчет в иностранной валюте:

|

принят и утвержден отчет о выданном авансе|801,802, 811 -813 (по курсу на день выдачи аванса)

|

| Глава 10. Организация бухгалтерского учета

|

| принят и утвержден отчет о валюте, использованной свыше выданного аванса (по курсу на день погашения задолженности, но не позже срока, определенного для отчета о командировке)

| 801.802,811— 813

|

|

возмещены перерасходы

|

|

| |

| Начислена курсовая разница на средства на валютном счеге (ежемесячно при изменении курса):

|

|

|

при увеличении курса

|

|

|

при уменьшении курса,

|

|

| |

| Перечислена валюта для предоставления услуг, выполнения работ и т п

|

|

| | 22S

| Списаны на расходы полученные услуги, выполненные работы (по курсу перечисления аванса)

| 801,802,811-813

|

| | Операциис немонетарными активами

| |

| Получены основные средства на определенную сумму иностранной валюты (по курсу перечисления средств)

| 101-122,801-813

| 364,675,401

| |

| Получены материалы на определенную сумму иностранной валюты (по курсу перечисления

средств)

| 231-239

| 364,675

| Примечание. Аналитическнй учет по субсчету J18 «Текущие счета в иностранной валюте» бюджетными учреждениями ведется с распределением по видам средств: общий фонд, специальный фонд, специальные средства и т. п.

276 ______ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

XIV. Учет операций централизованного снабжения

| 1. Операции по централизованному снабжению, которые проводятся за счет средств общего фонда сметы или за счет других поступлений специального фонда сметы, если учреждение-закупщик является бюджетным учреждением

| | 1.1. Учреждением-закупщиком:

| |

| Поступили средства для проведения централизованных закупок

| 311,321,326

| 701,702,713

| |

| Оприходованы материальные ценности: необоротные активы

одновременно производится вторая запись

малоценные и быстроизнашивающиеся предметы

одновременно производится вторая запись

производственные запасы, материалы, продукты питания, медикаменты и прочие запасы

| 104-119

801,802,813

221,222

801,802,813 201-239

| 364,675

401 364, 675

411 364, 675

| |

| Переданы материальные ценности, закупленные путем централизованного снабжения, из баланса учреждения-закупщика на баланс учреждения-заказчика:

необоротные активы

малоценные и быстроизнашивающиеся предметы

производственные запасы, материалы, продукты питания, медикаменты и прочие запасы

|

683, 684

| 104-119

221-222

201-218 231-239

| |

| В соответствии с полученными актами от учреждения-заказчика на фактические расходы относятся суммы за использованные производственные запасы, материалы, продукты питания, медикаменты и прочие запасы

| 801,802,813

| 683, 684

| | 1.2. Учреждением-заказчиком:

| |

| Получены материальные ценности от учреждения-закупщика:

необоротные активы

малоценные и быстроизнашивающиеся предметы

| 104-119?21-222

| 401 411

| |

| производственные запасы, материалы, продукты питания, медикаменты и прочие запасы

| 201-218, 231-239

| 683,684

| Глава 10. Организация бухгалтерского учета

|

| Списываются использованные производственные запасы, материалы, продукты питания, медикаменты и прочие запасы Акты о списании передаются учреждению-закупщику

| 683, 684

| 201-218, 231-239

| | 2. Операции по централизованному снабжению, которые проводятся за счет средств

общего фонда сметы или за счет других поступлений специального фонда сметы,

если учреждение-закупщик имеет статус хозрасчетной организации

| | 2 1 Учреждением-заказчиком:

| |

| Получены материальные ценности: необоротные активы

одновременно производится вторая запись

малоценные и быстроизнашивающиеся предметы

одновременно производится вторая запись

производственные запасы, материалы, продукты питания, медикаменты и прочие запасы

| 104-119

801,802,813

221,222

801,802,813 201-239

| 364, 675

401 364, 675

411 364,675

| | 3. Операции по централизованному снабжению, которые проводятся за счет

собственных поступлений специального фонда сметы, если учреждение-закупщик

является бюджетным учреждением

| | 3 1 Учреждением-закупщиком:

| |

| Получены средства для проведения централизованных закупок от учреждения-заказчика

|

|

| |

| Оплачены счета по централизованному приобретению материальных ценностей

| 351,364,675

|

| |

| Приобретенные материальные ценности до передачи учреждениям-заказчикам учитываются на забалансовом счете

|

|

| |

| Переданы материальные ценности учреждению-закупщику

|

|

| |

| После подтверждения от учреждения-заказчика факта получение материальных ценностей проводится закрытие расчетов

|

| 351,364, 675

| | 3.2. Учреждением-заказчиком:

| |

| Перечислены средства учреждению-закупщику за материальные ценности

|

| 313,314, 323,324

| 278 ______ Раздел второй. Особенноаи бухгалтерского учета в бюджетных учреждениях

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Экспертная оценка как метод психологического исследования Экспертная оценка – диагностический метод измерения, с помощью которого качественные особенности психических явлений получают свое числовое выражение в форме количественных оценок...

В теории государства и права выделяют два пути возникновения государства: восточный и западный Восточный путь возникновения государства представляет собой плавный переход, перерастание первобытного общества в государство...

Закон Гука при растяжении и сжатии

Напряжения и деформации при растяжении и сжатии связаны между собой зависимостью, которая называется законом Гука, по имени установившего этот закон английского физика Роберта Гука в 1678 году...

|

Расчет концентрации титрованных растворов с помощью поправочного коэффициента При выполнении серийных анализов ГОСТ или ведомственная инструкция обычно предусматривают применение раствора заданной концентрации или заданного титра...

Психолого-педагогическая характеристика студенческой группы

Характеристика группы составляется по 407 группе очного отделения зооинженерного факультета, бакалавриата по направлению «Биология» РГАУ-МСХА имени К...

Общая и профессиональная культура педагога: сущность, специфика, взаимосвязь Педагогическая культура- часть общечеловеческих культуры, в которой запечатлил духовные и материальные ценности образования и воспитания, осуществляя образовательно-воспитательный процесс...

|

|