Квартальная отчетность 2 страница

Глава 9. Отчетность

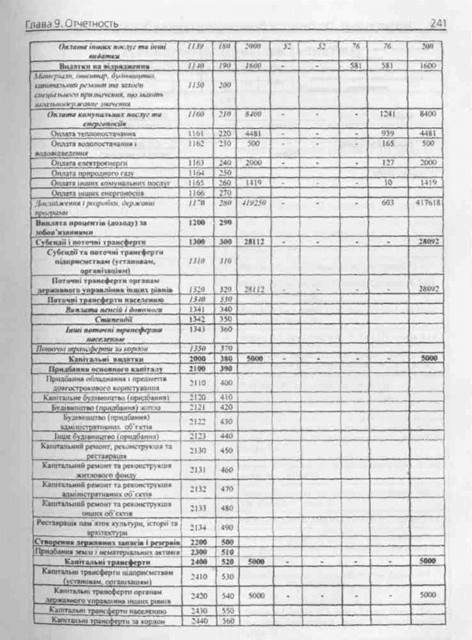

| Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержа вне значення

|

|

|

|

|

|

|

|

|

|

|

| | Оплата комунальних послуг та енергоносіїв

| ІІ60

| 220 230

|

|

|

|

|

|

|

|

|

| | Оплата теплопостачання

|

|

|

|

|

|

|

|

|

|

| | Оплата водопостачання і водовідведення

|

|

|

|

|

|

|

|

|

|

|

| | Оплата електроенергії

|

|

|

|

|

|

|

|

|

|

|

| | Оплата

природного

газу

|

|

|

|

|

|

|

|

|

|

|

| | Оплата інших комунальних послуг

|

|

|

|

|

|

|

|

|

|

|

| | Оплата інших енергоносіїв

| 1)66

|

|

|

|

|

|

|

|

|

|

| | Дослідження і розробки, державні програми

|

|

|

|

|

|

|

|

|

|

|

| | Виплата процентів (доходу)ія зобов'язаннями

|

|

|

|

|

|

|

|

|

|

|

| | Субсидії і

поточні

трансферти

|

|

|

|

|

|

|

|

|

|

|

| | Субсидії та

поточні

трансферти

підприємствам

(установа.»,

організація*)

|

|

|

|

|

|

|

|

|

|

|

| | Поточні трансферти

органам державного управління інших рівнів

|

|

|

|

|

|

|

|

|

|

|

| | Поточні

трансферти

населенню

|

|

|

|

|

|

|

|

|

|

|

| | Виплата пенсій і допомоги

|

|

|

|

|

|

|

|

|

|

|

| | Стипендії

|

|

|

|

|

|

|

|

|

|

|

|

238 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

| інші поточні трансферти

населенны

|

|

|

|

|

|

|

|

|

|

|

| | Поточні трансферти за кордон

|

|

|

|

|

|

|

|

|

|

|

| | Капітальні видатки

|

|

|

|

|

|

|

|

|

|

|

| | Придбання

основного капіталу

|

|

|

|

|

|

|

|

|

|

|

| | Придбання обладнання і предметів довгострокового користування

|

|

|

|

|

|

|

|

|

|

|

| | Капітальне

будівництво

(придбання)

|

|

|

|

|

|

|

|

|

|

|

| | Будівництво (придбання) житла

|

|

|

|

|

|

|

|

|

|

|

| | Будівництво (придбання) адміністративн их об'єктів

|

|

|

|

|

|

|

|

|

|

|

| | Інше будівництво

(придбання)

|

|

|

|

|

|

|

|

|

|

|

| | Капітальний ремонт, реконструкція та реставрація

|

| 460

|

|

|

|

|

|

|

|

|

| | Капітальний ремонт та реконструкція житлового

фонду

|

|

|

|

|

|

|

|

|

|

|

| | Капітальний ремонт та реконструкція і адміністративних об'єктів

|

| 48O

|

|

|

|

|

|

|

|

|

| | Капітальний ремонт та реконструкція інших об'єктів

|

|

|

|

|

|

|

|

|

|

|

| | Реставрація пам' яток культури, історії та і архітектури

|

|

|

|

|

|

|

|

|

|

|

| | Створення державних

запасів резервів

|

|

|

|

|

|

|

|

|

|

|

| | Придбання

землі і

нематеріальних

активів

|

|

|

|

|

|

|

|

|

|

|

| | Капітальні трансфері и

|

|

|

|

|

|

|

|

|

|

| | Глава 9. Отчетность

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

| | Капітальні трансферти підприємствам (установам, організаціям)

|

|

|

|

|

|

|

|

|

|

|

| | Капітальні трансферти органам державного управління інших рівнів

| 242»

|

|

|

|

|

|

|

|

|

|

| | Капітальні трансферти населенню

|

|

|

|

|

|

|

|

|

|

|

| | Капітальні трансферти за кордон

|

|

|

|

|

|

|

|

|

|

|

| | Капітальні трансферти до бюджету розвитку

|

|

|

|

|

|

|

|

|

|

|

| | Нерозподілені видатки

|

|

|

|

|

|

|

|

|

|

|

| | Кредитування з вирахуванням погашення

|

|

|

|

|

|

|

|

|

|

|

| | Всього

| 1

| 610 111205

|

| -

|

| -

|

|

| -

| -

|

І

Керівник

Головний бухгалтер

"14" січня 2іЮХр.

(підпис)

(підпис)

__ В. В. К равченко

(ініціали і прізвище)

СІ. Зіиченко

(ініціали і прізвище)

Глава 9. Отчетность

9.2. Рекомендации к составлению финансовой отчетности

| з/п

| Показники, що зіставляються

| № Порівняльні показники

3/п

| |

|

| 3 4

| | Форма № "Баланс"

| |

| Рядок 110, графи 3 і 4

|

| Форма № І. рядок 112 мінус рядок 1 і 1. графи 3 і 4

| |

| Рядок 120, графи 3 і 4

|

| Форми № 1. рядок 122 мінус рядок 121. графи 3 І 4

| |

| Рядок 130. графи 3 і 4

| 3

| Форма № 1, рядок 132 мінус рядок. 131, графи 3 і 4

| |

| Сума рядиш ПО. 120, 130. графи 3 і 4

|

| Форма № 1, рядок 300, графи 3 і 4

| |

| Рядок 150. графи 3 і 4

|

| Форма № 1. рядок 310. графи 3 і 4

| |

| Рядок 170. графи 3 і 4

|

| Форма № І, сума рядків 171 до 176. графи 3 і 4

| |

| Рядок 170, графа 3

|

| Форма № 7-кд. рядок 610, графа 4(форма№ 7-км, і рядок 610, графа 4)

| |

| Рядок 170, графа 4

|

| Форма № 7-кл, рядок 610. графа 5 (форма № 7-км, рядок 610. графа 5)

| | ч

| Рядок 210. графи 3 і 4

|

| Форма № І. сума рядків від 211 до 214, графи 3 і 4

| |

| Рядок 211 1220) графа 4

|

| Форма.№ 1, рядок 211 (220), графа 3 плюс форма.№ 2-кд. рядок 010, графа 8 (форма №2-км,рядок 010, графа 8) мінус форма № 2-кд, рядок 010, графа 9 (форма № 2-км, рядок 010. графа 9}

| |

| Рядок 260. графи 3 і 4

|

| Форма №І. сума рядків 261 і 262, графи 3 і 4

| |

| Рядок 260. графа 4

|

| Форма №1, рядок 260, графа 3 плюс форма № 2-кд, рядок 010. гpaфa 10 плюс форма №2-км рядок 010. графа 10)

| |

| Рядок 261. графа 4

| ІЗ

| Форма №1, рядок 261. графа 3 плюс форма,№2-кд. рядок 010, графа 10

| |

| Рядок 262. графа 4

|

| Форма № 1, рядок 262, графа 3 плюс форма № 2-км. рядок 010. графа 10

| |

| Рядок 270, графи З і 4

|

| Форма №І. сума рядків від 271 до 273. графи 3 і 4

| |

| Рядок 271. графа 4

|

| Форма №1. рядок 271 графа 3 плюс форма.№ 4-Ікд. рядок 060, графа 10 (форма № 4-ікм рядок 060, графа 10)

| |

| Рядок 272. графа 4

|

| Форма № 1, рядок 272, графа 3 плюс форма.№ 4-2кд, рядок 040. графа 9 (форма.44-2км рядок 040, графа 9)

| | I8

| Рядок 273, грзфа4

| Ї8

| Форма № І. рядок 273, графа 3 плюс форма.44-Зкд, рядок 010, графа 9 (форма №4-Зкм рядок 010. графа 9)

| |

| Рядок 390. графи 3 і 4

|

| Форма №І, сума рядків від 391 до 399, графи 3 і 4

| 244 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

|

| Рядок 350 плюс рядок 360 плюс рядок 370 плюс рядок 380 плюс рядок 390 мінус рядок 398. графа 3

|

| Форма № 7-кд, рядок 610, графа 9 (форма №7-км, рядок 610, графа 9)

| |

| Рядок 350 плюс рядок 360 плюс рядок 370 плюс рядок 380 плюс рядок 390 мінус рядок 398. графа 4

|

| Форма № 7-кд, рядок 610, графа 10 (форма № 7-км, рядок 610, графа 10)

| |

| Рядок 400. графи 3 і 4

|

| Форма Л» 1, сума рядків 401 і 402, графи 3 і 4

| |

| Рядок 410, графи 3 і 4

|

| Форма № 1, сума рядків від 411 до 415, графи 3 і 4

| |

| Рядок 411,графа 4

|

| Форма № 4-1 кд, рядок 010, графа 7 (форма № 4-1км, рядок 010, графа 7)

| |

| Рядок 412, графа 4

|

| Форма № 4-2 кд, рядок 010, графа 7 (форма № 4-2км, рядок 010, графа 7)

| |

| Рядок 413, графа 4

|

| Форма № 4-3 кд, рядок 010, графа 7 (форма № 4-Зкм, рядок 010, графа 7)

| |

| Рядок 540 довідки до форми № 1, графа 6

|

| Форма № 2-кд, рядок 010, графа 8 плюс форма № 2-км, рядок 010, графа 8 плюс форма № 2-валюта, підсумковий рядок, графа 8)

| |

| Рядок 541 довідки до форми № 1, графа 6

|

| Форма № 2-кд, рядок 010, графа 8 плюс форма № 2-валюта. підсумковий рядок, графа 8)

| |

| Рядок 542 довідки до форми № 1. ірафа 6

|

| Форма № 2-км, рядок 010, графа 8 плюс форма №2-валюта. підсумковий рядок, графа 8

| |

| Рядок 640 плюс рядок 650 довідки до форми № 1. графа 6

|

| Форма № 4-Зкд, рядок 010, графа 7 (форма № 4-Зкм, рядок 010, графа 7)

| Форма N° 2кд «Звіт про виконання загального фонду кошторису установи» Форма № 2км «Звіт про виконання загального фонду кошторису установи»

|

|

|

|

| |

| Форма № 2кд, рядок 010, графа 8 плюс форма № 2км, рядок 010, графа 8

|

| Довідка до форми № 1, рядок 540, графа 6

| |

| Форма № 2кд, рядок 010, графа 8

|

| Довідка до форми № 1, рядок 541, графа 6

| |

| Форма № 2км, рядок 010, графа 8

|

| Довідка до форми № 1, рядок 542, графа 6

| |

| Форма № 2кд, рядок 010, графа 9 (форма № 2км, рядок 010, графа 9)

|

| Форма № 1, рядок 211 (220), графа 3 плюс форма Л» 2кд, рядок 010, графа 8 (форма № 2км, рядок 010, графа 8) мінус форма № 1, рядок 211 (220), графа 4

| |

| Форма № 2кд, рядок 010, графа 10 (форма № 2км, рядок 010, графа 10)

|

| Форма № 1, рядок 260, графа 4 мінус графа 3

| |

| Форма№ 2кд, рядок 010, графа 10

|

| Форма № 1, рядок 261, графа 4 мінус графа 3

| |

| Форма № 2 км, рядок 010, графа 10

|

| Форма № 1, рядок 262, графа 4 мінус графа 3

| Глава 9. Отчетносгь

Форми № 4 звітів про надходження і використання коштів спеціального фонду

|

| . 2

|

~ 1

|

| | 1 1

| Форма № 4-ікд. рядок 060. графа 10 (форма № 4-1 км, рядок 060, графа 10)

|

Форма № 1, рядок 271, графа 4 мінус графа 3

| |

| Форма № 4-2кд, рядок 040, графа 9 (форма № 4-2км, рядок 040, графа 9)

|

| Форма № 1, рядок 272. графа 4 мінус графа 3

| |

| Форма № 4-Зкд, рядок 010, графа 7 (форма № 4-Зкм, рядок 010, графа 7)

|

| Довідка до форми № 1, рядок 640 плюс рядок 650, графа 6

| |

| Форма № 4-Зкд, рядок 010, графа 9 (форма № 4-Зкм. рядок 010. графа 9)

|

| Форма № 1, рядок 273, графа 4 мінус графа 3

| |

| Форма № 4-1кд, рядок 010, графа 7 (форма № 4-І км. рядок 010, графа 7)

|

| Форма № 1, рядок 411, графа 4

| |

| Форма № 4-2кд, рядок 010, графа 7 (форма № 4-2км, рядок 010. графа 7)

|

| Форма № 1, рядок 412. графа 4

| |

| Форма № 4-Зкд, рядок 010, графа 7 (форма № 4-Зкм, рядок 010, графа 7)

|

| Форма № 1, рядок 413, графа 4

| Форма N° 7кд "Звіт про заборгованість бюджетних установ" Форма № 7км "Звіт про заборгованість бюджетних установ"

| І

|

|

|

| |

| Форма №7кд, рядок 610, графа 4 (форма № 7км, рядок 610, графа 4)

|

| Форма № 1. рядок 170, графа 3

| |

| Форма № 7кд. рядок 610, графа 5 (форма № 7км. рядок 610, графа 5)

|

| Форма № 1. рядок 170, графа 4

| |

| Форма № 7кд, рядок 610. графа 9 (форма № 7км, рядок 610. графа 9)

|

| Форма № 1, рядок 350 плюс рядок 360 плюс рядок 370 плюс рядок 380 плюс рядок 390 мінус рядок 398, графа 3

| |

| Форма № 7кд, рядок 610. графа 10 (форма № 7км, рядок 610. графа 10)

|

| Форма № 1, рядок 350 плюс рядок 360 плюс рядок 370 плюс рядок 3S0 плюс рядок 390 мінус рядок 398, графа 4

| |

| Форма № 7кд. рядок 610

|

| Форма № 7кд. сума рядків 010 і 020

| |

| Форма № 7км, рядок 610

|

| Форма № 7км. сума рядків 010 і 020

| 246 _____ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

Глава 10. Организация бухгалтерского учета

До недавнего времени для бюджетных организаций основным документом, определяющим порядок ведения бухгалтерского учета, была И нструк-ция по бухгалтерскому учету в учреждениях и организациях, состоящих на Государственном бюджете СССР, утвержденная приказом Министерства финансов СССР от 10.03.87 г. № 61 (далее — Инструкция № 61).

В этой Инструкции были приведены указания по организации бухгалтерского учета в бюджетных организациях, План счетов и указания о порядке учета операций. Кроме того, в приложениях к Инструкции № 61 содержались указания о порядке учета операций по централизованному снабже-нию материальными ценностями учреждений, указания о порядке применения перечня статей классификации расходов, были приведены формы мемориальных ордеров, корреспонденция субсчетов по основным бухгалтерским операциям.

Эта Инструкция была своего рода настольной книгой для бухгалтера бюджетной организации. Однако со временем отдельные положения Инструкции № 61, которая действуете 1988 года, потребовали внесения существенных изменений и дополнений, так как не позволяли в полной мере реализовать учетную политику в бюджетных учреждениях, а также не соответствовали современным требованиям упрааления финансово-хозяйственной деятельностью этих организаций.

С 2000 года эта проблема становится особенно актуальной, гак как начался процесс реформирования системы бухгалтерского учета Украины, затронувший все без исключения сферы деятельности.

Согласно ст. 2 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV (далее — Закон о бухгалтерском учете) сфера действия данного закона распространяется на всех юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также на представительства иностранныхсубъектовхозяйственной деятельности, которые обязаны вести бухгалтерский учет и представлять финансовую отчетность согласно законодательству. Таким образом, с 1 января 2000 года положения Закона о бухгалтерском учете в равной степени распростра-

Глава 10. Организация бухгалтерского учета ___________________________ 247

няются на всех юридических лип, к которым, как отмечалось выше, относятся и бюджетные организации. Однако требования положений (стандартов) бухгалтерского учета на бюджетные организации не распространяются.

10.1 План счетов бухгалтерского учета в бюджетных учреждениях и организациях

Во исполнение Программы реформирования системы бухгалтерского учета с применением международных стандартов, утвержденной постановлением Кабинета Министров Украины от28.10.98 г. № 1706, приказом Главного управления Государственного казначейства Украины от 10.12.99 г. № 114 был утвержден План счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений (далее — План счетов).

Требования Плана счетов являются обязательными для всех учреждений и организаций, основная деятельность которых осуществляется за счет средств Государственного пли местного бюджетов. Однако отдельные министерства, центральные органы исполнительной власти по согласованию с Главным управлением Государственного казначейства Украины, в случае необходимости, имеют право давать указания о порядке применения положений по бухгалтерскому учету в учреждениях своей системы с учетом специфики их деятельности.

Для отражения хозяйственных операций бюджетные учреждения применяют субсчета (счета второго порядка), установленные Планом счетов, исходя из общегосударственных и отраслевых нужд управления, контроля, анализа и отчетности. При необходимости учреждения могут использовать дополнительные субсчета (счета второго, третьего порядков) с обязательным сохранением номеров субсчетов Плана счетов.

В основу этого Плана счетов положены Международные стандарты бухгалтерского учета, а также План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г. № 291. с учетом специфики деятельности бюджетных организаций.

План счетов состоит из 8 классов балансовых счетов и класса 0 «Забалансовые счета». Классы счетов выглядят следующим образом:

Класс 1. Необоротные активы.

Класс 2. Запасы.

Класс 3. Денежные средства, расчеты и другие активы.

Класс 4. Собственный капитал.

Класс 5. Долгосрочные обязательства.

Класс 6. Текущие обязательства.

248 _____ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

Класс 7. Доходы.

Класс 8. Расходы.

Класс 0. Забалансовые счета.

Класс 1 «Необоротные активы» объединяет счета, предназначенные для учета основных средств бюджетных учреждений, других необоротных материальных и нематериальных активов, полученных для длительного использования и не предназначенных для реализации или использования в течение одного года.

Класс 2 «Запасы» объединяет счета для учета оборотных материальных активов, принадлежащих бюджетным учреждениям, реализаиию и использование которых планируется осуществить в течение года.

Класс 3 «Денежные средства, расчеты и другие активы» включает счета, предназначенные для отражения текущих финансовых активов: денежных средств в кассе, на счетах в учреждениях банков или в органах Государственного казначейства Украины, в расчетах с дебиторами.

Класс 4 «Собственный капитал» включает счета, предназначенные для учета фондов и определения результатов исполнения смет бюджетного учреждения, а также сельских, поселковых, городских (городов районного подчинения) бюджетов за текущий год.

Класс 5 «Долгосрочные обязательства» предназначен для учета обязательств бюджетного учреждения, не возникающих в процессе обычной деятельности, не характерных для деятельности данного учреждения, погашение которых состоится по завершении текущего бюджетного года.

Класс 6 «Текущие обязательства» включает счета, предназначенные для учета обязательств учреждения, возникающие в течение обычной его деятельности и погашение которых ожидается в течение одного бюджетного года.

Класс 7 «Доходы» предназначен для учета доходов, получаемых бюджетным учреждением за счет общего и специального фонда, а также сельских, поселковых, городских (городов районного подчинения) бюджетов.

Класс 8 «Расходы» объединяет счета, предназначенные для учета фактических расходов и затрат бюджетных учреждений, а также кассовых расходов сельских, поселковых, городских (городов районного подчинения) бюджетов.

Глава 10. Организация рухгалтерского учета

План счетов бухгалтерского учета бюджетных учреждений РАЗДЕЛ I. БАЛАНСОВЫЕ СЧЕТА

250 _____ Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

|

| Малоценные и быстроизнашивающиеся предметы

|

| Малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации

|

| Малоценные и быстроизнашивающиеся предметы специального назначения

| |

| Материалы и

продукты

питания

|

| Материалы для учебных, научных и других целей

|

| Продукты питания

|

| Медикаменты и перевязочные средства

|

| Хозяйственные материалы и канцелярские принадлежности

|

| Топливо, горючие и смазочные материалы

|

| Тара

|

| Материалы в пути

|

| Запасные части к машинам и оборудованию

|

| Прочие материалы

| | ~~24~^

| Готовая продукция

|

| Изделия производственных (учебных) мастерских

| |

| Продукция сельскохозяйственного производства

|

| Продукция подсобных (учебных) сельских хозяйств

| | Класс 3. Средства, расчеты и прочие активы

| |

| Касса

| 30!

| Касса в национальной валюте

|

| Касса в иностранной валюте

| |

| Счета в банках

|

| Текущие счета на расходы учреждения

|

| Текущие счета для перевода подведомственным учреждениям

| |

|

|

| Текущие счета для учета средств, полученных как плата за услуги

|

| Текущие счета для учета средств, полученных по другим источникам собственных поступлений

|

| Текущие счета для учета депозитных сумм

|

| Текущие счета для учета других поступлений специального фонда

|

| Текущие счета сельских, поселковых и городских (городов районного подчинения) бюджетов

|

| Текущие счета в иностранной валюте

|

| Прочие текущие счета

| |

| Счета в казначействе

|

| Регистрационные счета

|

| Лицевые счета

|

| Специальные регистрационные счета для учета средств, полученных как плата за услуги

|

| Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений

|

| Специальные регистрационные счета для учета депозитных сумм

|

| Специальные регистрационные счета для учета других поступлений специального фонда

|

| Регистрационные счета сельских, поселковых и городских (городов районного подчинения) бюджетов

|

| Специальные регистрационные счета для учета субвенций, полученных из бюджета другого уровня

|

| Специальные регистрационные счета для учета других доходов специального фонда

| Глава 10. Организация бухгалтерского учета ___________________________ 251

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Типовые ситуационные задачи. Задача 1. Больной К., 38 лет, шахтер по профессии, во время планового медицинского осмотра предъявил жалобы на появление одышки при значительной физической

Задача 1. Больной К., 38 лет, шахтер по профессии, во время планового медицинского осмотра предъявил жалобы на появление одышки при значительной физической нагрузке. Из медицинской книжки установлено, что он страдает врожденным пороком сердца....

Типовые ситуационные задачи. Задача 1.У больного А., 20 лет, с детства отмечается повышенное АД, уровень которого в настоящее время составляет 180-200/110-120 мм рт Задача 1.У больного А., 20 лет, с детства отмечается повышенное АД, уровень которого в настоящее время составляет 180-200/110-120 мм рт. ст. Влияние психоэмоциональных факторов отсутствует. Колебаний АД практически нет. Головной боли нет. Нормализовать...

Эндоскопическая диагностика язвенной болезни желудка, гастрита, опухоли Хронический гастрит - понятие клинико-анатомическое, характеризующееся определенными патоморфологическими изменениями слизистой оболочки желудка - неспецифическим воспалительным процессом...

|

Характерные черты немецкой классической философии 1. Особое понимание роли философии в истории человечества, в развитии мировой культуры. Классические немецкие философы полагали, что философия призвана быть критической совестью культуры, «душой» культуры.

2. Исследовались не только человеческая...

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит...

Кран машиниста усл. № 394 – назначение и устройство Кран машиниста условный номер 394 предназначен для управления тормозами поезда...

|

|