Глава 9. Отчетность

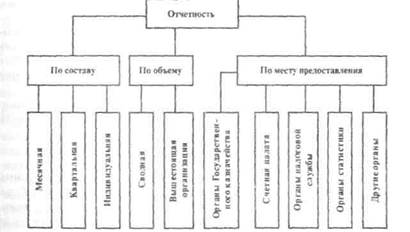

9.1 Составление отчетности об исполнении сметы Учреждения и организации, основная деятельность которых финансируется за счет средств Государственного и (или) местного бюджетов, предоставляют отчетность об исполнении смет доходов и расходов, налоговую и статистическую отчетность. Отчетность, предоставляемую учреждениями и организациями, содержащимися за счет средств соответствующих бюджетов, можно условно представить в виде следующей схемы:

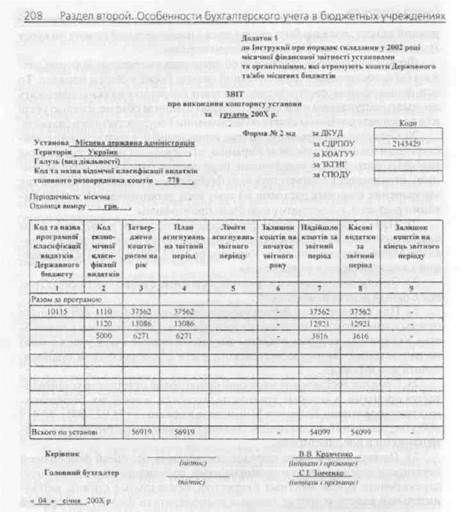

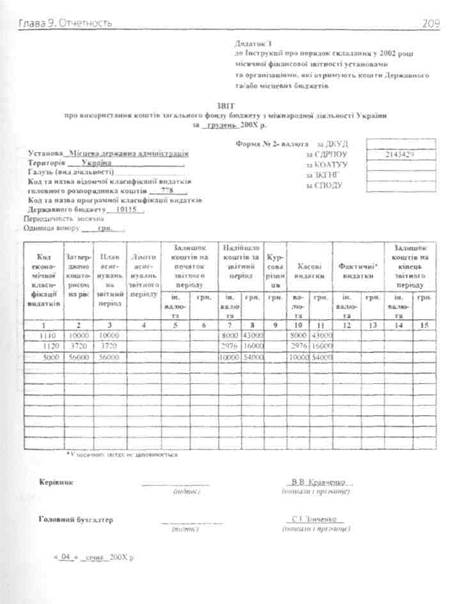

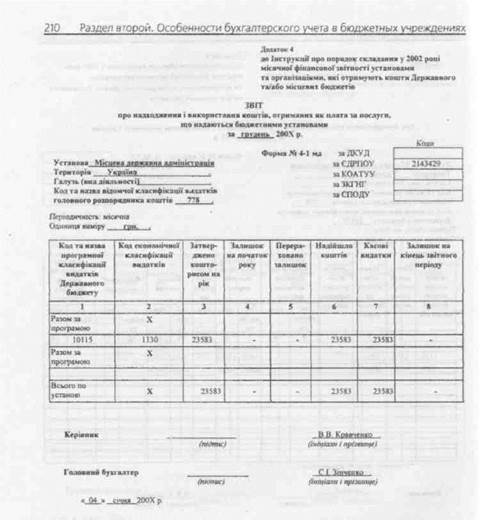

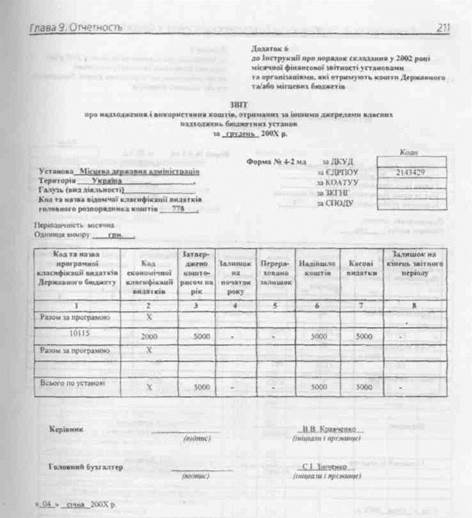

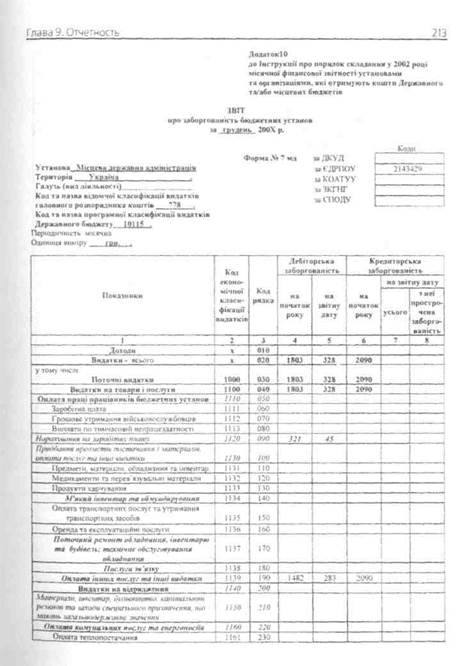

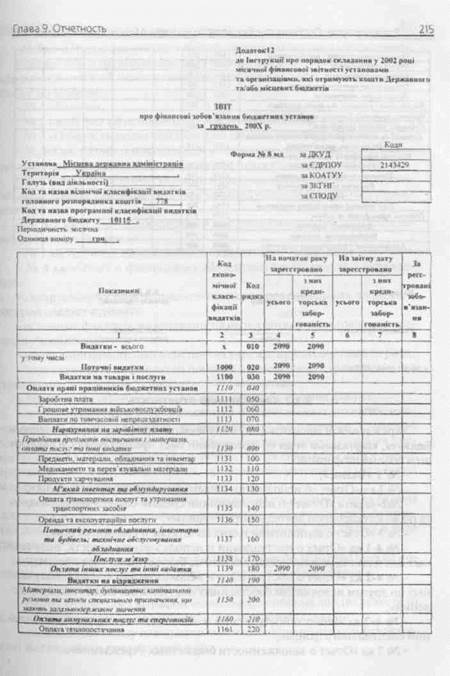

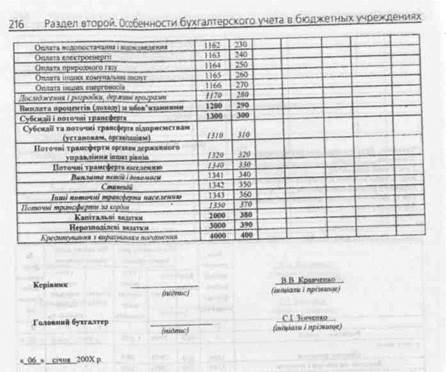

При составлении отчетности об исполнении смет доходов и расходов бюджетные организации руководствуются следующими документами: - Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.06.99 г. № 996-XIV. с изменениями и дополнениями; - Порядком представления финансовой отчетности, утвержденным постановлением Кабинета Министров Украины от 28.02.2000 г. №419 (далее -Порядок №419); 196 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях - Инструкцией о порядке составления в 2002 году месячной отчетности учреждениями и организациями, получающими средства из Государственного и/или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 31.01.2002 г. № 18 (далее — Инструкция № 18); - Инструкцией о порядке составления в 2002 году квартальных отчетов учреждениями и организациями, получающими средства из Государственного и/или местных бюджетов, утвержденной приказом Государственного казначейства Украины от 29.03.2002 г. № 59 (далее - Инструкция № 59); - И нструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90. Основные требования, касающиеся порядка представления финансовой отчетности, приведены в Порядке № 419. Финансовая отчетность по использованию бюджетных ассигнований, полученных из Государственного бюджета, представляется органам Государственного казначейства, а по использованию ассигнований, полученных из местных бюджетов, - соответственно финансовым отделам райгос-администраций, горисполкомов, финансовым управлениям областных, Киевской и Севастопольской городских администраций. Учреждения и организации, основная деятельность которых финансируется из бюджета и которые находятся на казначейском обслуживании смет, финансовую отчетность согласовывают с органами Государственного казначейства и представляют ее органам, к сфере управления которых они относятся. При составлении квартальной и месячной отчетности бюджетные организации руководствуются требованиями Инструкции № 18 и Инструкции № 59. 9.1.1 Месячная отчетность В соответствии с Бюджетным кодексом Украины, Законами Украины «О бухгалтерском учете и финансовой отчетности в Украине» и «О Государственном бюджете Украины на 2002 год», другими нормативно-правовыми актами формы месячной финансовой отчетности, порядок их заполнения и представления устанавливаются в соответствии с Инструкцией №18. 1. Центральные органы исполнительной власти и другие главные распорядители бюджетных средств, учреждения, организации, получающие средства Государственного бюджета, месячный отчет об исполнении смет в 2002 году представляют в следующем объеме по формам: № 2мд «Отчет об исполнении сметы учреждения»: Глава 9. Отчетность № 2-валюта «Отчет об использовании средств общего фонда бюджета по международной деятельности Украины»; № 4-1мд «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»; № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»; № 4-Змд «Отчет о поступлении и использовании других поступлении специального фонда»; № 7мд «Отчет о задолженности бюджетных учреждений»; № 8мд «Отчет о финансовых обязательствах бюджетных учреждений». Учреждения и организации, получающие средства местных бюджетов, месячный отчет об исполнении смет в 2002 году подают в следующем объеме по формам: № 2мм «Отчет об исполнении сметы учреждения»; № 4-1 мм «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»; № 4-2мм «Отчето поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»; № 4-Змм «Отчет о поступлений и использовании других поступлений специального фонда»; № 7мм «Отчет о задолженности бюджетных учреждений»; № 8мм «Отчет о финансовых обязательствах бюджетных учреждений». 2. Пенсионный фонд Украины, Фонд социального страхования по временной потере трудоспособности, Фонд общеобязательного государственного социального страхования Украины на случай безработицы, Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины составляют и подают Государственному казначейству Украины сводную отчетность об исполнении смет соответствующих фондов по форме № 2мд «Отчет об исполнении сметы учреждения». 3. Хозрасчетные предприятия и организации о полученных средствах общего фонда государственного и/или местных бюджетов составляют месячную финансовую отчетность об использовании полученных бюджетных средств по соответствующим формам № 2мд «Отчет об исполнении сметы учреждения» или № 2мм «Отчет об исполнении сметы учреждения», а о полученных средствах специального фонда — по соответствующим формам № 4-Змд «Отчет о поступлении и использовании других поступлений специального фонда» или № 4-Змм «Отчет о поступлении и использовании других поступлений специального фонда». Кроме того, хозрасчетные предприятия и организации, получающие бюджетные средства общего фонда, подают в органы Государственного казначейства Украины формы № 8мд 198 Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях «Отчето финансовых обязательствах бюджетных учреждений» или № 8мм «Отчет о финансовых обязательствах бюджетных учреждений». Общественные объединения, получающие бюджетные средства не на свое содержание, а на отдельные программы, об использовании бюджетных средств подают соответствующие формы: № 2мд «Отчет об исполнении сметы учреждения» или № 2мм «Отчет об исполнении сметы учреждения» и № 8мд «Отчет о финансовых обязательствах бюджетных учреждений» или № 8мм «Отчет о финансовых обязательствах бюджетных учреждений». 4. Форма № 2мд «Отчет об исполнении сметы учреждения» составляется учреждениями, получающими средства общего фонда Государственного бюджета Украины. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. Форма № 2мм «Отчет об исполнении сметы учреждения» составляется учреждениями, получающими средства общего фонда местных бюджетов. Отчет составляется по каждому коду временной классификации расходов месті 1ых бюджетов в разре зе кодов экономической классификации расходов. Заполнение отдельных граф отчетов форм № 2мд и № 2мм осуществляется в следующем порядке. В графе 3 «Утверждено сметой на год» проставляется годовая сумма планового ассигнования общего фонда, утвержденная сметой. Если в течение отчетного периода в смету были внесены изменения, в графе «Утверждено сметой на год» проставляется сумма уточненного ассигнования. В графе 4 «План ассигнований на отчетный период» проставляется месячный план ассигнования из общего фонда бюджета за отчетный период накопительным итогом с начала года. При этом план ассигнований отражается только по следующим кодам экономической классификации расходов: 1110 «Оплата труда работников бюджетных учреждений», 1120 «Начисления на заработную плату», 1160 «Оплата коммунальных услуг и энергоносителей», 1340 «Текущие трансферты населению». 5000 «Прочие расходы». В графе 5 «Лимиты ассигнований отчетного периода» проставляется сокращение (ограничение) расходов общего фонда, если оно будет принято. В графе 6 «Остаток средств на начало отчетного года» отражается остаток средств на регистрационном (текущем) счете на начало отчетного года в разрезе кодов экономической классификации расходов. При этом общая сумма в строке «Всего по учреждению» должна отвечать остатку в выписке из регистрационного (текущего) счета на начало года. В графе 7 «Поступило средств за отчетный период» отражается сумма средств общего фонда бюджета в разрезе кодов экономической классифи- Глава 9. Отчетность каші и расходов, фактически поступившая на имя учреждения, минус остатки средств на регистрационных (текущих) счетах, которые были не использованы и перечислены в бюджет. В графе 8 «Кассовые расходы за отчетный период» отражается сумма кассовых расходов общего фонда бюджета в разрезе кодов экономической классификации, т. е. расходов, произведенных путем перечисления средств с регистрационных (текущих) счетов, открытых в органах Государственного казначейства Украины (учреждениях банков), по любым видам операций. Расходы уменьшаются на суммы, поступившие на регистрационные (текущие) счета на восстановление кассовых расходов. В графе 9 «Остаток средств на конец отчетного периода» записывается остаток средств на конец отчетного периода в разрезе кодов экономической классификации расходов. 5. Форма N° 2-валюта «Отчет об использовании средств общего фонда бюджета по международной деятельности Украины» составляется учреждениями, получающими средства общего фонда Государственного бюджета в иностранной вадюте. Отчет составляется по каждой программе в разрезе кодов экономической классификации расходов. Средства общего фонда Государственного бюджета по международной деятельности, которые получают бюджетные учреждения в национшіьной валюте Украины, в форме № 2-валюта не отражаются. Операции, осуществленные в иностранной валюте, отражаются в национальной валюте Украины в суммах, определяемых путем пересчета иностранной валюты по курсу Национального банка Украины. Пересчет осуществляется в соответствии с приказом Государственного казначейства Украины от 24.07.2001 г. № 126 «Об утверждении Порядка отражения в учете операций в иностранной валюте», зарегистрированным в Министерстве юстиции Украины 06.08.2001 г. под № 670/5861. В графе 2 «Утверждено сметой на год» проставляется сумма планового ассигнования общего фонда, утвержденная сметой по международной деятельности. Если в течение отчетного периода в смету были внесены изменения, то в графе «Утверждено сметой на год» проставляется сумма уточненного ассигнования. В графе 3 «План ассигнований на отчетный период» проставляется месячный план ассигнования из общего фонда бюджета за отчетный период накопительным итогом с начала Года. При этом план ассигнований отражается только по следующим кодам экономической классификации расходов: 1110 «Оплата труда работников бюджетных учреждений», 1120 «Начисления на заработную плату», 1160 «Оплата коммунальных услуг и энергоносителей», 1340 «Текущие трансферты населению», 5000 «Прочие расходы». 200 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях В графе 4 «Лимиты ассигнований отчетного периода» проставляется сокращение (ограничение) расходов общего фонда, если оно будет принято. В графе 5 «Остаток средств на начато отчетного периода — ин. валюта» записывается сумма остатка средств на текущем счете на начало отчетного года в иностранной валюте. В графе 6 «Остаток средств на начало отчетного периода — грн.» записывается сумма остатка средств на текущем счете на начало отчетного года в иностранной валюте, пересчитанной в национальную валюту по курсу Национального банка Украины на начало года. В графе 7 «Поступило средств за отчетный период — ин. валюта» отражается сумма средств общего фонда бюджета, фактически поступившая на имя учреждения в иностранной валюте. В графе 8 «Поступило средств за отчетный период — грн.» отражается сумма средств общего фонда бюджета, фактически поступившая в иностранной валюте на имя учреждения. В этой графе показывается сумма, пересчитанная в национальную валюту по курсу Национального банка Украины на дату осуществления операции. В графе 9 «Курсовая разница — грн.» приводится сумма курсовой разницы, образовавшейся при оценке одинакового количества единиц иностранной валюты в национальную при разных валютных курсах. В графе 10 «Кассовые расходы — ин. валюта» отражается сумма кассовых расходов учреждения из общего фонда бюджета, проведенная в иностранной валюте путем перечисления средств с текущего счета по всем видам операций. В графе 11 «Кассовые расходы — грн.» приводится сумма кассовых расходов учреждения из общего фонда бюджета в разрезе кодов экономической классификации расходов, проведенная в иностранной валюте путем перечисления средств с текущего счета по всем видам операций. В этой графе показывается сумма, пересчитанная в национальную валюту по курсу Национального банка Украины на дату осуществления операции. Графы 12 «Фактические расходы— ин. вшшта» и 13 «Фактические расходы — грн.» в месячных отчетах не заполняются. В графе 14 «Остаток средств на конец отчетного периода — ин. валюта» записывается сумма остатка средств на текущем счете на конец отчетного периода в иностранной валюте. В графе 15 «Остаток средств на конец отчетного периода — грн.» записывается сумма остатка средств на текущем счете на конец отчетного периода в иностранной валюте, пересчитанной в национальную валюту по курсу Национального банка Украины на отчетную дату. 6. Отчеты формы № 4мд о поступлении и использовании средств специального фонда составляются учреждениями, получающими средства Госу- Глава 9. Отчетность дарственного бюджета в разрезе кодов программной классификации расходов по формам: № 4-1 мд «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»; № 4-2мд «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»; № 4-3 мд «Отчет о поступлении и использовании других поступлений специального фонда». 7. Отчеты формы № 4мм о поступлении и использовании средств спе № 4-1мм «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями»: № 4-2 мм «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений»; № 4-Змм «Отчет о поступлении и использовании других поступлений специального фонда». 8. Формы № 4-1мд «Отчет о поступлении и использовании средств, Используют эти средства по целевому назначению согласно смете. 9. Формы № 4-2мд «Отчет о поступлении и использовании средств, 202 Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях учреждений» составляются учреждениями, получающими гранты и подарки, благотворительные взносы, а также средства на выполнение отдельных поручений. Сюда также относятся инвестиции, которые в соответствии с действующим законодательством Украины получают бюджетные учреждения, в том числе на строительствожилья. Эти средства не имеют постоянного характера и планируются только в случаях, предварительно обусловленных решениями Кабинета Министров Украины или по уже заключенным соглашениям, или по календарным планам проведения централизованных мероприятий. По этой форме также отражаются средства Государственного бюджета, полученные учреждением не отсвоего главного распорядителя средств, аот другого министерства (другого центрального органа исполнительной власти) для выполнения определенного поручения. 10. Формы № 4-Змд «Отчет о поступлении и использовании других поступлений специального фонда» и № 4-Змм «Отчет о поступлении и использовании других поступлений специального фонда» составляются учреждениями, которые по распределениям главных распорядителей средств получают средства, относящиеся к другим поступлениям специального фонда бюджета. П. В разрезе кодов экономической классификации расходов составляются формы № 4-Змд «Отчето поступлении и использовании других поступлений специального фонда» и № 4-Змм «Отчет о поступлении и использовании других поступлений специатьного фонда». Формы № 4-1мд «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями», № 4- 1мм «Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями», № 4-2мд «Отчето поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений», № 4-2мм «Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений» составляются по кодам экономической классификации расходов только по графе 7 «Кассовые расходы». Заполнение отдельных граф отчетов форм № 4мд и № 4мм осуществляется в следующем порядке. В графе 3 «Утверждено сметой на год» отражается годовая сумма планового ассигнования по соответствующему источнику поступлений специального фонда. Если в течение отчетного периода в смету были внесены изменения, то в графе «Утверждено сметой на год» проставляется сумма уточненного ассигнования. В графах 4 «Остаток па начало года» и 8 «Остаток на конец отчетного периода» форм № 4-1 мд «Отчет о поступлении и использовании средств. Глава 9. Отчетность полученных как плата за услуги, предоставляемые бюджетными учреждениями». № 4-1 мм «Отчето постутшении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями», № 4-2мд «Отчет о поступлении и использовании средств, полученных по друтим источникам собственных поступлений бюджетных учреждений», № 4-2мм «Отчето поступлении и использовании средств, полученных по друтим источникам собственных поступлений бюджетных учреждений» показываются общие суммы остатков (денежных средств на текущих или специальных регистрационных счетах) без распределения по кодам экономической классификации расходов. Остатки должны соответствовать данным выписок со специальных регистрационных (текущих) счетов органов Государственного казначейства Украины (учреждений банков) на эти даты. В графах 4 «Остаток на начало года» и 8 «Остаток на конец отчетного периода» форм № 4-Змд «Отчето поступлении и использовании других поступлений специального фонда» и № 4-Змм «Отчет о поступлении и использовании других поступлений специального фонда» остатки денежных средств проставляются с распределением по кодам экономической классификации расходов. Общая сумма должна соответствовать остаткам поданным выписок со специальных регистрационных (текущих) счетов органов Государственного казначейства Украины (учреждений банков) на эти даты. В графе 5 «Перечислен остаток» показывается сумма средств соответствующего источника поступлений специального фонда прошедшего года, которая в соответствии с действующим законодательством Украины была перечислена в отчетном периоде (перечислена в бюджет; возвращена учреждению, предоставившему эти средства, и т.п.). В графе 6 «Поступило средств» отражается сумма поступлений специального фонда по соответствующему источнику поступлений, которая поступила на специальный регистрационный (текущий) счет в отчетном периоде минус суммы средств, возвращенных физическим и юридическим лицам и/ или перечисленных подведомственному органу или органу вышестоящего уровня. В графе 7 «Кассовые расходы» отражается сумма кассовых расходов специального фонда бюджета по соответствующему источнику поступлений в разрезе кодов экономической классификации, т. е. расходов, произведенных путем перечисления средств со специальных регистрационных (текущих) счетов, открытых в органах Государственного казначейства Украины (учреждениях банков), по любым видам операций. Расходы уменьшаются на суммы, поступившие на специальные регистрационные (текущие) счета на восстановление кассовых расходов. 12. Каждое бюджетное учреждение составляет и подаеттолькоте формы № 4мд и № 4мм отчетов о средствах специального фонда по соответствующим источникам поступлении, которые имеются вданномучреждении. 204 Раздел второй, Особенности бухгалтерского учета в оюджетных учреждениях 13. Сводные месячные.отчеты по формам N° 2мд «Отчетоб исполнении сметы учреждения» или № 2мм «Отчет об исполнении сметы учреждения», по соответствующим формам № 4мд или № 4мм и по формам № 7мд «Отчет о задолженности бюджетных учреждений» или № 7мм «Отчето задолженности бюджетных учреждений» главными распорядителями средств в Государственное казначейство Украины не подаются, кроме главных распорядителей, учреждения которых имеют право не обслуживаться в органах Государственного казначейства Украины. 14. Форма № 7мд «Отчет о задолженности бюджетных учреждений» составляется учреждениями, получающими средства Государственного бюджета на основании данных бухгалтерского учета о фактической дебиторской и кредиторской задолженности, возникшей в связи с исполнением сметы за текущий и прошедшие годы. Отчет составляется в разрезе кодов экономической и программной классификации расходов и содержит информацию о задолженности бюджетных учреждений как по расходам, так и по начисленным доходам. Форма № 7мм «Отчет о задолженности бюджетных учреждений» (приложение 11) составляется учреждениями, получающими средства местных бюджетов на основании данных бухгалтерского учета о фактической дебиторской и кредиторской задолженности, возникшей в связи с исполнением сметы за текущий и прошедшие годы. Отчет составляется в разрезе кодов экономической и временной классификации расходов местных бюджетов и содержит информацию о задолженности бюджетных учреждений как по расходам, так и по начисленным доходам. Заполнение отдельных граф отчетов форм № 7мд и № 7мм осуществляется в следующем порядке. В строке 010 «Доходы» отражается общая сумма дебиторской и общая сумма кредиторской задолженности учреждения на отчетную дату, возникших при предоставлении услуг. В строке 020 «Расходы — всего» показывается сумма обобщенной задолженности учреждения на отчетную дату, возникшей при исполнении расходной части сметы. Строки с 030 «Текущие расходы» по 410 «Кредитование за вычетом погашения» расшифровывают строку 020 и отражают задолженность по расходам в разрезе кодов экономической классификации расходов. Строка 420 «Всего» состоит из суммы строк 010 «Доходы» и 020 «Расходы — всего». В графе 4 «Дебиторская задолженность — на качало года» показывается сумма дебиторской задолженности учреждения по состоянию на 01.01.2002 г., соответствующая данным бухгалтерского учета и данным форм № 1 «Баланс» и № 7 «Отчет о задолженности бюджетныхучреждений» годового финансового отчета за 2001 год. Глава 9. Отчетность В графе 5 «Дебиторская задолженность — на отчетную дату» показывается сумма дебиторской задолженности учреждения, возникшей при исполнении сметы за текущий и прошедшие годы и находящейся на бухгалтерском учете по состоянию на дату составления отчета. В графе 6 «Кредиторская задолженность — на начало года» показывается сумма кредиторской задолженности учреждения по состоянию на 01.01.2002 г., соответствующая данным бухгалтерского учета и данным форм № 1 «Баланс» и № 7 «Отчет о задолженности бюджетных учреждении» годового финансового отчета за 2001 год. В графе 7 «Кредиторская задолженность на отчетную дату — всего» показывается сумма кредиторской задолженности учреждения, возникшая при исполнении сметы за текущий и прошедшие годы и находящаяся на бухгалтерском учете по состоянию на дату составления отчета. В графе 8 «Кредиторская задолженность на отчетную дату, из нее просроченная задолженность» из обшей суммы кредиторской задолженности учреждения, возникшей при исполнении сметы за текущий и прошедшие годы и находящейся на бухгалтерском учете по состоянию на дату составления отчета, уточняется сумма задолженности с просроченным сроком оплаты. Задолженность с просроченным сроком оплаты — это задолженность, оставшаяся на учете после срока, установленного для оплаты. Если срок оштаты не установлен, то задолженность считается просроченной после 30 дней со дня выписки счета на оплату. 15. Отчеты форм № 7мд и № 7мм составляются отдельно по общему и специальному фондам. 16. В формы № 7мд и № 7мм включается задолженность учреждений по суммам недостач и хищений средств и материааьных ценностей, убытков за порчу материальных ценностей, отнесенных на счет виновных лиц и задолженность по другим суммам, подлежащим удержанию в установленном порядке. Эта задолженность отражается по тому коду экономической классификации расходов, по которому она была проведена при исполнении сметы (приобретены материальные ценности, получены наличные в банке и т. п.). 17. Все операции учреждения (в том числе задолженность), возникшие по расходам, не предусмотренным сметой (например, задолженность на выплату пособий и компенсации гражданам, пострадавшим в результате Чернобыльской катастрофы), в отчетах форм № 4мд и № 4мм о поступлении и использовании средств специального фонда и форм № 7мд «Отчет о задолженности бюджетных учреждений» и № 7мм «Отчет о задолженности бюджетных учреждений» не учитываются. 18. Форма № 8мд «Отчет о финансовых обязательствах бюджетных учреждений» составляется всеми учреждениями, получающими средства общего фонда Государственного бюджета Украины. Отчет составляется по 20b Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях каждой программе в разрезе кодов экономической классификации расходов. Форма № 8мм «Отчет о финансовых обязательствах бюджетных учреждений» составляется всеми учреждениями, получающими средства общего фонда местных бюджетов. Отчет составляется по каждому коду временной классификации расходов местных бюджетов в разрезе кодов экономической классификации расходов. Заполнение отдельных граф отчетов форм № 8мд и № 8мм осуществляется в следующем порядке. В графах 4 «На начало года зарегистрировано — всего» и 6 «На отчетную дату зарегистрировано — всего» отражаются неуплаченные финансовые обязательства (счета-фактуры, акты выполненных работ и т. п.), зарегистрированные в органе Государственного казначейства Украины. Данные графы 4 должны соответствовать данным графы 7 «На отчетную дату зарегистрировано — всего» годовой формы № 8 «Отчет об обязательствах бюджетных учреждений». В графах 5 «На начало года зарегистрировано — из них кредиторская задолженность» и 7 «На отчетную дату зарегистрировано — из них кредиторская задолженность» отражается из всей суммы неуплаченных финансовых обязательств, зарегистрированных в органе Государственного казначейства Украины, сумма кредиторской задолженности учреждения. Данные графы 5 должны соответствовать данным графы 8 «На отчетную дату зарегистрировано — из них кредиторская задолженность» годовой формы № 8 «Отчет об обязательствах бюджетных учреждений». В графе 8 «Зарегистрированные обязательства» отражается сумма финансовых обязательств, зарегистрированных в течение текущего года в органе Государственного казначейства Украины. Сумма приводится нарастающим итогом с начала года. Формы № 8мд «Отчет о финансовых обязательствах бюджетных учреждений» и № 8мм «Отчет о финансовых обязательствах бюджетных учреждений» составляются учреждениями, обслуживаемыми в органах Государственного казначейства Украины. 19. Операции по поступлению и использованию бюджетных средств за отчетный период, проведенные в натурапьной форме или в иностранной валюте (кроме тех, для которых предусмотрена форма № 2-валюта), отражаются по отдельным формам финансовой отчетности, составленным по определенному виду средств. Такие формы подаются в органы Государственного казначейства Украины для учета данных в сводных отчетах по территории и визируются органами Государственного казначейства Украины, но ответственность за законность и правильность отражения в отчетах указанных выше операций несут распорядители бюджетных средств. Формы финансовой отчетности об операциях, проведенных в иност- Глава 9. Отчетность ранной валюте, должны быть составлены в национальной валюте по курсу Национального банка Украины в общем порядке. Формы финансовой отчетности об операциях в натуральной форме должны быть составлены в национальной валюте также в общем порядке. То есть формы финансовой отчетности о таких операциях должны содержать данные о поступлении и кассовых расходах в равном объеме, с целью учета их в консолидированном отчете об исполнении Государственного бюджета. 20. Средства, поступающие на имя учреждений и, в соответствии с действующим законодательством Украины, относящиеся на восстановление кассовых расходов (за телефонные переговоры, ошибочно перечисленные), отражаются в соответствующих формах финансовой отчетности как уменьшение кассовых расходов по тому коду экономической классификации расходов, по которому они были произведены. 21. При составлении форм финансовой отчетности в 2002 году коды бюджетной классификации Украины применяются в соответствии с приказом Министерства финансов Украины от 27.12.2001 г. № 604 «О бюджетной классификации и ее введении». 22. Отчеты составляются в гривнях, а сводные отчеты — в тысячах гривен с одним десятичным знаком. 23. При казначейской форме исполнения смет месячные финансовые отчеты проверяются и визируются органами Государственного казначейства Украины (в которых открыты регистрационные счета учреждения) на соответствие данных казначейского учета с проставлением подписи, печати или штампа. 24. Срок предоставления месячной финансовой отчетности устанавли-вается органами, в которые эти отчеты подаются, в пределах, определенных постановлением Кабинета Министров Украины от 28.02.2000 г. № 419 «Об утверждении Порядка предоставления финансовой отчетности», с изменениями и дополнениями. 25. Приведенный выше порядок составления месячной финансовой отчетности учреждениями и организациями, содержащимися за счет Государственного и/или местных бюджетов, центральные органы исполнительной власти и другие главные распорядители бюджетных средств доводят до сведения подчиненных учреждений.

|