Відображення механізму розподілу доходів між видами місцевих бюджетів у Бюджетному Кодексі України

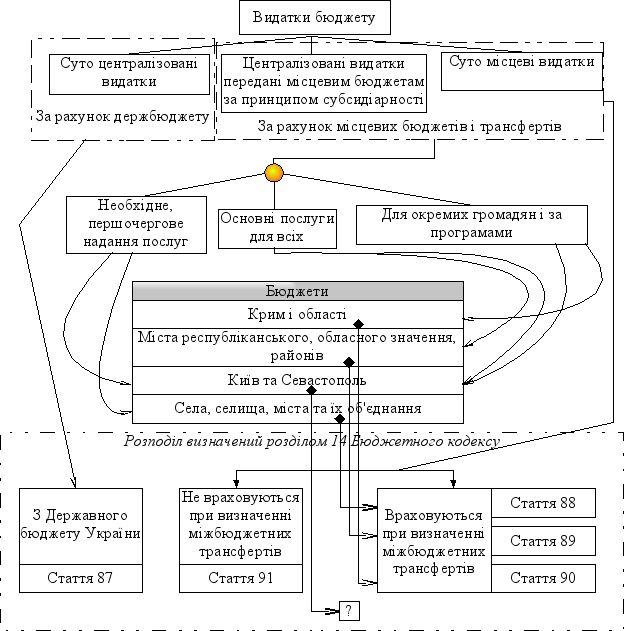

Згідно зі статтею 2 Бюджетного кодексу “міжбюджетні трансферти - кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого”. Для чого потрібні міжбюджетні трансферти за кодексом? Мета чітко визначена – повноваження (тобто витрати) бюджетів повинні покриватися бюджетними ресурсам (доходами). Тобто в основі одвічна проблема балансування доходів і витрат. Видатки, що здійснюються бюджетами поділяють на три групи (рисунок 5.3.). За бюджетним кодексом: “принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача”. Таким чином формується круг відповідальності місцевого і державного бюджету, але бюджетна установа повинна фінансуватися тільки за рахунок одного бюджету (в рамках бюджетного періоду). У відповідності з принципом субсидіарності виділено два критерії розмежування видів видатків: повнота надання послуги та наближення її до безпосереднього споживача. Таке розмежування теж представлено на рисунку 5.3. Але все ж і це не повна класифікація видатків за Бюджетним кодексом. Глава 14 конкретизує розподіл видатків між бюджетами. У 87 статті вказані видатки, що здійснюються з Державного бюджету України. Статті з 88 по 90 визначають видатки, що враховуються при визначенні обсягу міжбюджетних трансфертів. У 88 статті - видатки, що здійснюються з бюджетів сіл, селищ, міст районного значення та їх об'єднань. У 89 - видатки, що здійснюються з районних бюджетів та бюджетів міст республіканського Автономної Республіки Крим і міст обласного значення. 90 стаття містить видатки, що здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів. І нарешті, 91 стаття розкриває видатки місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів. Така класифікація теж представлена на рисунку 5.3.

Рисунок 5.3. – Виділення груп видатків за вимогами

|