Экономический смысл разделения издержек на постоянные и переменные.

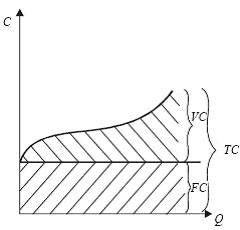

Постоянные издержки FC – это издержки, которые не зависят в краткосрочном периоде от объема производства, и которые не могут быть в течение короткого времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п. Переменные издержки VC – это издержки, непосредственно связанные с объемом производства. Это затраты на покупку сырья, материалов и рабочей силы. Динамика переменных издержек неравномерна: начиная с нуля, они возрастают быстрыми темпами, но по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на масштабе производстве, и темп роста переменных издержек снижается относительно темпов увеличения объема производства. Деление издержек подразумевает выделение краткосрочного и долгосрочного периодов функционирования предприятия. В краткосрочном периоде постоянные издержки остаются неизменными, и предприятие может изменить объем продукции за счет изменения величины переменных издержек (за счет более интенсивного использования имеющихся производственных мощностей). В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный интервал времени для того, чтобы предприятие могло изменить свои производственные мощности (закупка современного оборудования, строительство новых зданий и т.п.). Сумма постоянных и переменных издержек представляет собой валовые (общие) издержки ТС. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически (рис. 2). FC + VC = TC; TC – FC = VC; TC – VC =FC, где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 2. Общие издержки фирмы

|