Бланк.Финансовая стратегия предприятия

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа. Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

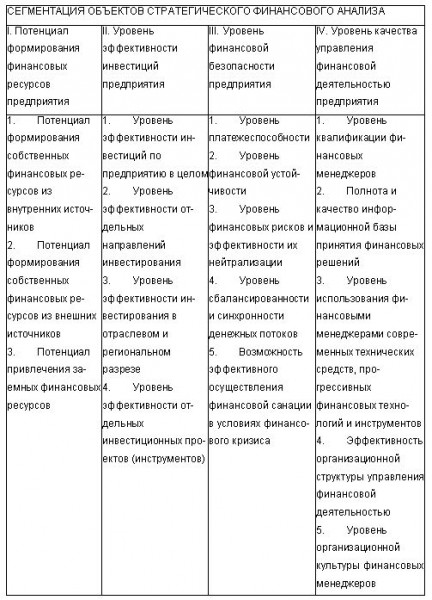

Одной из важнейших предпосылок осуществления стратегического финансового анализа является определение основных его объектов. С учетом содержания конечного его продукта основными интегрированными объектами стратегического финансового анализа являются доминантные сферы (направления) стратегического финансового развития предприятия. Каждая из таких доминантных сфер должна быть разделена на отдельные сегменты, которые с различных сторон характеризуют особенности и результаты финансовой деятельности предприятия в рассматриваемом направлении. Рекомендуемая сегментация объектов стратегического финансового анализа в разрезе доминантных сфер (направлений) стратегического финансового развития предприятия представлена на рис. 3.1.

Основу проведения стратегического анализа составляет изучение влияния на финансовую деятельность предприятия отдельных факторов и условий среды его функционирования. С учетом содержания направлений и объектов стратегического финансового анализа предметом его изучения является финансовая среда функционирования предприятия. Под финансовой средой функционирования предприятия понимается система условий и факторов, влияющих на организацию, формы и результаты его финансовой деятельности.

В зависимости от характера влияния отдельных условий и факторов, а также возможностей их контроля со стороны предприятия в процессе осуществления финансовой деятельности в составе общей финансовой среды его функционирования следует выделять отдельные виды:

внешнюю финансовую среду непрямого влияния;

внешнюю финансовую среду непосредственного влияния;

внутреннюю финансовую среду.

Внешняя финансовая среда непрямого влияния характеризует систему проявляемых на макроуровне условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности предприятия в долгосрочном периоде, прямой контроль над которыми оно осуществлять не имеет возможности. Этот вид внешней финансовой среды не носит характера индивидуальных особенностей проявления по отношению к конкретному предприятию. В формировании условий внешней финансовой среды непрямого влияния существенную роль играет государственная финансовая политика и государственное регулирование финансовой деятельности предприятия.

Рисунок 3.1. Рекомендуемая сегментация объектов стратегического финансового анализа в разрезе доминантных сфер стратегического финансового развития предприятия.

Внешняя финансовая среда непосредственного влияния характеризует систему условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности, которые формируются в процессе финансовых отношений предприятия с контрагентами по финансовым операциям и сделкам и на которые оно может оказывать влияние в процессе непосредственных коммуникативных связей. Осуществление эффективных финансовых отношений с такими контрагентами по финансовой деятельности позволяет предприятию управлять системой соответствующих условий и факторов в благоприятном для него направлении;

Внутренняя финансовая среда характеризует систему условий и факторов, определяющих выбор организации и форм финансовой деятельности с целью достижения наилучших ее результатов, которые находятся под непосредственным контролем руководителей и специалистов финансовых служб предприятия. Она заключает в себе тот финансовый потенциал, который позволяет предприятию достигать поставленных целей и задач в стратегическом периоде.

Основные виды финансовой среды предприятия, рассматриваемые в процессе осуществления стратегического финансового анализа, представлены на рис. 3.2.

Рисунок 3.2. Основные виды финансовой среды, рассматриваемые в процессе осуществления стратегического финансового анализа.

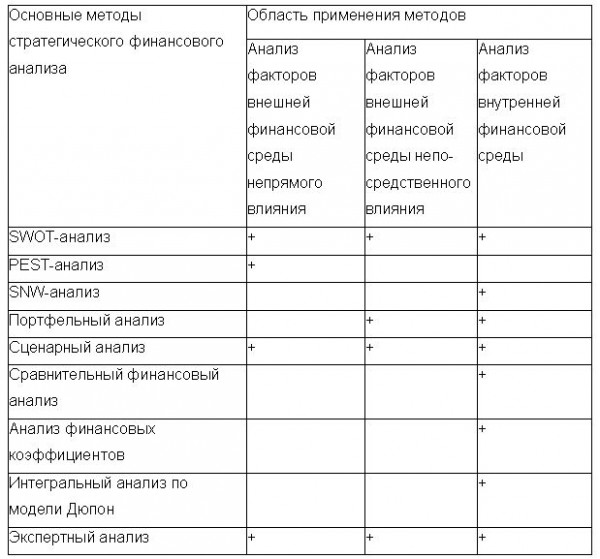

Особенностью осуществления стратегического финансового анализа является то, что он является не только ретроспективным, но и прогнозным, т.е. оценивает перспективное состояние финансового потенциала предприятия под воздействием возможных изменений отдельных факторов и условий. Это определяет необходимость использования специальных методов проведения такого анализа, которые составляют основу его методического аппарата (эти специальные методы при необходимости могут быть дополнены и традиционными методами аналитического исследования). Система основных методов стратегического финансового анализа и область их применения представлены в табл. 3.1.

Таблица 3.1

Система основных методов стратегического финансового анализа и область их применения

SWOT-анализ является одним из основных методов осуществления стратегического финансового анализа на предприятии. Название этой системы представляет аббревиатуру

начальных букв терминов, характеризующих объекты этого анализа:

S — Strehgths (сильные стороны предприятия);

W —Weaknesses (слабые стороны предприятия);

О — Opportunities (возможности развития предприятия);

Т — Trears (угрозы развитию предприятия).

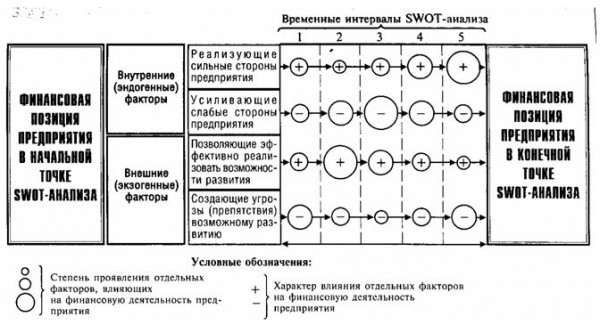

Основным содержанием SWOT-анализа является исследование характера сильных и слабых сторон финансовой деятельности предприятия, а также позитивного или негативного влияния отдельных внешних (экзогенных)

факторов на условия ее осуществления в предстоящем периоде.

Результаты SWOT-анализа представляются обычно графически по комплексному исследованию влияния отдельных факторов на финансовую деятельность предприятия (рис. 3.3).

PEST-анализ концентрирует стратегическое исследование только на факторах макроуровня. Группы таких факторов разделяют макросреду функционирования предприятия на следующие четыре ее разновидности, характеризуемые аббревиатурой PEST:

Р — политико-правовая среда [political and legal environment];

E — экономическая среда [economic environment];

S — социокультурная среда [sociocultural environment];

T — технологическая среда [technological environment].

Система конкретных факторов, исследуемых данным методом стратегического анализа, подбирается аналитиком самостоятельно с учетом особенностей финансовой деятельности предприятия.

SNW-анализ используется исключительно при анализе факторов внутренней среды предприятия. Аббревиатура SNW отражает характер позиции предприятия по исследуемому фактору:

Рисунок 3.3. Графическое представление результатов SW0T-aнaлизa по комплексному исследованию влияния основных факторов на финансовую деятельность предприятия.

S — сильная позиция [strenght position];

N — нейтральная позиция [neutral position];

W — слабая позиция [weakness position].

Сопоставление SNW-анализа и SWOT-анализа (по характеру оценки влияния отдельных факторов внутренней среды предприятия показывает, что система этой оценки в SNW-анализе дополняется нейтральной позицией (сильная и слабая оценка позиции присуща обоим методам). Нейтральная позиция оценки того или иного фактора внутренней среды предприятия соответствует, как правило, среднеотраслевым его значениям по аналогичным предприятиям. Такой подход позволяет рассматривать нейтральную позицию того или иного фактора, влияющего на финансовую деятельность предприятия, как критерий минимально необходимого стратегического его состояния.

Портфельный анализ основан на использовании "портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система "прибыль—риск"). В соответствии с этой теорией можно за счет формирования "эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить отношение уровня прибыльности к риску. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой системной теории. В системе стратегического финансового анализа этот метод используется обычно как вспомогательный.

Сценарный анализ характеризует метод комплексной оценки основных факторов на прогнозируемое значение конкретного результативного финансового показателя при различных возможных условиях (сценариях) изменения финансовой среды — от наилучших до наихудших. В процессе использования этого метода стратегического финансового анализа все факторы исследуются с учетом их взаимосвязи. По каждому из рассматриваемых сценариев определяется вероятность его возникновения.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этого метода стратегического финансового анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей.

В разработке финансовой стратегии наибольшее распространение получили следующие методы сравнительного финансового анализа.

• Сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансовой деятельности.

• Сравнительный анализ финансовых показателей данного предприятия и предприятий — конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке.

• Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (его "центров ответственности"). Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

• Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии контроллинга текущей финансовой деятельности. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

Анализ финансовых коэффициентов (R—анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия.

В стратегическом финансовом анализе наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки финансовой устойчивости предприятия; коэффициенты оценки платежеспособности (ликвидности) предприятия; коэффициенты оценки оборачиваемости активов; коэффициенты оценки оборачиваемости капитала; коэффициенты оценки рентабельности и другие.

• Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Для проведения такой оценки в процессе финансового анализа используются следующие основные показатели:

коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по следующим формулам:

Коэффициент автономки = Сумма собственного капитала предприятия на определенную дату / Общая сумма капитала предприятия на определенную дату;

Коэффициент автономки = Стоимость чистых активов предприятия на определенную дату / Общая стоимость всех активов предприятия на определенную дату;

коэффициент финансирования (КФ). Он характеризует объем привлеченных заемных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования. Для расчета этого показателя используется следующая формула:

Коэффициент финансирования = Сумма привлеченного предприятием заемного капитала (средняя или на определенную дату) / Сумма собственного капитала предприятия (средняя или на определенную дату);

коэффициент задолженности (КЗ). Он показывает долю заемного капитала в общей используемой его сумме. Расчет этого коэффициента осуществляется по следующей формуле:

Коэффициент задолженности = Сумма привлеченного предприятием заемного капитала (средняя или на определенную дату) / Общая сумма капитала предприятия (средняя или на определенную дату);

коэффициент долгосрочной финансовой независимости (КДН). Он показывает в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т.е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет этого показателя осуществляется по формуле:

Коэффициент долгосрочной финансовой независимости = (Сумма собственного капитала предприятия (средняя или на определенную дату + Сумма заемного капитала, привлеченного предприятием на долгосрочной основе (на период более одного года)) / Общая стоимость всех активов предприятия (средняя или на определенную дату);

коэффициент маневренности собственного капитала (КМск). Он показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачиваемой и высоколиквидной его форме). Расчет этого показателя осуществляется по следующей формуле:

Коэффициент маневренности собственного капитала = Сумма собственных оборотных активов (или собственного оборотного капитала) / Общая сумма собственного капитала предприятия;

• Коэффициенты оценки платежеспособности (ликвидности) характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для проведения оценки платежеспособности (ликвидности) в процессе финансового анализа используются следующие основные показатели:

коэффициент абсолютной платежеспособности или "кислотный тест" (КАП). Он показывает в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле:

Коэффициент абсолютной платежеспособности или "кислотный тест" = (Сумма денежных активов предприятия на определенную дату + Сумма краткосрочных финансовых инвестиций предприятия на определенную дату) / Сумма всех текущих финансовых обязательств предприятия на определенную дату;

коэффициент промежуточной платежеспособности (КПП). Он показывает в какой степени все текущие финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа). Для определения этого показателя используется следующая формула:

Коэффициент промежуточной платежеспособности = (Сумма денежных активов предприятия (средняя или на определенную дату) + Сумма краткосрочных финансовых инвестиций (средняя или на определенную дату) + Сумма текущей дебиторской задолженности всех видов (средняя или на определенную дату)) / Сумма всех текущих финансовых обязательств предприятия (средняя или на определенную дату);

коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по текущим финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле:

Коэффициент текущей платежеспособности = Сумма всех оборотных активов предприятия (средняя или на определенную дату) / Сумма всех текущих финансовых обязательств предприятия (средняя или на определенную дату);

Коэффициенты оценки оборачиваемости активов характеризуют насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности. Для оценки оборачиваемости активов предприятия используются следующие формулы:

коэффициент оборачиваемости всех используемых активов в рассматриваемом периоде (КОа). Этот показатель определяется по следующей формуле:

Коэффициент оборачиваемости всех используемых активов в рассматриваемом периоде = Общий объем реализации продукции в рассматриваемом периоде / Средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

коэффициент оборачиваемости оборотных активов предприятия в рассматриваемом периоде (КОоа). Этот показатель рассчитывается по следующей формуле:

Коэффициент оборачиваемости оборотных активов предприятия в рассматриваемом периоде = Общий объем реализации продукции в рассматриваемом периоде / Средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

период оборота всех используемых активов в днях (ПОд). Этот показатель может быть исчислен по следующим формулам:

Период оборота всех используемых активов в днях = Средняя стоимость всех используемых активов предприятия в рассматриваемом периоде / Однодневный объем реализации продукции в рассматриваемом периоде

Период оборота всех используемых активов в днях = Число дней в рассматриваемом периоде / Коэффициент оборачиваемости всех используемых активов в рассматриваемом периоде;

период оборота оборотных активов в днях (ПОоа). Этот показатель рассчитывается по следующим формулам:

Период оборота оборотных активов в днях = Средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая) / Однодневный объем реализации продукции в рассматриваемом периоде;

Период оборота оборотных активов в днях = Число дней в рассматриваемом периоде / Коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

• Коэффициенты оценки оборачиваемости капитала характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости капитала предприятия используются следующие основные показатели:

коэффициент оборачиваемости всего используемого капитала в рассматриваемом периоде (КОК) Этот показатель определяется по следующей формуле:

Коэффициент оборачиваемости всего используемого капитала в рассматриваемом периоде = Общий объем реализации продукции в рассматриваемом периоде / Средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

коэффициент оборачиваемости собственного капитала в рассматриваемом периоде (КОск). Расчет этого показателя производится по следующей формуле:

Коэффициент оборачиваемости собственного капитала в рассматриваемом периоде = Общий объем реализации продукции в рассматриваемом периоде / Средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

коэффициент оборачиваемости привлеченного заемного капитала в рассматриваемом периоде (К0зк) Для расчета этого показателя используется следующая формула:

Коэффициент оборачиваемости привлеченного заемного капитала в рассматриваемом периоде = Общий объем реализации продукции в рассматриваемом периоде / Средняя сумма привлеченного заемного капитала в рассматриваемом периоде (рассчитанная как средняя хронологическая);

период оборота всего используемого капитала предприятия в днях (ПОк). Этот показатель определяется по следующим формулам:

Период оборота всего используемого капитала предприятия в днях = Средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) / Однодневный объем реализации продукции в рассматриваемом периоде;

Период оборота всего используемого капитала предприятия в днях = Число дней в рассматриваемом периоде / Коэффициент оборачиваемости всего используемого капитала в рассматриваемом периоде;

период оборота привлеченного заемного капитала в днях (ПОзк)- Этот показатель рассчитывается по следующим формулам:

Период оборота привлеченного заемного капитала в днях = Средняя сумма привлеченного заемного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) / Однодневный объем реализации продукции в рассматриваемом периоде;

Период оборота привлеченного заемного капитала в днях = Число дней в рассматриваемом периоде / Коэффициент оборачиваемости привлеченного заемного капитала в рассматриваемом периоде;

• Коэффициенты оценки рентабельности (прибыльности) характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели:

коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра). Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

Коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности = Общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматриваемом периоде / Средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (Рск). Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

Коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности = Общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности в рассматриваемом периоде / Средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп). Он характеризует прибыльность операционной (производственно- коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

Коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности = Сумма чистой прибыли, полученная от операционной деятельности предприятия, в рассматриваемом периоде / Общий объем реализации продукции в рассматриваемом периоде;

коэффициент рентабельности текущих затрат (Ртз). Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно- коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

Коэффициент рентабельности текущих затрат = Сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в рассматриваемом периоде / Сумма издержек производства (обращения) предприятия в рассматриваемом периоде;

коэффициент рентабельности инвестиций (Pи). Он характеризует прибыльность инвестиционной деятельности предприятия. Расчет этого показателя осуществляется по следующей формуле:

Коэффициент рентабельности инвестиций = Сумма чистой прибыли, полученная от инвестиционной деятельности предприятия в рассматриваемом периоде / Сумма инвестиционных ресурсов предприятия, размещенных в объекты реального и финансового инвестирования.

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов предприятия, отдельным формам привлеченного им капитала, отдельным объектам реального и финансового инвестирования.

Интегральный финансовый анализ по модели Дюпон предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 3.4.

Условные обозначения:

ЧП — сумма чистой прибыли;

Р — объем реализации продукции;

А — средняя сумма всех активов;

ВД — сумма валового дохода;

И — сумма издержек;

Нд — сумма налогов, уплачиваемых за счет доходов;

Нп — сумма налогов, уплачиваемых за счет прибыли;

OA — средняя сумма оборотных активов;

ВА — средняя сумма внеоборотных активов.

Рисунок 3.4. Схема финансового анализа по методике корпорации Дюпон.

В основе этой системы анализа лежит "Модель Дюпона" (разработанная фирмой "Дюпон", США), в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициентов рентабельности реализации продукции и оборачиваемости (количества оборотов) активов:

Коэффициент рентабельности используемых активов = Коэффициент рентабельности реализации продукции Коэффициент оборачиваемости (количество оборотов) активов.

Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рис. 3.5.

Рисунок 3.5. Матрица оценки результата интегрального анализа коэффициента рентабельности активов предприятия.

С помощью указанной матрицы можно выявить основные стратегические возможности дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

Для интегрального анализа эффективности использования собственного капитала предприятия может применяться следующая трехфакторная Модель Дюпона:

Рентабельность собственного капитала = Сумма чистой прибыли в рассматриваемом периоде, полученная от всех видов хозяйственной / Средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) = Сумма чистой прибыли в рассматриваемом периоде, полученная от всех видов хозяйственной / Общий объем реализации продукции в рассматриваемом периоде Общий объем реализации продукции в рассматриваемом периоде / Средняя сумма всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) Средняя сумма всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая) / Средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая)

Экспертный анализ используется в том случае, если на предприятии отсутствуют необходимые информативные данные для прогнозирования факторов внешней финансовой среды. Методы этого стратегического финансового анализа базируются на опросе привлекаемых квалифицированных специалистов.

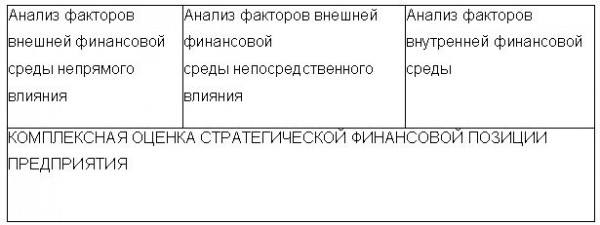

Стратегический финансовый анализ осуществляется в такой последовательности:

На первом этапе проводится анализ внешней финансовой среды непрямого влияния.

На втором этапе проводится анализ внешней финансовой среды непосредственного влияния.

На третьем этапе проводится анализ внутренней финансовой среды.

На четвертом этапе осуществляется комплексная оценка стратегической финансовой позиции предприятия.

Блок-схема отдельных этапов проведения стратегического финансового анализа предприятия представлена на рис. 3.6.

Рисунок 3.6. Блок-схема отдельных этапов проведения стратегического финансового анализа предприятия.

Содержание и методы стратегического финансового анализа в разрезе отдельных объектов его осуществления рассматриваются в последующих разделах.