Леверидж і його роль у фінансовому аналізі

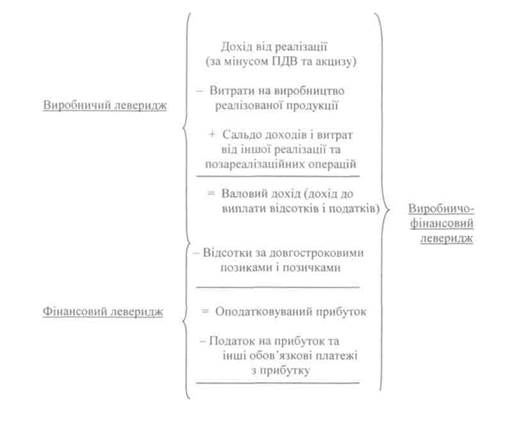

Поява та функціонування будь-якого підприємства спрощено являє собою процес інвестування фінансових ресурсів на довгостроковій основі з метою отримання прибутку. Процес управління активами, спрямований на зростання прибутку, і характеризується у фінансовому менеджменті категорією левериджу. У буквальному розумінні, леверидж означає невелику силу (важіль), за допомогою якої можна переміщувати досить важкі предмети. Щодо економіки він трактується як деякий фактор, невелика зміна якого може призвести до істотної зміни результатів. Існує три види левериджу, що визначаються шляхом перегрупування й деталізації статей звіту про фінансові результати (рис. 2.1). Логіка такого перегрупування полягає у такому алгоритмі, який передбачає певне перекомпонування і деталізацію статей звіту про фінансові результати, і Чистий прибуток - це різниця між виручкою і витратами двох типів -виробничого й фінансового характеру. Вони не взаємозалежні, однак величиною і часткою кожного з цих типів витрат можна управляти. Подібне розуміння факторної структури прибутку є винятково важливим в умовах ринкової економіки та намаганні фінансувати підприємства за допомогою кредитів комерційних банків, що значно розрізняються за пропонованими ними відсотками. Розмір чистого прибутку залежить від багатьох факторів. З позиції І фінансового управління діяльністю підприємства на нього впливають: а) те, І наскільки раціонально використані надані підприємству фінансові І ресурси; б) структура джерел коштів. Основними елементами собівартості продукції є змінні та постійні витрати, причому співвідношення між ними може; бути різним і визначається технічною й технологічною політикою, обраною на | підприємстві. Перший момент знаходить висвітлення в обсязі і структурі основних і ] оборотних засобів та ефективності їх використання. Зміна структури собівартості може істотно вплинути на величину прибутку. Інвестування в основні кошти супроводжується збільшенням постійних витрат і, принаймні теоретично, зменшенням змінних витрат. Однак залежність носить нелінійний характер, тому знайти оптимальне співвідношення постійних і змінних витрат нелегко.

= Чистий прибуток J Рис. 2.1. Взаємозв 'язок доходів та левериджу Отже, виробничий леверидж - потенційна можливість впливати на валовий дохід шляхом зміни структури собівартості й обсягу випуску. Другий момент знаходить висвітлення в співвідношенні власних і позикових коштів як джерел довгострокового фінансування, доцільності й ефективності використання останніх. Використання позикових коштів пов'язане для підприємства з визначеними, часом значними, витратами. Яке повинне бути оптимальне сполучення між власними і залученими довгостроковими фінансовими ресурсами, як воно вплине на прибуток? Цей взаємозв'язок характеризується категорією фінансового левериджу. Таким чином, фінансовий леверидж - це потенційна можливість впливати на прибуток підприємства шляхом зміни обсягу і структури довгострокових пасивів. Вихідним у даній схемі є виробничий леверидж, що являє собою взаємозв'язок між сукупною виручкою підприємства, його валовим доходом і витратами виробничого характеру. До останнього відносяться сукупні витрати підприємства, зменшені на величину витрат з обслуговування зовнішніх боргів. Фінансовий леверидж характеризує взаємозв'язок між чистим прибутком і величиною доходів до виплати відсотків та податків. Спільною категорією є

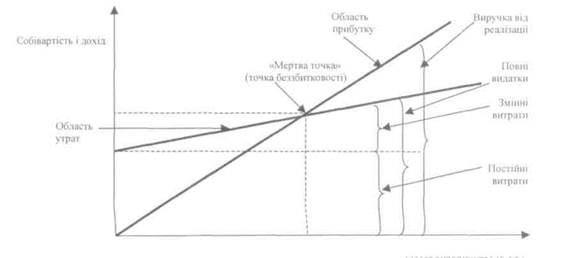

виробничо-фінансовий леверидж, для якого характерний взаємозв'язок трьох показників: виручки, витрат виробничого і фінансового характеру та чистого прибутку. Аналіз цього взаємозв'язку, тобто кількісна оцінка рівня левериджа, виконується за допомогою спеціального методу, відомого у фінансовому аналізі як метод «мертвої точки». 2.12.6. Метод «мертвої точки» Виробнича діяльність підприємства супроводжується витратами різного виду й відносної значимості. Згідно з новим планом рахунків можливі два варіанти обліку витрат на виробництво та реалізацію продукції. Перший, традиційний для вітчизняної економіки, передбачає обчислення собівартості продукції шляхом групування витрат на прямі й непрямі. Перші відносяться до собівартості безпосередньо, другі розподіляються за видами продукції залежно від прийнятої на підприємстві методики. Другий варіант, що широко використовується в економічно розвинених країнах, припускає інше згрупування витрат на змінні (виробничі) і постійні. Перші змінюються пропорційно обсягу виробництва, другі залишаються стабільними за умови обсягу виробництва. Такий підрозділ витрат на змінні та постійно-умовні; більш правильним є виділення постійних, напівзмінних і змінних витрат. Приведена класифікація витрат також є умовною, проте, вона більш реально відбиває динаміку різних їхніх видів. До постійних витрат відносяться витрати, що практично не залежать від обсягів виробничої діяльності і є найчастіше контрактними (наприклад, орендна плата). Напівзмінні витрати - це витрати, що змінюються стрибкоподібно, тобто стабільні при варіюванні обсягу випуску в деякому інтервалі і мінливі при виході обсягу виробництва за межі даного інтервалу. Як приклад, можна навести витрати по реалізації продукції (наприклад, транспортні витрати). До змінних витрат відносяться витрати, що змінюються практично прямо пропорційно зміні обсягу випуску (наприклад, витрати сировини й матеріалів). Для спрощення розглянутих алгоритмів постійні і напівзмінні витрати, далі по тексту, об'єднані в одну групу - умовно-постійні витрати. Метод «мертвої точки» (чи критичного обсягу продажів) щодо до оцінки і прогнозування левериджу полягає у визначенні для кожної конкретної ситуації обсягу випуску, що забезпечує беззбиткову діяльність. Залежно від того, виробничий чи фінансовий леверидж оцінюється, термін «беззбиткова діяльність» має різну інтерпретацію. У першому випадку під беззбитковою розуміється діяльність, що забезпечує валовий дохід; зазначимо, що тут зовсім не гарантується прибуток, оскільки теоретично, наприклад, за несприятливих умов, весь валовий дохід може бути використаний на оплату відсотків по позичках і боргах. При аналізі фінансового левериджу оцінюється трансформація валового доходу у прибуток. Модель залежності цих показників може бути збудована графічно (рис. 2.2).

Обсяг виробництва (в од.) Рис. 2.2. Графік розрахунку «мертвої точки» Аналітичне подання розглянутої моделі ґрунтується на такій базовій формулі: S = VC+FC + GI, (2.21) де S - реалізація у вартісному вираженні; VC - змінні виробничі витрати; FC - умовно-постійні виробничі витрати; GI - валовий дохід. Оскільки в основу аналізу покладено принцип прямо пропорційної залежності показників, маємо:

(2.22)

Використовуючи дану формулу, а також умову, що критичним вважається обсяг реалізації, при якому валовий дохід дорівнює нулю, маємо:

(2.23) Показник Sk у цій формулі характеризує критичний обсяг реалізації у вартісному вираженні, тому, маємо:

Ефект фінансового левериджу полягає у тому, що чим вище його значення, тим більш нелінійного характеру набуває зв'язок між чистим прибутком і валовим доходом - незначна зміна (зростання або зменшення) валового доходу в умовах високого фінансового левериджу може призвести до значної зміни чистого прибутку. Порівняння рівнів фінансового левериджу можливе лише у тому випадку, коли базова величина валового доходу порівнюваних підприємств однакова. З категорією фінансового левериджу пов'язане поняття фінансового ризику. Фінансовий ризик - це ризик, пов'язаний з можливою нестачею коштів для виплати відсотків по довгострокових позичках і боргах. Зростання фінансового левериджу супроводжується підвищенням ступеня ризикованості даного підприємства. Це виявляється у тому, що для двох підприємств, що І мають однаковий обсяг виробництва, але різний рівень фінансового левериджу, варіація чистого прибутку, обумовлена зміною обсягу виробництва, буде неоднакова - вона буде більшою в підприємства, що має більш високе значення І рівня фінансового левериджу. З огляду на викладене вище, виробничий і фінансовий левериджі узагальнюються категорією виробничо-фінансового левериджу. Рівень його (Ул), як | випливає з вищенаведених формул, може бути оцінений таким показником: Ул = УплхУфл; (2.36) Ул = cxQ / GI - In. (2.37) Виробничий і фінансовий ризики узагальнюються поняттям загального ризику, під яким розуміють ризик, що пов'язаний з можливою нестачею коштів для покриття поточних витрат і витрат за обслуговування зовнішніх джерел коштів. 2,12.9. Основи теорії структури капіталу У теорії фінансового менеджменту розрізняють два поняття: «фінансоЯ структура» і «капіталізована структура підприємства». Під терміном «фінансова структура» мають на увазі спосіб фінансування діяльності підприємства в цілому, тобто структуру всіх джерел коштів. Другий термін відноситься до більш вузької частини джерел коштів - довгострокових пасивів (власні джерела коштів і довгостроковий позиковий капітал). Власні й позикові джерела коштів розрізняються за цілим рядом параметрів, основні з яrb[ наведені у таблиці 2.2.

|

Дана залежність показує, що область доходу не є необмеженою - при досягненні певного обсягу виробництва подальше його розширення стає економічно неефективним. З точки зору економічної логіки таке поводження показників, що аналізуються цілком реальне і виправдане. Практична побудова даних залежностей досить утруднена, оскільки вимагає ретельного поділу витрат за видами.

Дана залежність показує, що область доходу не є необмеженою - при досягненні певного обсягу виробництва подальше його розширення стає економічно неефективним. З точки зору економічної логіки таке поводження показників, що аналізуються цілком реальне і виправдане. Практична побудова даних залежностей досить утруднена, оскільки вимагає ретельного поділу витрат за видами.

де k - коефіцієнт пропорційності.

де k - коефіцієнт пропорційності.