Налогообложение

Доклады – история – Налог только в денежн. Форме – обязательный безвозмездный индивидуальный платеж, взимаемый с юр / физ лиц с целью финансирования деят-ти гос-ва Сбор не обязат в денежн. Форме всегда порождает ответые действия в интересах плательщика Лицензионный сбор Таможенный сбор

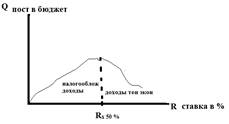

Осн. Функция налогов – фискальная – оплата расходов гос-ва 6 в – налог на имущество – ТРИБУТ Кривая Лаффера - зависимость между суммой поступлений в бюджет и величиной налоговой ставкой и обосновал ставку 50%

Экономическая сущность налога

Государственн (публичные) доходы – часть нац дохода, обращаемая в процессе его перераспределения в собственность гос-ва. Различают налоговые и не налоговые доходы гос-ва От сбора налогов – должно 90% 10% Не налоговые поступления в бюджет:

Построение налогов системы РФ В наст время в РФ 3-х уровневая налоговая сис-ма 1. Федеральн или республик налоги – устанавлив-ся Налог. Кодексом НК РФ и обяз-ны на все территории стрны: фед. Налог - 1) Налог на прибыль – 2) НДС – на добавлен стоим, 3) Акцизный налог Региональ – краевые, областные: 1) Налог на имущество 2) На игорн бизнес 3) Курортный сбор Местные налоги: (лужковские налоги) 1) Земельный налог (на рекламу был)

Все налоги делятся по источникам погашения: - сумма налога включ-ся в продажн цену, завышая ее (оплачивают покупатели, кот вынуждены платить дороже – КОСВЕННЫЕНАЛОГИ – в продажной цене) 1. налог на добавлен стоимомсть НДС -46% 2. акцизный ПреимуществаКОСВЕННЫХНАЛОГОВ: Дл государства: Налог полностью защищен от инфляции т.к. устанавливается в % продажн цена – растет цена – растет налог Тяжело уклонятся – они возникают на всех стадиях продажи Доходы от косвенных налогов значительно превышают расходы по их сборам – ЭКОНОМИЧНОСТЬ НАЛОГА Для предпринимателей: Считается что косвен налоги не затрагивают их интересов т.к. их оплачивают покупатели ПРЯМЫЕ НАЛОГИ – платят те, кто получает этот доход за счет этого же дохода Налог на прибыль

Для установления любого налога – необходимо определить: Субъект или налогоплательщик - налога: физ / юр лица или и те и др Носитель налога – лицо, кот. Фактически несет издержки или затраты по уплате налога - объект налогообложения – та сумма с кот берется налог и причина ее возникновения.

В наст в РФ различают след. Объекты налогообложения: - финанс рез-ты д-ти предприятия – прибыль – налог на прибыль - добавленная стоимость, образующаяся при продаже продукции товаров, работ или услуг. (Работа имеет материальное выражение и может потребляться в дальнейшем в отличие от услуги) -производство и продажа опред вида товаров – акцизный налог - имущество юр лиц – налог на имущество - доходы физ лиц – НДФЛ - что надо знать чтобы учесть налог – масштаб налогообложения – единица измерения объекта налогообложения - налоговые ставки В наст время в РФ установлены след. Виды налоговых ставок: - адвалорные – процентные в % к объекту налогообложения (В рублях измеряется прибыль – объект налогообложения ) - твердые – специфические в абсолютной сумме к единице измерения объекта налогообложения - комбинированные (процентн + твердые) – - прогрессивные – возрастают с увеличением объекта налогообложения в РФ нетJ - регрессивные – уменьшаются в связи с увелич налогооблож Налог считается установленным если известны субъект – кто, объект – с чего и ставка – что = ск - Льготы: Необлагаемый мин объекта налогообложения Изъятие из налогооблож опред элементов – (жизневажн лекарства) – услуги связ. С рожд ребенка и ретуальн услуги Понижение налоговых ставок – хлеб, молоко, детск. - освобожд от уплаты опред категорий плательщиков – беремен – на соц. Не платят, чернобыльцы - Налоговый кредит уплаты налога на более поздние сроки – от 3-х месс до 1 года Отсрочка Рассрочка – Основания – стихийн. Бедствия, пожары, хищения, кражи. Угроза банкротства в связи с уплатой налога Работа носит сезонный характер – необходимо представить в налог. инспекц. Заявление с указанием основания + подтверждающ док-ты за 2 недели до уплаты налога

Сроки уплаты Бюджет – куда налог? -основания для прекращения обяз-ти по уплате - способ уплаты взимания данного налога

16.02

|