Дисконтування, методи розрахунку 6 страница

9.3. Основні методи нейтралізації фінансових ризиків у підприємницькій діяльності суб'єкта господарювання.

Дане питання, присвячене нейтралізації ризиків як завершаючому етапу у структурі моделі управління фінансовими ризиками суб'єкта господарювання, визначає теоретико-методологічні та практичні основи управління фінансовими ризиками суб'єкта господарювання на стадії їх нейтралізації. Загалом, вивчення теоретиків методологічні та практичні основи управління фінансовими ризиками суб'єкта господарювання на стадії їх нейтралізації передбачає опрацювання сукупності проблемних питань, які можна об'єднати в наступні узагальнюючі групи, зокрема: (1) визначення поняття нейтралізації ризику та аналіз явища толерантності; (2) обґрунтування базових цілей нейтралізації ризику, а також встановлення фінансове - правових наслідків такої нейтралізації; обґрунтування якісних та кількісних параметрів реалізації стратегії уникнення ризику; використання страхування для нейтралізації фінансових ризиків суб'єкта господарювання; аналіз критеріїв диверсифікації та її вплив на величину фінансових ризиків, що утримуються суб'єктом господарювання; особливості обґрунтування та реалізації стратегій хеджування фінансових ризиків на основі похідних цінних паперів. 1. Поняття нейтралізації ризику та толерантність ризику. нейтралізація фінансових ризиків як функціональне організаційний елемент моделі управління фінансовими ризиками суб'єкта господарювання представляє собою фінансово-математичну технологію обґрунтування, прийняття, виконання та контролю здійснюється управлінських фінансових рішень щодо реалізації превентивних заходів фінансового, організаційного або правового характеру з метою забезпечення співставності результативності господарської операції суб'єкта господарювання із відповідним рівнем фінансового ризику, нейтралізація фінансовим ризиків здійснюється на основі відповідної стратегії суб'єкта господарювання, що представляє собою функціонально-організаційну форму реалізації привентивних заходів по відношенню до фінансових ризиків такого суб'єкта господарювання. Загалом, у сукупності основних стратегій нейтралізації фінансових ризиків, що найбільш часто використовуються у сучасній практиці корпоративних фінансів, прийнято виділити дві альтернативні її форми - (1) стратегія уникнення ризику та (2) стратегія утримання ризику. Будь-яка стратегія нейтралізації фінансових ризиків суб'єкта господарювання включає в себе принаймні один (або кілька) методів нейтралізації ризиків як сукупність конкретних фінансово-математичних методик, технологій, способів та прийомів обґрунтування управлінських фінансових рішень щодо реалізації привентивних заходів фінансового, організаційного або правового характеру з метою забезпечення співставності результативності господарської операції суб'єкта господарювання із відповідним рівнем фінансового ризику. Загалом, у сукупності таких методів нейтралізації фінансових ризиків можна виділити кілька основних, у тому числі: страхування фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Визначаючи особливості стратегії утримання фінансових ризиків, постає питання щодо рівня фінансового ризику, який приймається на утримання суб'єктом господарювання, а також доцільність такого утримання. Для дослідження даної проблеми у сучасній теорії корпоративних фінансів використовуються поняття толерантності ризику як форма виміру (якісного або кількісного) співвідношення між рівнем цільового показника (як правило, величини прибутку) та рівнем фінансового ризику, що пов'язаний із його досягненням. Для кількісної оцінки толерантності ризику суб'єкта господарювання може використовуватися наступна модель:

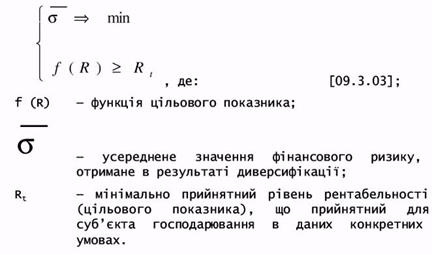

т - кількісна оцінка толерантності ризику суб'єкта господарювання; Х - очікувана величина цільового показника X (розраховується як математичне оці кування абсолютних значень цільових показників за п попередніх періодів (див. формула [09.2.01])); xrf - безризикове абсолютне значення цільового показника х; а2 - дисперсія цільового показника X. 2. Основні цілі нейтралізації ризику. Управління фінансовими ризиками на етапі їх нейтралізації передбачає, як вже визначалося раніше, реалізується як системоутворююча сукупність управлінських фінансових рішень привентивного характеру для зменшення або нівелювання потенційних негативних наслідків, ймовірність настання яких визначається ризиком. відповідно, можна стверджувати, що нейтралізація ризиків має здійснюватися із дотриманням сукупності певних критеріїв та принципів, серед яких необхідно виділити такі як (1) інформаційна достовірність, яка передбачає своєчасне та пене представлення фінансової інформації, необхідної для адекватної нейтралізації фінансового ризику; (2) адекватність як форма обґрунтованого використання методу нейтралізації фінансового ризику відповідно до його базових характеристик для; (3) ефективність нейтралізації ризику шляхом максимального попередження (мінімізації) потенційних негативних наслідків, ймовірність настання яких визначається фінансовим ризиком, у просторі та часі (наприклад, попередження збитків або збільшення затрат суб'єкта господарювання) та (4) інші принципи, які визначаються специфікою моделі управління фінансовими ризиками та основними цілями фінансового менеджменту. Таким чином, на основі визначених вище принципів та критеріїв нейтралізації фінансових ризиків можна обґрунтувати основі цілі та завдання такої нейтралізації, що є типовими для моделі управління фінансовими ризиками суб'єктів господарювання в умовах невизначеності ринкового середовища. такі цілі і завдання можуть передбачати досягнення наступних ефектів, у тому числі: розробка та обґрунтування загальної стратегії нейтралізації фінансових ризиків, а також стратегії нейтралізації конкретного виду ризику, у тому числі (1) стратегія уникнення ризику та (2) стратегія утримання ризику (страхування фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків); інформаційне та методологічне забезпечення прийняття управлінських фінансових рішень в рамках інших функціонально - організаційних блоків [наприклад, управління грошовими потоками (див. тема 3) або фінансове планування (див. тема 11)], у тому числі шляхом розробки альтернативних сценаріїв розвитку підприємства та оцінки ймовірності їх виконання; координація та інтеграція із антикризовим фінансовими управлінням суб'єктом господарювання з метод попередження неплатоспроможності, формування фінансової кризи та банкрутства суб'єкта господарювання та ряд інших. Методологічним забезпеченням виконання визначених вище завдань нейтралізації фінансових ризиків на рівні фінансове - математичних моделей виступає сукупність специфічних методів та систем, основні з яких розглядаються у наступних питаннях теми. 3. Поняття стратегії уникнення ризику. Забезпечення нейтралізації фінансових ризиків суб'єкта господарювання на основі стратегії уникнення ризику передбачає прийняття управлінських фінансових рішень на основі порівняльного аналізу фінансово-математичних моделей альтернативних сценаріїв (наприклад, різних варіантів здійснення окремої господарської операції) з метою визначення безризикового сценарію із наступним прийняттям його у я кості основного. Однак слід відмітити, що існування безризокового сценарію здійснення тієї чи іншої господарської операції в умовах невизначеності ринкового середовища виглядає досить проблематичним, у зв'язку з чим прийнято говорити про відносну безризиковість. Так, наприклад, у якості безризикових активів на ринку цінних паперів прийнято вважати державні цінні папери. Зважаючи на вище викладене, для суб'єктів господарювання управління фінансовими ризиками на основі стратегії уникнення пропонується здійснювати за наступною схемою, що являє собою сукупність послідовно здійснюваних ітерацій: 1. визначення, обґрунтування та затвердження максимально прийнятного рівня фінансового ризику суб'єкта господарювання - Rm (існування безризикових альтернативних сценаріїв, як вже відзначалося, є проблематичним); 2. зведення кількісних оцінок рівня фінансового ризику п альтернативних сценаріїв, що розглядаються RI, і з [1; п]; 3. співставлення рівня фінансового ризику по і-му альтернативному сценарію із максимально прийнятною величиною фінансового ризику Rm; 4. відхилення альтернативних сценаріїв, рівень фінансового ризику для яких перевищує максимально прийнятну його величину; 5. вибір із решти альтернативних сценаріїв варіант із найменшим рівнем фінансового ризику. Загалом, для оцінки інвестиційної привабливості окремої господарської операції з позицій її ризиковості на основі стратегії уникнення фінансових ризиків можна використати наступну фінансово-математичну модель: Risk >Rm господарська операція є інвестиційне непривабливою, оскільки фінансовий р- к R ризик, що вона генерує, - Risk - перевищує максимально прийнятний рівень ризику для суб'єкте господарювання R. Risk =Rm 3 позицій ризиковості господарська операція є інвестиційно нейтральною, оскільки фінансовий ризик, що вона Risk - R генерує, - Risk - ідентичний m максимально прийнятний рівень ризику для суб'єкта господарювання Rm, a остаточне управлінське рішень залежить від інших факторів. Risk >Rm господарська операція є інвестиційне привабливою, оскільки фінансовий Risk < R ризик, що вона генерує, - Risk - менший за максимально прийнятним рівень ризику для суб'єкте господарювання R. 4. Страхування як форма нейтралізації фінансових ризиків. Прийняття суб'єктом господарювання певної величини фінансового ризику на утримання як форми нейтралізації таких ризиків ставить проблему попередження ймовірних негативних наслідків для операційної, інвестиційної та фінансової діяльності такого суб'єкта господарювання - реалізації активної стратегії нейтралізації фінансових ризиків, так, активна стратегія нейтралізації фінансових ризиків на противагу пасивній стратегії (стратегії уникнення ризиків) реалізується на основі сукупності спеціальних методів та фінансових технологій, зокрема: диверсифікація фінансових ризиків; хеджування фінансових ризиків та, безпосередньо, страхування фінансових ризиків, в межах чого можна виділити (1) самострахування та (2) комерційного страхування (страхування фінансових ризиків із залученням страхових компаній). під самострахування слід розуміти створення певних фондів коштів з метою фінансового покриття потенційних збитків (а також негативних фінансових результатів, додаткових витрат фінансових, матеріальних та інших ресурсів) суб'єкта господарювання - страхового відшкодування. Для цього абсолютна величина фінансових ресурсів для покриття фінансових ризиків, прийнятих на утримання безпосередньо суб'єктом господарювання, розподіляється у просторі та часі і за рахунок певних відрахувань створюється спеціалізований фонд (або кілька фондів) коштів. Типовими варіантами таких фондів коштів є (1) резервний капітал як складова власного капіталу підприємства (див. 1-ий розділ балансу); (2) забезпечення наступних витрат та платежів (див. 2-ий розділ балансу); (3) резервні фонди. Розглянемо їх більш докладно. Резервний капітал підприємства представляється як одна з форм створення фонду, цільовим призначенням якого є покриття можливих у майбутньому потенційних збитків від операційної, інвестиційної та фінансової діяльності підприємства, викликані дією сукупності об'єктивних та суб'єктивних факторів. відповідно до чинного законодавства України (див. Стаття 14 Закону України „про господарські товариства"), формування резервного капіталу є обов'язковим для усіх видів господарських товариств, при цьому джерелом його створення визначено чистий прибуток суб'єкта підприємницької діяльності. Особливості формування та використання резервного капіталу визначається суб'єкта господарювання визначається його статутними документами із врахування відповідних обмежень, зафіксованих у нормативне правових актів України, так, розмір резервного капіталу господарського товариства повинен складати не менше 25% статутного капіталу і має формуватися за рахунок щорічних відрахувань від чистого прибутку підприємства у розмірі не менше 5% його абсолютної величини. Загалом, як вже зазначалося вище, резервний капітал має виключно цільовий характер і може використовуватися для наступних цілей, зокрема: (1) покриття збитків від господарської діяльності; (2) виплата боргів при ліквідації підприємства; (3) виплата дивідендів по корпоративних правах; (4) інші цілі, визначені статутними документами та нормативно-правовими актами. Аналогічно за функціонально-організаційним навантаженням до резервного капіталу суб'єкт господарювання може створювати резервні фонди спеціального призначення у грошовій та матеріальній формі, наприклад, підприємства створюють резерви під дебіторську заборгованість для попередження негативного впливу у випадку непогашення контрагентом своїх грошових зобов'язань (грошовий резервний фонд) або формування резервного залишку сировини на складі для забезпечення безперервності виробничого процесу (матеріальний або натуральний резервний фонд). дозволяється (див. національні стандарти бухгалтерського обліку) також формування спеціалізованих резервних фондів для забезпечення виконання фінансових зобов'язань перед третіми особами - Розділ 2 Балансу „Забезпечення наступних витрат та платежів." так, підприємство може створювати, зокрема, такі спеціалізовані резервні фонди, зокрема: (1) резервний фонд по гарантійним зобов'язанням; (2) резервний фонд виплат персоналу; (3) резервний фонд по додатковому пенсійному забезпеченні; (4) резервний фонд на здійснення реструктуризації; (5) резервний фонд по обтяжливими та крупними контрактами та інші. На відміну від самострахування, коли джерелом формування фінансових ресурсів для покриття потенційних збитків являються виключно внутрішні ресурси суб'єкта господарювання, страхування фінансових ризиків із залученням страхової компанії передбачає передачу всього фінансового ризику суб'єкта господарювання або його частини за певну плату (страхову премію) на утримання спеціалізованій фінансовій установі - страховій компанії. За такого варіанту джерелом покриття збитків суб'єкта господарювання в результаті настання несприятливих умов (страхового випадку) являють фінансові ресурси страхової компанії. Загалом, на ринку страхових послуг пропонуються такі види страхування фінансових ризиків: (1) страхування кредитів (товарних, експортних тощо); (2) страхування інноваційних ризиків; (3) страхування депозитних ризиків; (4) страхування відповідальності; (5) страхування на випадок не досягнення планового рівня рентабельності та інші (див. курс „Страхові послуги"). 5. Диверсифікація та її вплив на величину фінансових ризиків. Особливим напрямком управління фінансовими ризиками (у частині їх нейтралізації), прийнятих суб'єктом господарювання на утримання, являється диверсифікація фінансових ризиків (financial risks diversification) -фінансово-математична модель оптимізації прийняття управлінських фінансових рішень з метою зменшення сукупного фінансового ризику за рахунок його усереднення між складовими, що характеризуються різним рівнем фінансового ризику. Загалом, під диверсифікацією необхідно розуміти специфічну фінансово-математичну технологію обґрунтування управлінських фінансових рішень щодо розподілу сукупного ризику суб'єкта господарювання шляхом розширення сукупності носіїв такого ризику. Слід відмітити, що нейтралізація фінансових ризиків на основі диверсифікації тісно пов'язана із портфельним аналізом (portfolio analysis), при цьому може використовуватися як для диверсифікації фінансових ризиків, що пов'язані з конкретними активами (наприклад, цінні папери), так і ризиків, носіями яких є господарські операції (наприклад, джерела позикового фінансування), таким чином, можна говорити про наступні форми диверсифікації: (1) диверсифікацію активів; (2) диверсифікація джерел капіталу; (3) диверсифікація продукції; (4) диверсифікація боргових зобов'язань; (5) диверсифікація фінансових вкладень та інші. У сучасній практиці корпоративних фінансів використовуються два основні критерії диверсифікації -фінансово-математична форма узгодження рівня фінансового ризику суб'єкта господарювання та абсолютної величини цільового показника. У випадку використання в процесі диверсифікації фінансових ризиків прибутковості (рентабельності) як цільового показника можна обґрунтування наступні критерії (обмеження оптимізації): по-перше, максимізація рентабельності (цільового показника диверсифікації) за фіксованого максимального рівня фінансового ризику –

f (R) - функція цільового показника; б - усереднене значення фінансового ризику, отримане в результаті диверсифікації; по - друге, мінімізація рівня фінансового ризику за фіксованого мінімального рівня рентабельності (цільового показника) - 6. Стратегія хеджування ризиків. Одним із напрямків нейтралізації фінансових ризиків являється активна стратегія нейтралізації із використанням похідних цінних паперів - хеджування фінансових ризиків (risk hedging). У сучасній практиці корпоративних фінансів похідні фінансові інструменти (derivatives) використовуються для страхування ризиків, що пов'язані із потенційною зміною цін на певні активи, зокрема, іноземної валюти, сировини та матеріалів і т. Механізм хеджування фінансових ризиків зміни цін на базові активи полягає в обґрунтуванні управлінських фінансових рішень щодо стратегії здійснення зустрічних торгових операцій з купівлі - продажу базових активів на основі сукупності похідних фінансових інструментів. До основних таких інструментів прийнято відносити наступні: форвардні контракти (forwards); ф'ючерсні контракти (futures); опціони (options); своп - контракти (swaps); варанти (varants) та деякі інші. Аналізуючи особливості формування стратегій хеджування фінансових ризиків на основі згаданих вище похідних цінних паперів, необхідно наголосити на наявності фунціонально-організаційних відмінностей у порядку використання похідних інструментів для цілей нейтралізації ризиків зміни цін на базові активів та отримання спекулятивного прибутку. відповідно, ідентифікація та структурування господарських операцій суб'єкта господарювання із похідними цінними паперами як складових елементів стратегії хеджування передбачає дотримання певних ознак та критеріїв, у тому числі: по-перше, ідентифікація носія фінансового ризику - базового активу, по відношенню до якого існує достатньо високий рівень ймовірності зміни масштабу цін, що, відповідно, формує загрозу негативного впливу на фінансове - господарську діяльність суб'єкта господарювання і, відповідно, вимагає її нейтралізації (хеджування); по-друге, обґрунтування типу інструмента хеджування ідентифікованого фінансового та однозначне визначення ринкової позиції по відношенню до такого інструменту; по-третє, оцінка адекватності абсолютної величини хеджу та її достатності для попередження (або покриття) потенційних збитків суб'єкта господарювання в результаті зміни масштабу цін на базові активи. відповідно, невідповідність особливостей використання похідного фінансового інструментів визначеним критеріям дозволяє ідентифікувати його як спекулятивний.

ТЕМА 10. АНАЛІЗ ФІНАНСОВИХ ЗВІТІВ 10.1. Сутність, завдання та методи аналізу фінансових звітів. 10.2. Аналіз бухгалтерського балансу. 10.3. Оцінка звіту про фінансові результати. 10.4. Аналіз звіту про рух грошових коштів. 10.5. Оцінка звіту про власний капітал. 10.6. Аналіз ліквідності та фінансової стійкості підприємства. 10.7. Аналіз прибутковості підприємства. 10.1. Сутність, завдання та методи аналізу фінансових звітів. В сучасних умовах переходу економіки України до ринкових відносин особливо важливим і практично значущим задля забезпечення беззбиткової діяльності суб’єктів господарювання та запобігання їх банкрутству є систематичний і якісний аналіз фінансової діяльності, зокрема, аналіз фінансових звітів. При вивченні теми про аналіз фінансових звітів необхідно приділити увагу сутності, цілям та задачам аналізу фінансового стану підприємства. Для забезпечення якісного та детального аналізу фінансових звітів необхідно оволодіти загальними концептуально-методичними принципами підходів і трактовок фінансового стану підприємства. Під фінансовим станом розуміють спроможність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонування підприємства, доцільністю їх розміщення та ефективного використання, фінансовими взаємовідносинами з іншими юридичними та фізичними особами, платоспроможністю та фінансовою стійкістю підприємства. Фінансовий стан може бути стійким, нестійким і кризовим. Фінансовий стан підприємства характеризується сукупністю показників, які відображують процес формування та використання його фінансових ресурсів. В ринковій економіці фінансовий стан підприємства по суті справи відображає кінцеві результати його діяльності. Фінансовий аналіз підприємства складається з трьох взаємопов’язаних розділів: перший – аналіз фінансових результатів; другий – аналіз фінансового стану; третій – аналіз ділової активності. Фінансовий стан – рівень збалансованості окремих структурних елементів активів і капіталу підприємства, а також рівень ефективності їх використання. Оптимізація фінансового стану підприємства є однією із головних умов успішного його розвитку в майбутньому періоді. В той же час кризовий фінансовий стан підприємства свідчить про сер’йозну загрозу його банкрутства. Фінансовий аналіз підприємств включає велику кількість різних видів оцінок результатів їх діяльності. Його оптимізація та обсяги залежать, перш за все, від поставленої мети: визначення доходності фірми для порівняння її з аналогічними показниками інших підприємств чи оцінка підприємства з точки зору його ринкової вартості. Фінансовий аналіз є одним з методів спостереження за пристосуванням підприємств до змін умов ринку. Фінансовий аналіз – це процес дослідження й оцінки, головна мета якого – розробка найбільш вірогідних передбачень й прогнозів майбутніх умов функціонування підприємств. Фінансовий аналіз включає питання аналізу фінансового стану, прибутку, реалізації продукції та її собівартості. Ці питання мають вирішальний вплив на фінансовий стан підприємства. Фінансовий аналіз – це засіб накопичення, трансформації й використання інформації фінансового характеру. Фінансовий стан господарюючого суб’єкта – це характеристика його фінансової конкурентоспроможності, (тобто платоспроможності, кредитоспроможності), використання фінансових ресурсів і капіталу, виконання зобов’язань перед державою та іншими господарюючими суб’єктами. Фінансовий стан підприємства – це найважливіша характеристика його ділової активності і надійності. Він визначає конкурентоспроможність підприємства, його потенціал в діловому співробітництві, є гарантом ефективності діяльності як самого підприємства, так і його партнерів. Слід підкреслити, що основу фінансового аналізу, як і фінансового менеджменту в цілому, складає аналіз фінансових звітів. Фінансова інформація являє собою набір даних (в систематизованій певним чином формі) про склад: - господарчих ресурсів, зобов’язань і фінансових джерел фірми; - рівня прибутку й витрат, які дозволяють судити про очікувані доходи та пов’язані з ними ризики; - оборотів фірми та якісті її активів; - об’єму та якості потоків грошових коштів. Фінансова звітність – це сукупність форм звітності, які складені на основі даних фінансового обліку з метою надання зовнішнім і внутрішнім користувачам узагальненої інформації про фінансовий стан у вигляді, який зручний і зрозумілий для прийняття цими користувачами певних ділових рішень. В світовій і національній практиці побудова фінансової звітності базується на принципах: а) відкритості інформації; б) зрозумілості фінансової звітності особам, які приймають ділові рішення на її основі; в) корисності чи значущості та вірогідності; г) припущень і обмежень, які дають змогу адекватної інтерпретації фінансової звітності. У фінансовому менеджменті використовують наступні концепції фінансового обліку: 1) грошового вимірювання; 2) реалізації; 3) обережності; 4) матеріальності; 5) співставлення (накопичення); 6) вартості; 7) функціонуючого підприємства; 8) самостійно господарюючого суб’єкта; 9) постійності; 10) розкриття інформації; 11) об’єктивності; 12) подвійності; 13) перевіряємості. Слід особливо підкреслити, що коли необхідно порівняти показники різних фірм, потрібно бути обережним. Не можна порівнювати з якоюсь фірмою тільки тому, що вона відноситься до тієї ж галузі промисловості. Потрібно вибирати компанії з даної галузі промисловості, які мають схожі характеристики: - близький асортимент продукції; - аналогічні розміри; - одну дату закінчення фінансового року; - використання схожої облікової політики; - аналогічне фінансування своїх активів (тобто рівень використання “забалансового” фінансування); - близькі дати переоцінки своїх споруд; - використання схожих методів виробництва; - знаходження в регіонах з однаковими рівнями накладних витрат; - повинні використовуватись схожі методи (практика оцінки запасів на кінець року). Головна мета аналізу фінансових звітів – своєчасно виявляти й усувати недоліки в фінансовій діяльності та знаходити резерви поліпшення фінансового стану підприємства та його платоспроможності. При цьому необхідно вирішити наступні задачі: 1) На підставі вивчення взаємозв’язку між різними показниками виробничої, комерційної і фінансової діяльності дати оцінку виконання плану по надходженню фінансових ресурсів і їх використанню з позиції поліпшення фінансового стану підприємства. 2) Прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарчої діяльності й наявність власних і позикових ресурсів, розробка моделей фінансового стану за різноманітних варіантах використання ресурсів. 3) Розробка конкретних заходів, які направлені на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства. Основними джерелами інформації для аналізу фінансового стану підприємства є звітний бухгалтерський баланс (форма №1), звіт про фінансові результати (форма №2), звіт про власний капітал (форма №3), звіт про рух грошових коштів (форма №4), дані первинного й аналітичного бухгалтерського обліку, які деталізують окремі статті балансу. Мета аналізу фінансових звітів – допомогти фінансовим аналітикам обґрунтувати свої фінансові плани, виявити слабкі місця у фінансових операціях фірми, вжити відповідних заходів, які допоможуть виправити становище, прийняти рішення про найефективніше вкладання коштів і ресурсів, скоригувати напрямки майбутньої діяльності фірми. Аналіз фінансових звітів допомагає також вивчити ліквідність, платоспроможність, фінансову стійкість, кредитоспроможність підприємства. При аналізі фінансових звітів найважливішим є фінансовий стан фірми в минулий час і в звітний період. Такий аналіз дозволяє визначити вірогідність успіху чи банкрутства фірми, а саме: - фінансову структуру – активи, які належать компанії і зобов’язання, котрі вона на себе взяла, в тому числі її гнучкість; - оперативний цикл – стадії, через які проходить компанія для того, щоб її продукція та послуги з’явились на ринку; - тенденції та порівняльну ефективність – напрямок розвитку компанії в тому вигляді, в якому він проявляється, виходячи зі співставлення фінансових результатів за ряд періодів цієї компанії. Головне в аналізі фінансових звітів – це зрозуміти та правильно інтерпретувати результати обробки даних. Масштаб і напрямок роботи при аналізі фінансових звітів залежать від конкретної мети аналізу. Аналіз фінансових звітів починається з попереднього знайомства з компанією, далі проходить до поглибленого розгляду її діяльності та структури її фінансів, відображених в фінансових звітах фактичного чи прогнозованого характеру. Фінансова звітність забезпечує інформаційні потреби користувачів щодо: - придбання, продажу та володіння цінними паперами; - участі в капіталі підприємства; - оцінки якості управління; - оцінки здатності підприємства своєчасно виконувати свої зобов’язання; - забезпеченості зобов’язань підприємства; - визначення суми дивідендів, що підлягають розподілу; - регулювання діяльності підприємства.

|