Дисконтування, методи розрахунку 3 страница

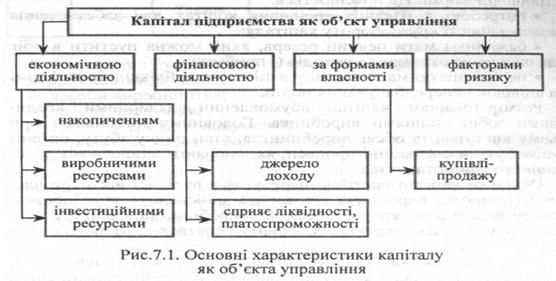

Зростання власного капіталу в динаміці характеризує рівень ефективності господарської діяльності підприємства, його здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. І навпаки, зниження обсягу власного капіталу пов'язане з неефективною, або збитковою, його діяльністю.

Велика роль капіталу в економічному розвитку підприємства і забезпеченні інтересів держави, інвесторів, власників і працюючих обумовлює його значущість як об'єкта фінансового менеджменту.

7.2. Визначення потреби в капіталі

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги. Потреба в капіталі розраховується на основі методології нуль-базис чи традиційного бюджетування. Для прогнозування потреби в капіталі насамперед слід визначити планові обсяги грошових виплат у розрізі окремих їх складових і періодів. Види потреби в капіталі можна класифікувати за типом грошових виплат підприємств: - грошові видатки у результаті інвестиційної діяльності; - грошові видатки у результаті операційної діяльності; - грошові видатки у результаті фінансової діяльності. Основна частина грошових видатків підприємства пов’язана із забезпеченням їх основної діяльності. Виникнення потреби в капіталі для забезпечення цієї діяльності зумовлене незбігом у часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію, на виробництво якої понесені витрати. Базою для визначення обсягу фінансових ресурсів, необхідних для покриття витрат, пов’язаних із підготовкою, організацією, веденням та обслуговуванням виробництва, є бюджет реалізації та бюджет виробництва продукції.

Рис. 7.2. Види потреби в капіталі

Загальна потреба в капіталі розраховується як сума: - капіталу, необхідного для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність); - капіталу для фінансування оборотних активів (операційна діяльність). Отже, грошові видатки для забезпечення основної діяльності можуть здійснюватися не лише в рамках операційної, а й в результаті інвестиційної діяльності. У разі, якщо підприємство перебуває на стадії створення, то додатково розраховується потреба у фінансових ресурсах, необхідних для покриття витрат на заснування, зокрема: - витрат на державну реєстрацію підприємства; - різного роду нотаріальні витрати; - комісійні винагороди, пов’язані із заснуванням підприємства і запуском його в дію. План виробництва розробляється на основі обраної стратегії розвитку підприємства, наявного потенціалу та з урахуванням прогнозних показників обсягів збуту продукції. Останні визначаються на підставі маркетингових досліджень ринку, портфельного аналізу тощо. Важливою під час розробки плану виробництва є координація всіх елементів економічної потужності підприємства: наявного технологічного та фінансового потенціалу, а також можливостей збуту продукції. Показник технологічної потужності визначає обсяг продукції, який можна виробити на наявних у підприємства основних засобах. Фінансова потужність підприємства засвідчує, який обсяг виробництва товарної продукції в змозі профінансувати підприємство. В цілому технічна та фінансова потужність є взаємозалежними величинами і визначаються можливостями збуту продукції.

7.3. Вартість капіталу

Вартість капіталу являє собою ціну, яку підприємство платить за його залучення із різних джерел. Концепція такої оцінки виходить з того, що капітал як один із важливих факторів виробництва має, як і інші його фактори, певну вартість, що формує рівень операційних та інвестиційних витрат підприємства. При цьому вона не зводиться тільки до визначення ціни залучення капіталу, а визначає цілий ряд напрямів господарської діяльності підприємства в цілому. Розглянемо основні сфери використання показника вартості капіталу в діяльності підприємства: 1. Вартість капіталу підприємства служить мірою прибутковості операційної діяльності. Так як вартість капіталу характеризує частину прибутку, який повинен бути сплачений за використання сформованого або залученого нового капіталу для забезпечення випуску і реалізації продукції, цей показник виступає мінімальною нормою формування операційного прибутку підприємства, нижньою межею при плануванні його розмірів. 2. Показник вартості капіталу використовується як критеріальний у процесі здійснення реального інвестування. Перш за все, рівень вартості капіталу конкретного підприємства виступає як дисконтна ставка, за якою сума чистого грошового потоку зводиться до теперішньої вартості у процесі оцінки ефективності окремих реальних проектів. Крім того, він служить базою порівняння внутрішньої ставки дохідності з інвестиційного проекту — якщо вона є нижчою, ніж показник вартості капіталу підприємства, такий інвестиційний проект має бути відхиленим. 3. Вартість капіталу підприємства служить базовим показником формування ефективності фінансового інвестування. Так як критерій цієї ефективності встановлюється самим підприємством, то при окремих фінансових інструментах базою порівняння є показник вартості капіталу. Цей показник дозволяє оцінити не тільки реальну ринкову вартість або дохідність окремих інструментів фінансового інвестування, але й сформувати найбільш ефективні напрями і види цього інвестування на попередній стадії формування інвестиційного портфеля. І, звичайно, цей показник служить мірою оцінки прибутковості сформованого інвестиційного портфеля в цілому. 4. Показник вартості капіталу підприємства виступає критерієм прийняття управлінських рішень відносно використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання (обслуговування) фінансового лізингу перевищує вартість капіталу підприємства – застосування цього напряму формування виробничих основних засобів для підприємства невигідне. 5. Показник вартості капіталу в розрізі окремих його елементів використовується у процесі управління структурою цього капіталу на основі механізму фінансового левериджу. Мистецтво використання фінансового левериджу полягає у формуванні його найвищого диференціалу, однією із складових якого є вартість позиченого капіталу. Мінімізація цієї складової забезпечується у процесі оцінки вартості капіталу, залученого із різних позичкових джерел, і формуванні відповідної структури джерел його використання підприємством. в. Рівень вартості капіталу підприємства є важливим показником рівня ринкової вартості підприємства. Зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства і навпаки. Особливо оперативно ця залежність реально відображається на діяльності акціонерних компаній відкритого типу, ціна на акції яких підвищується або знижується при зниженні або збільшенні вартості їх капіталу. Відповідно до цього, управління вартістю капіталу є одним із самостійних напрямків підвищення ринкової вартості підприємства. 7. Показник вартості капіталу є критерієм оцінки і формування відповідного типу політики фінансування підприємством своїх активів (у першу чергу — оборотних). Виходячи з реальної вартості використовуваного капіталу та оцінки майбутньої її зміни, підприємство формує агресивний, компромісний або консервативний тип політики фінансування активів. Важливим для оцінки вартості капіталу при управлінні формуванням прибутку в процесі здійснення фінансової діяльності є необхідність розрахунку цього показника на всіх етапах розвитку підприємства. Процес оцінки вартості капіталу базується на таких основних принципах (таблиця 7.1).

Таблиця 7.1 Принципи процесу оцінки вартості капіталу

7.4. Оптимізація фінансової структури капіталу Оптимізація структури капіталу є одним із найбільш важливих і складних завдань, які вирішуються у процесі фінансового управління підприємством. Оптимальна структура капіталу – це таке відношення використання власних і позикових засобів, при якому забезпечується найбільш ефективна пропорційність між коефіцієнтом фінансової рентабельності та коефіцієнтом фінансової стійкості підприємства, тобто максимізується його ринкова вартість. Процес оптимізації структури капіталу підприємства здійснюється за такими етапами: 1. Аналіз капіталу підприємства. 2. Оцінка основних факторів, що визначають формування структури капіталу. 3. Оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності. 4. Оптимізація структури капіталу за критерієм мінімізації його вартості. 5. Оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. 6. Формування показника цільової структури капіталу. Аналіз капіталу підприємства. Основною метою цього аналізу є виявлення динаміки обсягу і складу капіталу у передплановому періоді та їх вплив на фінансову стійкість і ефективність використання капіталу (табл. 7.2).

Таблиця 7.2 Аналіз капіталу підприємства

2. Оцінка основних факторів, що визначають формування структури капіталу. Практика доводить, що не існує єдиних рецептів ефективних відносин власного і позиченого капіталу не тільки для типових підприємств, але і для кожного окремого підприємства. Але основними факторами є: 1. Галузеві особливості операційної діяльності підприємства. Характер цих особливостей визначає структуру активів підприємства, їх ліквідність. Підприємства з високим рівнем фондомісткості виробництва продукції, а також з великою частиною позаоборотних активів, мають більш низький кредитний рейтинг і змушені орієнтуватися у своїй діяльності на використання власного капіталу. Крім того, характер галузевих особливостей визначає різну тривалість операційного циклу. Чим менший період операційного циклу, тим більшою мірою (за інших рівних умов) може бути використаний підприємством позичений капітал. 2. Стадія життєвого циклу підприємства. Підприємства, що знаходяться на ранніх стадіях свого життєвого циклу і мають конкурентноспроможну продукцію, можуть у своїй діяльності використовувати більшу частину позиченого капіталу. Рівень фінансових ризиків у цих підприємств високий, і це враховують їхні кредитори. Підприємства, що знаходяться на стадії зрілості, більшою мірою повинні використовувати власний капітал. 3. Кон’юнктура товарного ринку. Чим стабільніша кон’юнктура товарного ринку, тим більше і безпечніше можна використовувати позичений капітал. І навпаки – в умовах нестабільної кон’юнктури використання позиченого капіталу призводить до зниження рівня прибутковості та ризику втрати платоспроможності. У таких умовах необхідно оперативно знижувати коефіцієнт фінансового левериджу за рахунок зменшення обсягу використання позиченого капіталу. 4. Кон’юнктура фінансового ринку. Залежно від стану кон’юнктури фінансового ринку зростає або знижується вартість позиченого капіталу. При суттєвому зростанні вартості позиченого капіталу диференціал фінансового левериджу може досягнути від’ємного значення, що призведе до різкого зниження фінансової рентабельності, а в ряді випадків – до збиткової операційної діяльності. Слід зазначити, що кон’юнктура фінансового ринку впливає на вартість власного капіталу, який залучається із зовнішніх джерел. При зростанні рівня процента позики підвищуються і вимоги інвесторів до норми прибутку на вкладений капітал. 5. Рівень рентабельності операційної діяльності. За рахунок високого значення даного показника кредитний рейтинг підприємства зростає, і таким чином, у нього є можливість розширити потенціал використання позиченого капіталу. Але у практичній діяльності цей потенціал часто не використовується у зв’язку з тим, що при високому рівні рентабельності підприємство має можливість задовольнити додаткову потребу в капіталі за рахунок високого рівня капіталізації отриманого прибутку. У таких випадках власники переважно інвестують отриманий прибуток у власне підприємство, що забезпечує високий рівень віддачі капіталу і тим самим знижує питому вагу використання позичених засобів. 6. Коефіцієнт операційного левериджу. Зростання підприємства забезпечується спільним виявом ефекту операційного і фінансового левериджу. Таким чином, підприємства, у яких зростає обсяг реалізації продукції, але за рахунок галузевих особливостей її виробництво має низький коефіцієнт операційного левериджу, можуть значно збільшити коефіцієнт фінансового левериджу, тобто використати більшу частину позичених засобів у загальній сумі капіталу. 7. Відношення кредиторів до підприємства. Як правило, кредитори, формуючи оцінку кредитного рейтингу підприємства, керуються своїми критеріями, які іноді не співпадають із критеріями оцінки власної кредитоспроможності підприємства. У деяких випадках, не дивлячись на високу фінансову стійкість підприємства, кредитори можуть формувати негативний імідж цього підприємства і, таким чином, знижувати його кредитний рейтинг. Це негативно впливає на можливість залучення підприємством позиченого капіталу, знижує його фінансову стійкість, тобто можливість оперативно формувати капітал за рахунок зовнішніх джерел. 8. Рівень оподаткування прибутку. В умовах низьких ставок податку на прибуток або використання підприємством податкових пільг на прибуток різниця у вартості власного і позиченого капіталу, що залучається із зовнішніх джерел, знижується. Це пов’язано з тим, що ефект податкового коректора під час використання позичених засобів зменшується. У таких умовах слід формувати капітал із зовнішніх джерел переважно за рахунок емісії акцій, тобто за рахунок залучення додаткового пайового капіталу. У той же час при високій ставці оподаткування прибутку суттєво підвищується ефективність залучення позикового капіталу. 9. Фінансовий менталітет власників і менеджерів підприємства. Несприйняття власниками і менеджерами високих рівнів ризиків формує у них консервативний підхід щодо фінансування розвитку підприємства, основою якого є власний капітал. І навпаки, прагнення отримати великий прибуток на власний капітал, не звертаючи уваги на високий рівень ризиків, формує агресивний підхід до фінансування розвитку підприємства, де позичений капітал використовується в максимально можливих розмірах. 10. Рівень концентрації власного капіталу. Для того, щоб зберегти фінансовий контроль за управлінням підприємством (контрольний пакет акцій або контрольний обсяг пайового вкладу) власники підприємства не бажають залучати додатковий власний капітал із зовнішніх джерел, якщо навіть для цього є сприятливі умови. Завданням зберегти фінансовий контроль за управлінням підприємством є формування додаткового капіталу за рахунок позичених засобів. З урахуванням цих факторів управління структурою капіталу зводиться до таких основних напрямів: а) встановлення оптимальних для даного підприємства пропорцій використання власного та позикового капіталу; б) забезпечити залучення на підприємство необхідних видів і обсягів капіталу для формування розрахункових показників його структури. 3. Оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності. Для проведення таких багатоваріантних розрахунків використовують механізм фінансового левериджу, що дозволяє визначити оптимальну структуру капіталу, яка забезпечує максимальний рівень фінансової рентабельності. 4. Оптимізація структури капіталу за критерієм мінімізації його вартості Даний процес базується на визначенні попередньої оцінки вартості власного і позиченого капіталу, за різними умовами його залучення, на основі багатоваріантних розрахунків середньозваженої вартості капіталу. 5. Оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. Даний метод оптимізації структури капіталу пов’язаний із процесом диференційованого вибору джерел фінансування різних складових частин активів підприємства. З цією метою всі активи підприємства поділяються на такі три групи: - позаоборотні активи; - постійна частина оборотних активів; - змінна частина оборотних активів. У даній ситуації необхідно більше уваги звернути на дві останні групи. Постійна частина оборотних активів. Вона є незмінною частиною сукупного розміру, який не залежить від сезонних та інших коливань обсягу операції діяльності, не пов’язана з формуванням запасів сезонного зберігання, дострокового завозу і цільового призначення. Отже, це такий незнижувальний мінімум оборотних активів, який необхідний підприємству для здійснення поточної операційної діяльності. Змінна частина оборотних активів. Дана частина оборотних активів пов’язана з такими змінами: сезонним зростанням обсягу реалізації продукції, необхідністю у формуванні товарних запасів сезонного зберігання; дострокового завозу і цільового призначення. У складі цієї змінної частини оборотних активів виділяють максимальну і середню потребу в них.

7.5. Ефект фінансового левериджу Одне із головних завдань діяльності підприємства – максимізація рівня рентабельності власного капіталу за заданим рівнем фінансового ризику. Одним із основних механізмів реалізації цього завдання є “фінансовий леверидж”. Фінансовий леверидж характеризує використання запозичених засобів, які впливають на зміну коефіцієнта рентабельності власного капіталу. Іншими словами, фінансовий леверидж – це об’єктивний фактор, який виникає із появою позичених засобів у обсязі капіталу, що використовує підприємство, і дозволяє підприємству отримати додатковий прибуток на власний капітал. Показник, який відображає рівень отримання додаткового прибутку на власний капітал за рахунок різної частини використання позикових засобів, називається ефектом фінансового левериджу і розраховується за формулою:

|

.

Розрахована середньозважена вартість капіталу є головним показником оцінки

.

Розрахована середньозважена вартість капіталу є головним показником оцінки

,

де ГВК – гранична вартість капіталу;

D СВК – приріст середньозваженої вартості капіталу;

D К – приріст суми капіталу, що додатково залучається підприємством.

Залучення додаткового капіталу підприємства як за рахунок власних, так і за рахунок позикових джерел має на кожному етапі розвитку підприємства свої економічні межі. Це пов’язано зі зростанням середньозваженої його вартості. Так, залучення власного капіталу за рахунок прибутку обмежене загальними її розмірами; збільшення обсягу емісії акцій та облігацій поверх точки насичення ринку можливе лише за більш високим розміром дивідендів або купонів доходу, що виплачуються; залучення додаткового банківського кредиту у зв’язку зі зростанням фінансового ризику для кредиторів (через зниження рівня фінансової стійкості підприємства) може здійснюватися лише на умовах зростання ставки процента за кредит тощо. Динаміка показника граничної вартості капіталу повинна обов’язково враховуватися у процесі управління фінансовою діяльністю підприємства. Порівнюючи граничну вартість капіталу з очікуваною нормою прибутку за окремими господарськими операціями, для яких потрібне додаткове залучення капіталу, можна в кожному конкретному випадку визначити міру ефективності та цілеспрямованості здійснення таких операцій. У першу чергу це стосується інвестиційних рішень, що приймаються

,

де ГВК – гранична вартість капіталу;

D СВК – приріст середньозваженої вартості капіталу;

D К – приріст суми капіталу, що додатково залучається підприємством.

Залучення додаткового капіталу підприємства як за рахунок власних, так і за рахунок позикових джерел має на кожному етапі розвитку підприємства свої економічні межі. Це пов’язано зі зростанням середньозваженої його вартості. Так, залучення власного капіталу за рахунок прибутку обмежене загальними її розмірами; збільшення обсягу емісії акцій та облігацій поверх точки насичення ринку можливе лише за більш високим розміром дивідендів або купонів доходу, що виплачуються; залучення додаткового банківського кредиту у зв’язку зі зростанням фінансового ризику для кредиторів (через зниження рівня фінансової стійкості підприємства) може здійснюватися лише на умовах зростання ставки процента за кредит тощо. Динаміка показника граничної вартості капіталу повинна обов’язково враховуватися у процесі управління фінансовою діяльністю підприємства. Порівнюючи граничну вартість капіталу з очікуваною нормою прибутку за окремими господарськими операціями, для яких потрібне додаткове залучення капіталу, можна в кожному конкретному випадку визначити міру ефективності та цілеспрямованості здійснення таких операцій. У першу чергу це стосується інвестиційних рішень, що приймаються

,

де ГЕК – гранична ефективність капіталу;

D Рк – приріст рівня рентабельності капіталу;

D СВК – приріст середньозваженої вартості капіталу.

Дані принципи оцінки дозволяють сформувати систему основних показників, які визначають вартість капіталу і межі ефективного його використання. Серед розглянутих показників основна роль належить показнику середньозваженої вартості капіталу. Він складається на підприємстві під впливом багатьох факторів, основними із яких є:

· Середня ставка процента, що склалась на фінансовому ринку;

· Доступність різних джерел фінансування (кредитів банків; комерційного кредиту; власної емісії акцій та облігацій тощо);

· Галузеві особливості операційної діяльності, що визначають тривалість операційного циклу та рівень ліквідності активів, які використовуються;

· Відношення обсягів операційної та інвестиційної діяльності;

· Життєвий цикл підприємства;

· Рівень ризику, що здійснюється за рахунок операційної, інвестиційної та фінансової діяльності.

Дані фактори використовуються у процесі цілеспрямованого управління вартістю власного і запозиченого капіталу підприємства

,

де ГЕК – гранична ефективність капіталу;

D Рк – приріст рівня рентабельності капіталу;

D СВК – приріст середньозваженої вартості капіталу.

Дані принципи оцінки дозволяють сформувати систему основних показників, які визначають вартість капіталу і межі ефективного його використання. Серед розглянутих показників основна роль належить показнику середньозваженої вартості капіталу. Він складається на підприємстві під впливом багатьох факторів, основними із яких є:

· Середня ставка процента, що склалась на фінансовому ринку;

· Доступність різних джерел фінансування (кредитів банків; комерційного кредиту; власної емісії акцій та облігацій тощо);

· Галузеві особливості операційної діяльності, що визначають тривалість операційного циклу та рівень ліквідності активів, які використовуються;

· Відношення обсягів операційної та інвестиційної діяльності;

· Життєвий цикл підприємства;

· Рівень ризику, що здійснюється за рахунок операційної, інвестиційної та фінансової діяльності.

Дані фактори використовуються у процесі цілеспрямованого управління вартістю власного і запозиченого капіталу підприємства

, (7.1)

, (7.1)