Дисконтування, методи розрахунку 5 страница

в) активного використання інвестором опціонних і ф'ючерсних контрактів для зміни складу портфеля відповідно до цін на фондовому ринку. Існує два способи управління портфелем цінних паперів: 1) самостійний; 2) трастовий (довірчий). Перший спосіб — це виконання всіх управлінських функцій, пов'язаних із фондовим портфелем, його утримувачем самостійно. Другий спосіб — передання всіх або більшої частини функцій з управління портфелем другій юридичній особі — трасту (довірчих операцій з цінними паперами). Такою довірчою особою є комерційні банки (їх трастові відділи); трастові компанії, що створюються банками; інвестиційні банки і фонди. За першого варіанта (способу), коли утримувач фондового портфеля управляє ним самостійно, він зобов'язаний створити спеціальний структурний підрозділ (фондовий відділ), за яким закріплюється управління портфелем. Завдання фондового відділу акціонерного товариства, пов'язані з управлінням фондовим портфелем цінних паперів, зводяться до такого: 1)визначення цілей і типу портфеля; 2)розроблення стратегії і тактики управління портфелем; 3)оперативне планування руху цінних паперів у межах заданих цілей; 4)реалізація операцій, що належать до управління портфелем; 5) аналіз і виявлення факторів, що впливають на склад, структуру і динаміку руху цінних паперів, які входять у портфель; 6) прийняття і реалізація практичних рішень, спрямованих на коригування складу і структури формування портфеля.

ТЕМА 9. УПРАВЛІННЯ ФІНАНСОВИМИ РИЗИКАМИ 1. Ризики у фінансово-господарській діяльності суб'єктів господарювання. 2. Основи формування моделі управління фінансовими ризиками суб'єкта господарювання. 3. Основні методи нейтралізації фінансових ризиків у підприємницькій діяльності суб'єкта господарювання.

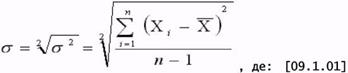

9.1. Ризики у фінансово-господарській діяльності суб'єктів господарювання Адекватність та ефективність моделі фінансового менеджменту на підприємстві потребам ринкового середовища передбачає органічну інтеграцію до структури такої моделі функціонально-організаційного блоку, на який буде покладено завдання управління сукупністю ризиків, що виникають у процесі здійснення операційної, інвестиційної та фінансової діяльності суб'єктом господарювання, при цьому управління такими ризиками спрямоване, перш за вcе, на забезпечення стабільності фінансово-господарської діяльності суб'єкта господарювання, а також підтримання належного рівня його конкурентоспроможності у короткостроковій та довгостроковій перспективах, досягнення таких цілей можливе за умови виконання наступних вимог, зокрема: (1) належне обґрунтування управлінських фінансових рішень та оцінка рівня ризику, який пов'язаний із виконанням таких рішень, (2) визначення та аналізу взаємозв'язку між ідентифікованим ризиком та іншими параметрами фінансово-господарської діяльності суб'єкта господарювання, (3) обґрунтування доцільності прийняття ризику та розрахунок максимальної величини утримання ризику, (4) пошук методів нейтралізації ризику та оцінки їх ефективності для кожної окремої господарської операції та/або їх сукупності і, нарешті, (5) забезпечення уникнення, покриття або ж перерозподілу ризиків підприємницької діяльності суб'єкта господарювання у просторі та часі. Зважаючи на той факт, що джерелом усієї сукупності ризиків, що формуються в результаті здійснення операційної, інвестиційної та фінансової діяльності суб'єктом господарювання, являється будь-яке управлінське фінансове рішення щодо тієї чи іншої господарської операції, яка здійснюється в рамках згаданих вище напрямків діяльності підприємства, управління ризиками є об'єктивною необхідністю та обов'язковою умовою ефективності моделі фінансового менеджменту на підприємстві. У свою чергу, ефективність та результативність моделі управління фінансовими ризиками підприємства в ринкових умовах господарювання безпосередньо залежить від рівня адекватності фінансово-математичного, інформаційно-методологічного, а також нормативно-правового забезпечення такої моделі. при цьому, у якості забезпечення потреб моделі управління фінансовими ризиками необхідно розуміти сукупність інформаційних каналів, механізмів та форм первинного зведення, узагальнення та обробки фінансової інформації з метою покриття потреб виявлення, ідентифікації, оцінки та нейтралізації фінансових ризиків в операційній, інвестиційній та фінансовій діяльності суб'єкта господарювання. Здійснення підприємницької діяльності, при цьому не залежно, чи здійснюються господарські операції суб'єкта господарювання в рамках операційної, або інвестиційної, або ж фінансової діяльності нерозривно пов'язано із таким явищем як невизначеність, тобто не можливості спрогнозувати майбутність наслідки здійснення тієї чи іншої господарської операції із 100-відсотковою достовірністю. Однак це не є підставою для відмови від зорієнтованих на перспективу напрямків управління фінансами суб'єктів господарювання, при цьому слід чітко усвідомлювати, що, наприклад, планування та прогнозування є об'єктивною необхідністю побудови ефективної моделі фінансового менеджменту на підприємстві, оскільки наявність ефекту невизначеності та її вплив на формування сценарію фінансово-господарської діяльності підприємства не означає, що суб'єктам господарювання не доцільно здійснювати її планування та прогнозування на майбутні періоди. Невизначеність при здійсненні господарських операцій суб'єктом господарювання в раках операційної, інвестиційної та фінансової діяльності свідчить про наявність ймовірності відхилення кінцевого результату від очікуваної величини, при цьому таке відхилення може мати як позитивний, так і негативний ефект. У свою чергу, ймовірність виникнення будь-яких відхилень, незалежно від того, позитивні чи негативні це відхилення, від очікуваного рівня фінансових показників прийнято визначати як ризик, що дозволяє стверджувати, що невизначеність, притаманна реалізації тих чи інших господарських операцій суб'єкта господарювання, формує його сукупний ризик, який, у свою чергу, складається із сукупності окремих видів ризиків. Існування невизначеності при прийнятті управлінських фінансових рішень, а також ризику, що пов'язаний із їх виконанням, постає об'єктивна проблема формування адекватної системи виявлення, ідентифікації, оцінки та нейтралізації відповідних ризиків реалізації операційної, інвестиційної та фінансової діяльності суб'єкта господарювання - моделі управління ризиками (Risk Management Model), у тому числі фінансовими. У той же час, ефективність моделі управління ризиками суб'єкта господарювання передбачає чітке усвідомлення основних функціонально-організаційних питань, пов'язаних із практичним провадженням такої модель, у тому числі: класифікація основних ризиків підприємства, пов'язаних із здійсненням його операційної, інвестиційної та фінансової діяльності; структурування сукупного ризику суб'єкта господарювання; ідентифікація основних фінансово-математичних моделей та методів кількісної оцінки рівня ризику, а також обґрунтування доцільності використання окремих фінансових показників та коефіцієнтів для аналізу конкретного виду ризику суб'єкта господарювання; визначення та зведення основних критеріїв прийняття управлінських фінансових рішень в умовах невизначеності тощо. Об'єктивна необхідність дослідження та вивчення сукупного ризику суб'єкта господарювання пояснюється тим фактом, що будь-яка операційна, інвестиційна та фінансова діяльність такого суб'єкта господарювання у ринковому середовищі здійснюється виключно в умовах загрози формування негативних фінансових результатів -збитків, це, у свою чергу, дозволяє говорити про існування своєрідних центрів формування ризиків (аналогічно до центрів затрат суб'єкта господарювання - див. Тема 5), на основі яких можна структурувати три узагальнюючі рівні (напрямки) центрів формування ризику. Центр формування ризику - системоутворююча сукупність факторів формування ризиків суб'єкта господарювання при здійснення господарських операцій в рамках операційної, інвестиційної та фінансової діяльності, їх якісних характеристик, також визначення основних їх кількісних параметрів. Формування класифікаційних ознак на основі наведеного вище структурування ризиків суб'єкта господарювання дозволяє виділити у структурі сукупного ризику наступні основні його види (групи): операційних ризик (operating risk), формування якого притаманне господарським операціям які реалізуються в межах операційної діяльності суб'єкта господарювання; інвестиційний ризик (investing risk), формування якого притаманне господарським операціям, які реалізуються в межах інвестиційної діяльності суб'єкта господарювання; фінансовий ризик (financing risk), формування якого притаманне господарським операціям які реалізуються в межах фінансової діяльності суб'єкта господарювання. відповідно, сукупний ризик суб'єкта господарювання відповідатиме сумарній величині ризиків по кожному центру (напрямку) їх формування - операційного, інвестиційного та фінансового ризиків. так, операційні ризики формуються як наслідок прийняття управлінських рішень, пов'язаних із здійсненням основних діяльності, у тому числі господарські операції у виробничій сфері, постачанні сировини та збуті готової продукції. У свою чергу, інвестиційний ризик отримання збитків формується при здісненні системоутворюючої сукупності господарських операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів - інвестиційної діяльності. Фінансовий ризик суб'єкта господарювання пов'язаний із управлінськими рішеннями щодо покриття потреби підприємства у капіталі для фінансування операційної та інвестиційної діяльності. Таким чином, фінансовий ризик безпосередньо пов'язаний із формуванням структури капіталу підприємства. Слід наголосити, що ризик, пов'язаний із будь-якими управлінськими фінансовими рішеннями зводиться, переважно, до кількісної оцінки впливу невизначеності на фінансування суб'єкта господарювання - покриття його потреби у капіталі, таким чином можна говорити, що сукупність ризиків з достатнім рівнем достовірності можна звести системи фінансових ризиків, що дозволяє нам надалі використовувати паралельно такі терміти як модель управління ризиками та модель управління фінансовими ризиками як поняття із однорідним функціонально-організаційним навантаженням. Формування моделі управління ризиками суб'єкта господарювання, забезпечення її адекватності та ефективності передбачає використання у якості функціонально-організаційного блоку системи методів кількісної оцінки ризиків суб'єкта господарювання. Слід відмітити, що використання фінансово-математичних методів кількісної оцінки ризиків суб'єкта господарювання тісно пов'язано із системою показників та факторів, що визначають параметри реалізації моделі управління ризиками. У сучасній практиці корпоративних фінансів для кількісної оцінки сукупного ризику та окремих його складових можуть використовуватися ціла сукупність різноманітних фінансово-математичних моделей, найбільш розповсюдженими серед яких є наступні: середнє квадратичне відхилення або дисперсія очікуваної величини цільового показника –

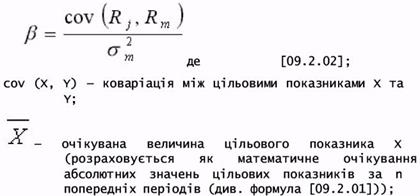

a - середнє квадратичне відхилення або абсолютна величини ризику; а2 - дисперсія; Хі - абсолютне значення цільового показника в і - ому періоді; Х - очікувана величина цільового показника (розраховується як математичне очікування абсолютних значень цільових показників за п періодів); n - кількість періодів, що аналізуються і передують плановому. для кількісної оцінки ризиків, пов'язаних із активами, що мають активний ринок обігу, наприклад, цінні папери, може використовуватися коефіцієнт 3 (див. модель шарпа (Sharpe) або САРМ) –

3 - коефіцієнт 3 - використовується у якості кількісної оцінки системного (ринкового) ризику (market risk); cov (RJ, Rm) - коваріація між Rj та Rm; Rj - очікувана величина цільового показника для j - ого активу; Rm - очікувана величина цільового показника для ринку даного активу; 32т - дисперсія. Обґрунтування, прийняття та виконання управлінських фінансових рішень в рамках моделі управління ризиками суб'єкта господарювання має відповідати певних критеріям, що корелюють із відповідними цілями фінансово-господарської діяльності суб'єкта господарювання, зафіксованими у його статутних документах, а також його корпоративній та фінансовій стратегіям, так, перш ніж структурувати базові критерії прийняття управлінських фінансових рішень в умовах невизначеності, доцільно нагадати основні цілі підприємницької діяльності, яким підпорядкована операційна, Інвестиційна та фінансова діяльність суб'єкта господарювання, зокрема: максимізація добробуту власників (shareholder value maximization); максимізація ринкової вартості підприємства (firm value maximization); підтримання конкурентоспроможності суб'єкта господарювання у короткостроковому та довгостроковому періодах; забезпечення належного рівня ліквідності та платоспроможності суб'єкта господарювання з метою попередження фінансової неспроможності підприємства; підтримання цільового рівня рентабельності (прибутковості) фінансово-господарської діяльності суб’єкта господарювання; підтримання Інвестиційної привабливості підприємства тощо. Паралельно, необхідно визначити функціонально-організаційне навантаження поняття критерію прийняття управлінських фінансових рішень в умовах невизначеності: критерій прийняття управлінських фінансових рішень в умовах невизначеності представляє собою обґрунтування причинно-наслідкових зв'язків між складовими елементами процесу прийняття управлінських фінансових рішень з метою забезпечення взаємоузгодженості таких елементів. Порівнюючи особливості узгодження загальних цілей фінансово-господарської діяльності суб'єкта господарювання із умовами невизначеності ринкового середовища, необхідно усвідомлювати, що критерії прийняття управлінських фінансових рішень в умовах невизначеності мають ряд особливостей, у тому числі: (1) сукупність критерії являється органічною складовою моделі управління ризиками суб'єкта господарювання; (2) порядок застосування критеріїв визначається системою цілей та завдань моделі управління ризиками як функціонально-організаційного блоку фінансового менеджменту господарювання; (3) об'єктом застування критеріїв являються якісні та кількісні параметри управлінських фінансових рішень тощо. Виходячи з наведених вище цілей фінансове господарської діяльності підприємства, можна визначити системоутворюючу сукупність базових критеріїв прийняття управлінських фінансових рішень в умовах невизначеності, перш за все: мінімізація абсолютної величини ризику суб'єкта господарювання; забезпечення співставності рівня ризику та величини цільового показника; максимізація абсолютної або відносної величини цільового показника. 9.2. Основи формування моделі управління фінансовими ризиками суб’єкта господарювання.

Одним із найважливіших функціональних завдань управління фінансами суб'єкта господарювання являється управління фінансовими ризиками, що забезпечується створенням та реалізацією певної моделі управління ризиками як відокремленого функціонально-організаційного блоку фінансового менеджменту. Слід відмітити, що у сучасній фінансовій літературі такий функціонально-організаційний блок фінансового менеджменту часто називають як ризикменеджмент (Risk Management), однак надалі ми будемо використовувати переважно термін управління фінансовими ризиками, який можна визначити наступним чином: управління фінансовими ризиками це специфічний функціонально - організаційний блок у структурі моделі фінансового менеджменту на підприємстві, що відповідає за виявлення, ідентифікацію, оцінку та нейтралізацію фінансових ризиків при здійсненні операційної, інвестиційної та фінансової діяльності, а також сукупного ризику фінансове - господарської діяльності суб'єкта господарювання в ринковому середовищі. Виходячи з наведеного вище визначення управління фінансовими ризиками суб'єкта господарювання можна обґрунтувати основні положення формування моделі управління фінансовими ризиками, так, на основі новітніх теорій корпоративних фінансів та сучасної практиці управління фінансами суб'єктів господарювання прийнято виділяти наступні фактори формування моделі управління фінансовими ризиками, у тому числі: структурування моделі управління фінансовими ризиками суб'єкта здійснюється виключно на основі особливостей фінансово-господарської діяльності конкретного підприємства, його статутних цілей із відповідних врахуванням теоретико-методологічних основ (у тому числі тих, що викладені у даній темі); управління ризиками суб'єкта господарювання здійснюється на основі системоутворюючій сукупності кількісних показників (коефіцієнтів) відповідно до системи цілей та завдань моделі управління грошовими потоками суб'єкта господарювання; цільові показники управління фінансовими ризиками (як і вхідна первинна інформація) повинні бути приведені до співставних одиниць виміру, що забезпечує можливість їх адекватної фінансове - математичної та аналітичної обробки, а також формування тренду їх зміни; кожен із сукупності фінансових показників та коефіцієнтів, яка використовується моделлю фінансовими ризиками суб'єкта господарювання з метою фінансово-математичного моделювання цільових параметрів, має бути максимально інформативним; обов'язкове обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою забезпечення адекватності виявлення, ідентифікації, оцінки та нейтралізації фінансових ризиків; формування якісних та кількісних параметрів виявлення,ідентифікації та оцінки ризиків суб'єкта господарювання у плановому періоді в рамках здійснення операційної, Інвестиційної та фінансової діяльності відповідно до усталеної сукупності визначених напрямків спостереження, а також обґрунтування на їх основі узагальнюючих показників моделі управління фінансовими ризиками; обґрунтування, затвердження, реалізація та контроль за реалізацією методів, форм та технологій нейтралізації виявлених ризиків в рамках здійснення операційної, інвестиційної та фінансової діяльності. Таким чином, формування адекватної та ефективної моделі управління ризиками суб'єкта господарювання передбачає вирішення наступної сукупності теоретико-методологічних та функціонально-організаційних проблемних питань, які можна розподілити за наступними напрямками: (1) структура моделі управління ризиком суб'єкта господарювання; (2) характеристика основних факторів, що визначають параметри моделі управління ризиками суб'єкта господарювання; (3) основні кількісні показники, що використовуються в моделі управління ризиками суб'єкта господарювання; (4) особливості використання портфельного аналізу в моделі управління ризиками. Структура моделі управління ризиком суб'єкта господарювання. Структурування моделі управління фінансовими ризиками суб'єкта господарювання здійснюється, як правило, відповідно до основних функціонально-організаційних завдань, що ставляться перед такою моделлю, так, модель управління фінансовими ризиками спрямована на реалізацію наступних завдань, які, у свою чергу, являються взаємоузгодженими послідовними ітераціями в системі управління фінансовими ризиками: виявлення ризиків - реалізується у формі детального аналізу кожної окремої господарської операції в межах операційної, інвестиційної та фінансової діяльності суб'єкта господарювання, виявлення альтернативних сценаріїв її розвитку та обґрунтування ймовірності відхилення від планового сценарії із формування відповідних наслідків для підприємства; ідентифікація ризику - передбачає дослідження сукупності якісних параметрів виявленого ризику, зокрема, джерела його формування, форми, виду і т.д., та факторів їх формування; оцінка ризиків - здійснюється у формі фінансове - математичного дослідження ідентифікованих ризиків суб'єкта господарювання із використанням відповідних кількісних методів з метою встановлення абсолютних та відносних величин, що характеризують базові кількісні параметри такого ризику на основі усталеної сукупності відповідних показників; нейтралізація ризиків - здійснюється шляхом прийняття управлінських фінансових рішень щодо реалізації превентивних заходів фінансового, організаційного або правового характеру з метою забезпечення ефективності господарської операції суб'єкта господарювання, і може включати, зокрема, уникнення ризику, страхування, диверсифікація та хеджування. 2. Характеристика основних факторів, що визначають параметри моделі управління ризиками суб'єкта господарювання. Як вже згадувалося раніше, сукупний ризик суб'єкта господарювання включає в себе сукупність різних ризиків, які можна об'єднати у наступні групи: операційні ризики; інвестиційні ризики; фінансові ризики. відповідно, фактори, що визначають базові характеристики ризиків будь відрізнятися в рамках визначених напрямків (центрів) ризиків. так, операційні ризики суб'єкта господарювання формуються під впливом наступних факторів, зокрема (див. теми 3, 5 та 6): (1) тривалість операційного, виробничого та фінансового циклів та взаємозв'язок між ними; (2) особливості постачання сировини, конкурентна позиція підприємства на ринку ресурсів; (3) модель грошових розрахунків; (4) особливості формування та обігу дебіторської та кредиторської заборгованості суб'єкта господарювання та ряд інших, негативний вплив визначених факторів як форма ризику в операційній діяльності визначає, перш за все, формування фінансових результатів діяльності підприємства, оскільки безпосередньо впливає на формування абсолютної величини та структури затрат підприємства, а також розподіл у часі та просторі формування його доходів (наприклад, узгодження таких факторів як створення готової продукції, її відвантаження та оплата покупцями). У свою чергу, інвестиційні ризики суб'єкта господарювання визначаються рівнем та особливостями впливу таких факторів як (1) зміна реальної (ринкової) вартості капітальних активів; (2) резерв ліквідності суб'єкта господарювання; (3) платоспроможність; (4) окупність довгострокових інвестицій (як капітальних, так і фінансових); (5) втрата контрою над аффілійованими та асоційованими підприємствами та ряд інших, врахування інвестиційних ризиків передбачає аналіз впливу на фінансове положення суб'єкта господарювання та його фінансові результати (прибуток) особливостей фінансування основних фондів, здійснення портфельного та прямого фінансового інвестування, а також формування нематеріальних активів (фінансування розробки новітніх технологій, їх впровадження та інші). Фінансові ризики підприємства включають вплив сукупності фінансових показників, що визначають особливості здійснення фінансової діяльності, зокрема: (1) фінансовий ліверидж, (2) зміна кредитних ставок, (3) особливості залучення, (4) обслуговування та (5) погашення зобов'язань суб'єкта господарювання, що визначає абсолютний рівень та структурування вихідних грошових потоків по фінансовій діяльності та їх вплив на формування фінансових результатів суб’єкта господарювання, добробуту акціонерів (власників) та ринкової вартості підприємства, крім того, у структурі фінансових ризиків можна виокремити ризик, пов'язаний із (6) загрозою втрати контролю над підприємством (загроза ворожого поглинання), отже, втратою контролю за його грошовими потоками. 3. Основні кількісні показники, що використовуються в моделі управління ризиками суб'єкта господарювання. Ідентифікація та оцінка фінансових ризиків у структурі моделі управління ризиками потребує формування відповідної системи показників, що уможливлювала б як дослідження якісних характеристик фінансових ризиків, так і їх кількісну оцінку. Як вже згадувалося раніше, для кількісної оцінки фінансових ризиків прийнято використовувати показники варіації, перш за все, середнє квадратичне відхилення (див. формула [09.1.01]), або ж коефіцієнт (див. формула [09.1.02]). Однак, для розрахунку згаданих показників рівня ризику, а також дослідження та оцінки інших характеристик фінансових ризиків можуть використовуватися наступні показники, коефіцієнти та кількісні моделі: очікувана величина цільового показника (як правило, очікувана доходність або прибутковість активу) розраховується на основі фактичних величин цільового показника за минулі періоди шляхом розрахунку математичного очікування на основі наступної формули (кількісно математичне очікування величини цільового дорівнює середній арифметичній фактичних величин за попередні періоди):

X - очікувана величина цільового показника; Хі - абсолютне значення цільового показника в І - ому періоді; п - кількість періодів, що аналізуються І передують плановому. коваріація між окремими господарськими операціями, ризиками або ж факторами їх формування використовується для встановлення причинне - наслідкового зв'язку між окремими об'єктами процесу прийняття управлінських рішень та його кількісної оцінки:

УІ - абсолютне значення цільового показника Уві- ому періоді; n - кількість періодів, що аналізуються і передують плановому. Коефіцієнт кореляції між окремими цільовими показниками, наприклад. господарськими операціями, окремими видами ризиків або ж факторами їх формування; коефіцієнт кореляції використовується (подібно до коваріації) для встановлення взаємозалежності між цільовими показниками і розраховується за наступною формулою:

рх, y - коефіцієнт кореляції між цільовими показниками X та Y; cov (x, y) - коваріація між цільовими показниками X та Y; бх - середнє квадратичне відхилення для цільового показника X; бу - середнє квадратичне відхилення для цільового показника Y. Крім цього, для потреб моделі управління ризиками поряд із синтетичними (розрахунковими) коефіцієнтами можуть використовуватися окремі первинні показники, що характеризують операційну, інвестиційну та фінансову діяльність суб'єкта господарювання. серед таких показників можна відмітити наступні: чистий прибуток (Net income); абсолютна величина грошових потоків (Cash Flow) приведена теперішня вартість (Net Present Value) грошових потоків; поточний курс корпоративних прав підприємства (Share Price); прибуток до виплати відсотків та сплати податків (earnings before interests and tax); та інші показники, виходячи із потреб аналізу конкретного виду ризику. 4. Особливості використання портфельного аналізу в моделі управління ризиками. Важливе місце в інструментарії управління фінансовими ризиками суб'єкта господарювання посідає портфельний аналіз (portfolio analysis), що має ряд функціональне організаційних модифікацій і може використовуватися як для виявлення, ідентифікації, оцінки, так і для вибору та обґрунтування методів нейтралізації конкретного ризику. Серед найбільш розповсюджених у сучасній фінансово-економічній літературі є наступні модификації портфельного аналізу: аналіз портфеля цінних паперів або інших ринкових активів (тобто активів, що володіють активним ринком їх вторинного обігу) - використовується для узгодження базових характеристик портфеля, як правило, рівня його доходності та ризику шляхом диверсифікації; на даний момент існує значна кількість теоретичних моделей для аналізу портфеля активів (слід відмітити, що подавляюча їх більшість розроблялася для цінних паперів, однак може вільно застосовуватися для інших активів) - формування оптимального портфеля інвестицій (модель Марковіца), модель Шарпа та інші; управління ризиками на основі портфельного аналізу у формі портфельних матриці, зокрема: (1) матриця Бостонської консалтингової групи (портфель позиціонування суб'єкта господарювання на цільовому ринку „зростання - частка ринку") та (2) матриця Мак-кінзі (McKinzie) (портфель позиціонування суб'єкта господарювання на цільовому ринку „привабливість - конкурентні переваги"). Слід відмітити, що портфельний аналіз може використовуватися для ідентифікації та оцінки як якісних характеристик ризику в рамках операційної, інвестиційної та фінансової діяльності суб'єкта господарювання (аналіз портфельних матриць), так і кількісних параметрів відповідних груп ризиків (аналіз цільового портфеля), крім того, функціонально-організаційні особливості портфельного аналізу дозволяють використовувати його для взаємоузгодженого одночасного аналізу різних видів фінансових ризиків, у тому числі, у випадку необхідності поєднання тих ризиків, що піддаються кількісній оцінці, та ризиків, що не можуть бути оцінені кількісно.

|