Податкова система України

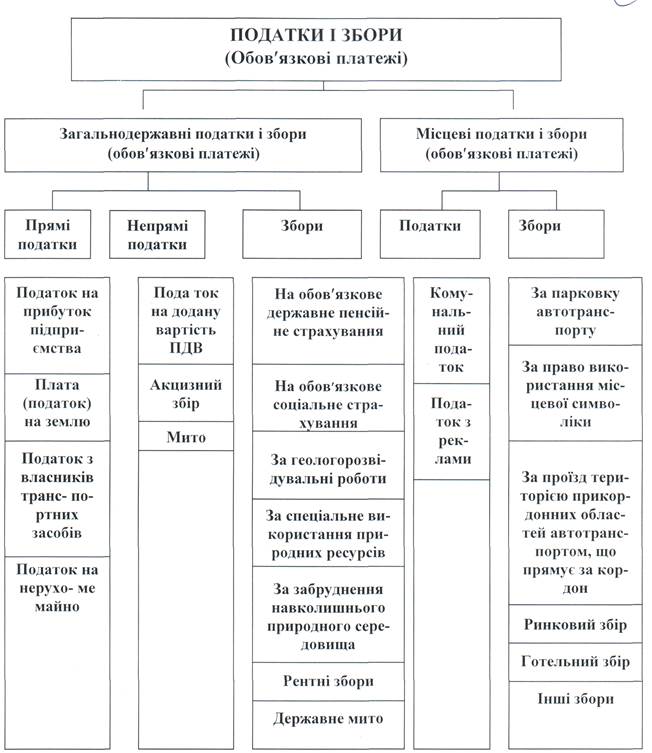

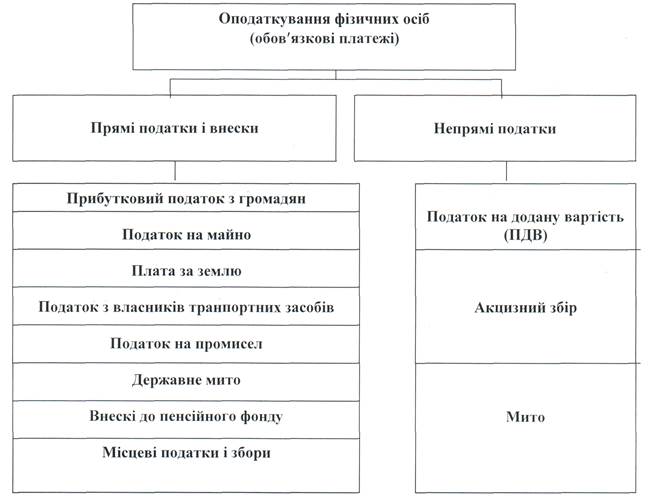

Податкова система - це сукупність загальнодержавних і місцевих податків, принципів, форм і методів їх встановлення, зміни, скасування, сплати, а також застосування заходів по забезпеченню їх сплати, здійснення податкового контролю, притягнення до відповідальності за порушення податкового законодавства. Податкова система покликана: 1) забезпечити більш повну і своєчасну мобілізацію доходів бюджету, без здійснення якої не можливо впровадження соціально-економічної політики держави; 2) створювати умови для регулювання виробництвом і споживанням в цілому і по окремим сферам господарювання, враховуючи особливості формування і перерозподілу доходів різних груп населення. Законом України "Про систему оподаткування" визначено такі важливі принципи її побудови: стимулювання підприємницької виробничої діяльності та інвестиційної активності; обов'язковості через впровадження норм щодо сплати податків та встановлення відповідальності платників податків за порушення податкового законодавства; рівнозначності і пропорційності у справлянні податків із суб'єктів через вилучення певної частки від одержаного прибутку, сплата рівних податків при однакових розмірах прибутку, пропорційно більших податків - із більших прибутків; рівності, тобто застосування однакового підходу до всіх суб'єктів господарювання; соціальної справедливості, тобто забезпечення підтримки малозабезпечених верств населення шляхом запровадження обґрунтованого неоподатковуваного мінімуму доходів громадян; стабільності податків, їх ставок, пільг протягом бюджетного року; економічної обґрунтованості рівня податків із врахуванням показників розвитку національної економіки та фінансових можливостей держави, необхідності досягнення збалансованості витрат і доходів бюджету; рівномірності сплати через встановлення таких строків сплати податків, які б забезпечили своєчасне надходження коштів до бюджету і фінансування запланованих потреб; компетенції, тобто встановлення і скасування податків і зборів, податкових пільг їхнім платникам повинно здійснюватися відповідно до розмежування повноважень між Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними та міськими радами; єдиного підходу в розробці податкових законів із чітким визначенням платника податку, податкового періоду, ставок, строків та порядку сплати, підстав для надання пільг; доступності, тобто забезпечення дохідливості норм податкового законодавства для платників податків. Платниками податків і зборів є суб’єкти підприємницької діяльності (рис. 4.1.) і різні особи (рис. 4.2.). Система оподаткування в Україні складається з двох підсистем: ♦ загальнодержавних податків і зборів; ♦ місцевих податків і зборів. До загальнодержавних податків і зборів належать: · податок на додану вартість; · акцизний збір; · податок на прибуток підприємств; · податок на доходи фізичних осіб; · мито; · державне мито;

Рис.4.1. Оподаткування суб’єктів підприємницької діяльності (підприємств).

· податок на нерухомість (проект); · плата за землю; · рентні платежі; · податок на промисел; · плата за торговий патент;

Рис. 4.2. Оподаткування фізичних осіб (громадян).

· податок з власників транспортних засобів та інших самохідних машин і механізмів; · збір за геологорозвідувальні роботи, що проводяться за рахунок Державного бюджету; · збір за спеціальне використання природних ресурсів; · збір за забруднення навколишнього середовища; · збір на загальнообов'язкове державне соціальне страхування; · збір на обов'язкове державне пенсійне страхування; · збір на розвиток виноградарства, садівництва і хмелярства; · фіксований сільськогосподарський податок; · єдиний податок для суб'єктів малого бізнесу та інші. Місцевими податками є: · податок з реклами; · комунальний податок. До місцевих зборів належать: · готельний збір; · збір за припаркування автотранспорту; · ринковий збір; · збір за видачу ордера на квартиру; · курортний збір; · збір за участь у бігах па іподромі; · збір за виграш у бігах на іподромі; · збір з осіб, які беруть участь у грі на тоталізаторі на іподромі; · збір за право використання місцевої символіки; · збір за право проведення кіно- та телезйомок; · збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей; · збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; · збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; · збір з власників собак. Податкова система, адекватна високому рівню розвитку економіки, повинна відповідати певним вимогам. Зокрема, забезпечити рівність по горизонталі, тобто однакові доходи залежно від джерел їх отримання повинні оподатковуватися за однаковою ставкою. Крім того, більш високі доходи повинні обкладатися за прогресивними ставками, щоб забезпечити так звану "вертикальну рівність". Аналіз податкової системи України засвідчує її фіскальний характер, який стимулює затратні методи виробничо-комерційної діяльності підприємств, стримує економічний розвиток країни.

|