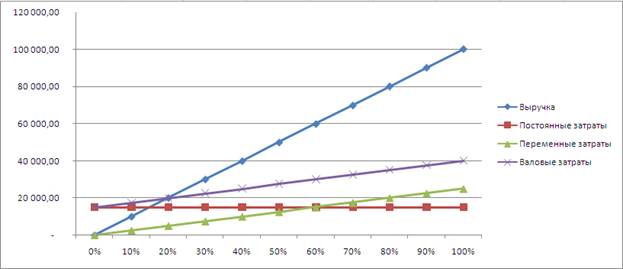

Точка безубыточности: определение, расчет в стоимостном и натуральном выражении. Определение безубыточных продаж при многономенклатурном производстве.

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точка безубыточности в натуральном выражении Тбн = З.Пост/(Цед. - Зпер.уд.) Точка безубыточности в денежном выражении Тбд = З.Пост/1-(Зпер./В)

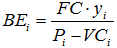

При многономенклатурном производстве, когда компания выпускает несколько видов продукции, для расчета точки безубыточности в натуральном выражении используется следующая формула.

где yi – доля i-го вида продукции в выручке1; Pi – цена единицы i-го вида продукции; VCi – переменные затраты на единицу i-го вида продукции. 10. Смета затрат: определение, назначение, содержание статей. Виды смет и формирование свода затрат. Смета - внутрифирменный финансовый план, отражающий предпологаемый уровень расходов предприятия Цели составления смет: 1. Планирование будущих результатов 2. Координация деятельности подразделения. Смета, как и любой план, позволяет направить деятельность подразделений на достижение эффективности для предприятия в целом. 3. Мотивация - исполнение или неисполнение сметы должно отражаться в системе премирования. 4. Управление по центрам ответственности. 5. Контроль - проведение план-факт анализа. Статьи сметы: 1. Материальные расходы - сырье и основные материалы, вспомогательные материалы, топливо, энергия, комплектующие, спец. одежда, зап. части, услуги промышленного характера. 2. Расходы на оплату труда - Все виды выплат в пользу работников. 3. Амортизационные отчисления - по всем видам амортизационного имущества. 4. Прочие расходы. Виды смет: 1. Локальные сметы – составляются на конкретный вид работ или на один, из нескольких, объект в договорных ценах или на основании расценок. 2. В объектной смете сводятся воедино все локальные сметы и отражаются затраты в целом по объекту. 3. Сводный сметный расчет – смета, в которой приводятся лишь укрупненные и обобщенные показатели. 11. Понятие и структура калькуляции себестоимости. Прямые и косвенные затраты, порядок их включения в калькуляцию.

Калькуляции разделяют на: • Предварительную калькуляцию составляют до наступления периода изготовления продукции, а последующая – характеризует фактические затраты на изделие. Плановую калькуляцию устанавливают на основании средних прогрессивных норм расхода сырья и материалов, трудоемкости изготовления, затрат на обслуживание и управление. Она определяет предельный уровень затрат на продукцию, допустимый в соответствующем плановом периоде при запланированном объеме производства.

Выделяют несколько основных методов: – позаказный метод индивидуального калькулирования, – попередельный, – попроцессный – подетальный при массовом продуктовом калькулировании.

|