Методы распределения затрат на переменную и постоянную части.

1. расчетно-аналитический -анализ стати затрат и применяем в отношении о характеристики учета; делается вывод о характеристике статей, для разделения статей на переменные постоянные части и используют дополнительных методы

2. визуальный метод -анализ о затратах и объемах выпуска зам максимально возможный перспективный период, строиться общий график изменения затрат

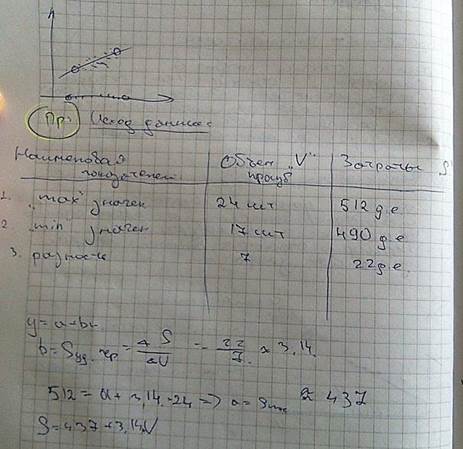

3. низших и высших точек min max

|

-основан на наблюдении затрат при изменяющимся объеме производства (в приделах законы релевантности) и выявления min и max точек

-основан на наблюдении затрат при изменяющимся объеме производства (в приделах законы релевантности) и выявления min и max точек