Виокремлюють вертикальне та горизонтальне бюджетне регулювання.

Вертикальне бюджетне регулювання має на меті забезпечення необхідними дохідними джерелами всіх ланок бюджетної системи (державного бюджету України та місцевих бюджетів) згідно з порядком розмежування повноважень між органами державної влади та місцевого самоврядування. Головний зміст горизонтального бюджетного регулювання полягає у фінансовому вирівнюванні територіальних бюджетів. Причому горизонтальне вирівнювання здійснюється лише всередині такої групи місцевих бюджетів, як бюджети територіальних громад.

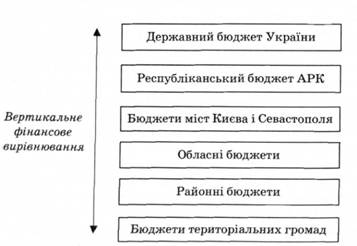

Напрями бюджетного регулювання: Державний бюджет України; республіканський бюджет АРК; бюджети міст Києва та Севастополя; обласні бюджети; районні бюджети, бюджети територіальних громад, що характеризують сучасний стан розподілу доходів і видатків між окремими видами бюджетів, який є результатом використання бюджетного регулювання (рис. 9.3). Стан горизонтального бюджетного регулювання можна охарактеризувати на основі аналізу розмірів видатків із бюджетів у розрахунку на душу населення. Фінансове вирівнювання здійснюється шляхом спрямування коштів не безпосередньо кожному з майже 12 тис. місцевих бюджетів, а до республіканського бюджету АРК, обласних бюджетів і бюджетів міст республіканського підпорядкування.

Рис. 9.3. Напрями вертикального фінансового вирівнювання Якщо місцеві бюджети не можуть бути збалансовані з урахуванням цих умов, держава забезпечує їх збалансування. Вибір методів бюджетного регулювання залежить від того, як саме розмежовані доходи між ланками бюджетної системи відповідно до розподілу повноважень між державною виконавчою владою та місцевим самоврядуванням. У світовій практиці використовуються три основних способи розмежування доходів: 1) розподіл податків та інших доходів за ланками бюджетної системи; 2) розщеплення надходжень від податків за допомогою закріплення за кожною ланкою бюджетної системи конкретних частин податку в межах єдиної ставки оподаткування; 3) установлення територіальних надбавок до загальнодержавних податків. Застосування того чи іншого способу розмежування доходів між ланками бюджетної системи залежить від засад структури бюджетної системи, що, в свою чергу, визначаються державним устроєм країни. Традиційно в бюджетній практиці України використовуються такі методи бюджетного регулювання: — метод відсоткових відрахувань від загальнодержавних податків і доходів, які надходять на території місцевого бюджету; — надання фінансової допомоги бюджетам на певну визначену суму (бюджетні трансферти). Метод відсоткових відрахувань від загальнодержавних податків і доходів. Як відомо, доходи місцевих бюджетів поділяються на власні, закріплені, регулювальні, бюджетні трансферти. Згідно з цим поділом метод відсоткових відрахувань передбачає надходження до місцевих бюджетів частини загальнодержавних податків і доходів (регулювальні доходи), що стягуються на території місцевого самоврядування. Нормативи відрахувань до Державного бюджету України та місцевих бюджетів, а, отже, пропорції розщеплення, визначаються щорічним законом про Державний бюджет України. За неможливості збалансування місцевих бюджетів за допомогою регулюючих доходів (навіть спрямування їх у доходи до місцевих бюджетів у 100 % розмірі) застосовуються бюджетні трансферти (дотації, субсидії, субвенції). Бюджетні трансферти слід також розглядати як один із методів бюджетного регулювання. Трансферти у практиці зарубіжних країн трактуються як "передавальні платежі", "односторонні перекази", характерними ознаками яких є те, що рух коштів у вигляді трансфертів не супроводжується зустрічним одержанням товарів, послуг або грошей. Кошти, потрібні для перерозподілу, центральний уряд отримує від багатших, у фінансовому розумінні, територій шляхом вилучення частини загальнодержавних податкових надходжень. Окрім них, до бюджету надходять неподаткові кошти, доходи від операцій з капіталом, кошти від державних позик тощо. У Державному бюджеті України затверджується обсяг дотацій вирівнювання та субвенцій окремо для бюджету Автономної Республіки Крим, обласних бюджетів, бюджетів міст Києва та Севастополя, районних бюджетів і бюджетів міст республіканського підпорядкування АРК та міст обласного значення. У кожній країні є своя специфіка у наданні субсидій, проте всі їх різноманітні види можна об'єднати у дві основні групи: безумовні (або загальні) й умовні (спеціальні) субсидії. Субсидії загального призначення (на практиці їх називають дотаціями) надаються місцевим бюджетам з метою їх збалансування; механізм надання не потребує цільового використання коштів, тому ці субсидії не обмежують самостійність місцевих властей. Дотація вирівнювання визначається як перевищення обсягу видатків над кошиком доходів бюджетів місцевого самоврядування. Кошик доходів бюджетів місцевого самоврядування — це податки та збори (обов'язкові платежі), що закріплюються Бюджетним кодексом України на постійній основі за бюджетами місцевого самоврядування та враховуються під час визначення обсягів міжбюджетних трансфертів. За Бюджетним кодексом (ст. 98) розподіл обсягу міжбюджетних трансфертів визначається на основі формули, яку затверджує Кабінет міністрів України. У ній враховано такі параметри: 1) фінансові нормативи бюджетної забезпеченості та коригувальні коефіцієнти до них; 2) чисельність мешканців і споживачів соціальних послуг; 3) індекс відносної податкоспроможності відповідного міста або району; 4) прогнозний показник кошика доходів бюджетів місцевого самоврядування для бюджетів міст Києва та Севастополя, міст республіканського АРК і міст обласного значення; 5) коефіцієнт вирівнювання (від 0,6 до 1). Міжбюджетні трансферти можуть здійснюватися і між місцевими бюджетами. Верховна Рада Автономної Республіки Крим та відповідні ради передбачають у відповідних бюджетах такі види міжбюджетних трансфертів: — субвенції на утримання об'єктів спільного користування або ліквідацію негативних наслідків діяльності на цих об'єктах; — субвенції на виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань; — субвенції на виконання інвестиційних проектів; — інші субвенції. Субвенції на виконання взаємних повноважень територіальних громад передбачаються у складі їх бюджетів, якщо їхній орган державної влади або місцевого самоврядування може виконати цю функцію ефективніше. Субвенції з Державного бюджету України на виконання інвестиційних проектів надаються бюджету АРК, обласним бюджетам, бюджетам міст Києва та Севастополя з їх подальшим перерозподілом для бюджетів місцевого самоврядування. Субвенції на виконання інвестиційних проектів надає орган місцевого самоврядування на засадах конкуренції. Основні засади надання субвенцій затверджено в окремих законах, порядок та умови їх надання визначає Кабінет Міністрів України, а обсяг субвенцій на наступний бюджетний період визначено у законі про Державний бюджет України. На відміну від субсидій загального призначення субсидії спеціального призначення (субвенції) передбачають цільове використання одержаних коштів. Метою надання субвенцій є фінансування державних програм або проектів, а також забезпечення органів місцевого самоврядування коштами, необхідними для виконання делегованих повноважень. Субвенційний механізм може передбачати участь органів місцевого самоврядування у фінансуванні відповідних потреб і видатків. Один із видів трансфертних платежів у зарубіжних країнах — бюджетні гранти. Головна відмінність грантів від субсидій полягає в тому, що вони мають одноразовий епізодичний характер, тоді як для бюджетних субсидій властива систематичність надання і вони є постійною невід'ємною складовою процесу бюджетного регулювання. Особливістю сучасного трактування бюджетних трансфертів є те, що до них належать не лише кошти, які одержують бюджети нижчих рівнів від державного бюджету і бюджетів вищих рівнів, а також перерахування коштів, котрі здійснюються у зворотному напрямі, тобто надлишки доходів від бюджетів нижчих до бюджетів вищих рівнів. Залежно від джерел отримання офіційні трансферти поділяються на: — офіційні трансферти від органів державного управління; — офіційні трансферти, одержані з-за кордону; — офіційні трансферти з недержавних джерел. Отже, за допомогою бюджетних трансфертів вирішуються такі завдання: — досягається збалансування бюджетів, здійснюється активний вплив на структуру видаткової частини; — проводиться вирівнювання бюджетних диспропорцій щодо територій країни; — здійснюється фінансування соціально-економічних програм загальнодержавного значення; — місцеве господарство розвивається відповідно до визначених загальнонаціональних пріоритетів. Тема. СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ План 1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика 2. Характеристика загальнодержавних позабюджетних фондів, створених в Україні 3. Недержавні фінансові фонди 1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика Основним централізованим фондом фінансових ресурсів держави є бюджет. Кошти бюджету знеособлені, вони забезпечують реалізацію функцій держави. Однак держава має певні потреби, для яких властиве особливе значення, тому вони повинні мати відповідне гарантоване фінансове забезпечення. Це і є причиною формування фондів цільового призначення. Головне призначення державних цільових фондів полягає у: — забезпеченні соціального захисту населення шляхом виплати пенсій та субсидій, фінансування соціальної інфраструктури; — сприянні економічному розвитку держави за допомогою фінансування, субсидування, кредитування вітчизняних підприємств; — фінансуванні природоохоронних заходів; — наданні позик та кредитів. Серед державних цільових фондів вирізняють цільові бюджетні (фонди, що входять до складу державного бюджету) та державні позабюджетні фонди (фонди, що не входять до складу державного бюджету). Державні цільові фонди поділяються на дві групи: 1) постійні фонди, створення яких пов'язане з виділенням окремих функцій держави. Це окремо створені спеціальні фонди для гарантованого забезпечення соціального страхування; 2) тимчасові фонди, що формуються з метою прискореного розв'язання актуальних проблем; створюються за конкретної потреби і після вирішення питання припиняють діяльність. Формування цільових фондів у структурі Державного бюджету України закріплено Бюджетним кодексом (ст. 38). Передбачено, що Кабінет Міністрів України разом із проектом Державного бюджету на наступний бюджетний рік подає проекти кошторисів усіх державних цільових фондів, які утворюються за рахунок обов'язкових платежів (податків та зборів), з огляду на потреби конкретних галузей економіки та соціальної сфери. У структурі Державного бюджету України на 2005 р. вирізняють такі фонди: Фонд соціального захисту інвалідів; Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь України в міжнародних авіаційних організаціях; Фонд розвитку виноградарства, садівництва і хмелярства; Соціальний фонд безпеки авіації. Фонд соціального захисту інвалідів. Мета створення цього фонду — фінансування роботи та державних програм із соціального захисту інвалідів, створення умов для їх працевлаштування, соціально-трудової та професійної реабілітації. Основними завданнями Фонду є: 1) фінансування загальнодержавних програм і заходів із соціального захисту інвалідів; 2) фінансування медичної та соціально-трудової реабілітації інвалідів, а також залучення їх до суспільно корисної праці; 3) мобілізація благодійних внесків та коштів підприємств, установ, організацій і громадян України для ефективного їх використання Фондом та його відділеннями; 4) контроль за виконанням і додержанням нормативів працевлаштування інвалідів та надання для них робочих місць; 5) участь у визначенні нормативів робочих місць, призначених для працевлаштування інвалідів.

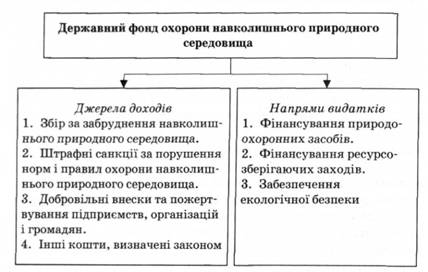

Згідно із Законом України "Про основи соціального захисту інвалідів в Україні" від 21 березня 1991 р. № 875-ХП (зі змінами та доповненнями) місцеві ради разом із підприємствами, за участю відділень Фонду, на основі пропозицій органів Міністерства соціального захисту населення України щороку визначають нормативи робочих місць для працевлаштування інвалідів. У ст. 19 цього закону для підприємств незалежно від форми власності нормативи визначаються в розмірі не меншому 4 % від загальної кількості працівників. Якщо їх чисельність на підприємстві становить від 15 до 25 осіб, норматив встановлюється в кількості одного робочого місця. У разі незабезпечення робочих місць відповідно до доведених норм або якщо працевлаштовано інвалідів менше, ніж передбачено нормативом згідно зі ст. 20 Закону України "Про основи соціального захисту інвалідів в Україні", підприємства (об'єднання), установи, організації всіх форм власності зобов'язані щороку перераховувати до відділень Фонду цільові засоби для створення робочих засобів, передбачених з метою працевлаштування інвалідів і здійснення заходів з їх соціальної та професійної реабілітації. Величина відрахувань визначається середньою річною заробітною платою на відповідному підприємстві за кожне нестворене робоче місце для інваліда. Відрахування у Фонд соціального захисту інвалідів не належать до обов'язкових податків, зборів і сплачуються як фінансові санкції за невиконання нормативів створення робочих місць для працевлаштування інвалідів. Відповідно, сума цих відрахувань не входить до складу валових видатків платника податків і сплачується за рахунок власних джерел підприємства. Цільові засоби нараховуються і перераховуються на рахунки відділень Фонду підприємствами (об'єднаннями), установами й організаціями самостійно не пізніше 15 лютого року, що слідує за звітним, з одночасним представленням звіту в відділення Фонду. Державний фонд охорони навколишнього природного середовища* 3 метою цільового фінансування природоохоронних і ресурсозберігаючих заходів, а також зменшення впливу забруднення навколишнього природного середовища на здоров'я населення у 1991 р. згідно із Законом України "Про охорону навколишнього природного середовища" було створено Державний фонд охорони навколишнього природного середовища. Він діє на державному, обласному та місцевому рівнях (рис. 10.1).

Рис. 10.1. Схема формування та використання коштів Державного фонду охорони навколишнього природного середовища Ставки збору запроваджує уряд Автономної Республіки Крим й органи місцевого самоврядування на підставі лімітів викидів і скидів забруднювальних речовин і розміщення відходів, а також нормативів плати за них. Ліміти викидів стаціонарними джерелами за забруднення встановлює Міністерство охорони навколишнього природного середовища та ядерної безпеки України у формі видачі дозволів на викиди і скиди терміном на п'ять років. Об'єктом обчислення збору є: — обсяги забруднювальних речовин, які викидають в атмосферне повітря або скидають безпосередньо у водний об'єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього об'єктах — для стаціонарних джерел забруднення; — обсяги фактично спожитих видів пального, шляхом використання яких утворюються забруднювальні речовини — для пересувних джерел забруднення. Нормативи збору встановлює Кабінет Міністрів України як фіксовані суми в гривнях за одиницю основних забруднювальних речовин та розміщення відходів. За викиди пересування джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту. За понадлімітні обсяги викидів, скидів забруднювальних речовин і розміщення відходів збір обчислюється і сплачується у п'ятикратному розмірі. Суми збору за викиди стаціонарними джерелами забруднення вираховуються платниками самостійно щоквартально наростаючим підсумком з початку року як добуток затверджених лімітів, фактичних обсягів видатків, нормативів збору, коригувальних коефіцієнтів. Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди з урахуванням зазначених чинників. Кошти Фонду використовуються в межах бюджетних програм визначених законодавством, згідно із кошторисами доходів і видатків, які затверджуються Міністерством екології та природних ресурсів України за погодженням з Міністерством фінансів України. Переліки природоохоронних заходів у межах бюджетних програм Фонду погоджує Кабінет Міністрів України за поданням Міністерства екології та природних ресурсів України. До 10 % коштів Фонду може резервуватися для здійснення непередбачених випадків, пов'язаних із природоохоронною діяльністю" що не мають постійного характеру і не могли передбачатися під час складання проекту Державного бюджету України. Враховуючи техногенне навантаження на природне середовище в Україні, що перевищує аналогічний показник розвинених країн у 4—5 разів, Кабінет Міністрів України розширив базу оподаткування. Окрім податків за спеціальне використання водних та лісових ресурсів, уведено збір за спеціальне використання надр для видобутку корисних копалин; збір за спеціальне використання диких тварин; річних та інших водних живих ресурсів. Фонд формується за рахунок; — частини зборів за використання природних ресурсів, розмір яких визначає Верховна Рада України; — 30 % зборів за забруднення навколишнього природного середовища; — добровільних внесків підприємств, установ, організацій, громадян та інших надходжень. Розподіл коштів Фонду здійснює Кабінет Міністрів України за поданням Міністерства охорони навколишнього природного середовища. 2. Характеристика загальнодержавних позабюджетних фондів, створених в Україні Позабюджетні фонди — кошти держави, що мають цільове призначення і не включаються до Державного бюджету, перебувають у розпорядженні центральних і місцевих органів влади та є складовою фінансових ресурсів місцевого рівня. До позабюджетних фондів належать: Пенсійний фонд України, Фонд загальнообов'язкового державного соціального України страхування з тимчасової втрати працездатності, Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття, Фонд загальнообов'язкового державного соціального страхування від нещасних випадків на виробництві і професійних захворювань, що спричинили втрату працездатності. Пенсійний фонд є центральним органом виконавчої влади, що здійснює керівництво й управління солідарною системою загальнообов'язкового державного пенсійного страхування, здійснює збір, акумуляцію та облік страхових внесків, призначає пенсії та готує документи для її виплати; надає допомоги на поховання; контролює цільове використання коштів. Пенсійний фонд був створений у січні 1992 p., а з серпня 2003 р. у Законі України "Про загальнообов'язкове державне пенсійне страхування" передбачено перетворення Пенсійного фонду в самоврядну неприбуткову організацію, яка організовує та здійснює діяльність на підставі статуту, затвердженого його правлінням. Основні завдання Пенсійного фонду України полягають у: — забезпеченні фінансування витрат на виплату пенсій відповідно до законів України; — зборі й акумуляції внесків, призначених для пенсійного забезпечення і виплати допомоги; — розширенні відновлення засобів Пенсійного фонду України на основі принципів самофінансування; — участі у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення й у страхуванні здоров'я пенсіонерів через страхові компанії; — організації міжнародного співробітництва у сфері пенсійного забезпечення; — контролі за своєчасним надходженням страхових внесків у цей фонд; — контролі за правильним використанням засобів фонду; — участі у підготовці пропозицій до державних програм соціального розвитку; — участі у підготовці нормативних актів, спрямованих на вдосконалення системи пенсійного забезпечення і порядку підвищення розміру пенсій у зв'язку зі зміною індексу споживчих цін тощо. Схему формування і використання Пенсійного Фонду подано на рис. 10.2. Управління Фондом здійснює спеціальний орган — Пенсійний фонд України. Фонд загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності здійснює управління загальнодержавним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, пов'язаними з народженням і похованням. Загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням, що гарантується державою, передбачає: — матеріальне забезпечення громадян у зв'язку з втратою заробітку внаслідок тимчасової втрати працездатності (включаючи догляд за хворою дитиною, дитиною-інвалідом, хворим членом сім'ї), вагітності та пологів, догляду за малолітньою дитиною; — часткову компенсацію витрат, пов'язаних із народженням дитини, смертю застрахованої особи або члена її сім'ї; — надання соціальних послуг за рахунок бюджету Фонду соціального страхування у зв'язку з тимчасовою втратою працездатності, що формується шляхом сплати внесків власником або уповноваженим ним органом, громадянами, а також за рахунок інших джерел, передбачених законодавством.

Рис. 10.2. Джерела надходжень і напрями використання доходів Пенсійного фонду України Формування і використання коштів Фонду загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності здійснюється за такою схемою (рис. 10.3).

Рис. 10.3. Схема функціонування Фонду загальнообов'язкового державного соціального страхування України з тимчасової втрати працездатності Управління Фондом здійснюють правління і виконавча дирекція Фонду. Фонд — некомерційна самоврядна організація. Гарантом його діяльності є держава. Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття — важливий атрибут ринкової економіки. Він створюється на державному та регіональному рівнях. Метою створення фонду є сприяння забезпеченню ефективної зайнятості, запобігання безробіттю, створення нових робочих місць та ін. Його формування та використання характеризується такими джерелами доходів та напрямами видатків, схему яких показано на рис. 10.4.

Рис. 10.4. Джерела доходів та напрями використання Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття Розміри страхових внесків до Фонду встановлюються на календарний рік. Управління коштами здійснює Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття як некомерційна самоврядна організація. Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань створюється з метою проведення профілактичних заходів з охорони праці, відновлення здоров'я та працездатності потерпілих на виробництві від нещасних випадків, відшкодування їм завданої матеріальної та моральної шкоди (рис. 10.5).

Рис. 10.5. Схема функціонування Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань Управління коштами здійснює некомерційна самоврядна організація — Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань, який діє під контролем держави, представників застрахованих осіб і роботодавців. Збори на загальнообов'язкове державне пенсійне страхування, соціальне страхування у зв'язку з тимчасовою втратою працездатності, соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків сплачуються одночасно з одержанням засобів на оплату праці в установах банків. У разі недостачі коштів на оплату праці в платника зборів і виплати зборів у повному обсязі видача засобів на оплату праці і плата зборів здійснюється в пропорційних розмірах. Суми вчасно не сплачених зборів на загальнообов'язкове державне пенсійне страхування, соціальне страхування у зв'язку з тимчасовою втратою працездатності, соціальне страхування на випадок безробіття, на соціальне страхування від нещасних випадків вважаються простроченою заборгованістю і стягуються з нарахуванням пені, що накладається на суму заборгованості за кожен прострочений день платежу в розрахунку 120 % річних від облікової ставки Національного банку України, що була в період недоїмки. 3. Недержавні фінансові фонди За допомогою державних фондів цільового призначення держава здійснює лише основні функції, а допоміжні та додаткові, а також функції комерційного характеру виконують виробничі та громадські структури, а держава може частково фінансово підтримувати ці структури. Одна з таких структур — недержавні пенсійні фонди (НПФ), вони є індикаторами добровільного пенсійного страхування, котрі залучають на добровільних засадах внески юридичних та фізичних осіб з метою формування фонду пенсійних накопичень, з якого здійснюються додаткові пенсійні виплати учасникам фонду, що дає змогу підвищити рівень пенсійного забезпечення громадян. Діяльність НПФ регулюється Законом України "Про недержавне пенсійне забезпечення" (2003 р.), "Про фінансові послуги та державне регулювання ринків фінансових послуг" (2001р.) та ін. НПФ можуть утворюватись як відкриті, корпоративні та професійні пенсійні фонди. До доходів фонду належать: — частина інвестиційного прибутку, отриманого від пенсійних внесків, що розміщені на іменних пенсійних рахунках, котрі залишаються в розпорядженні фонду і є його власністю. Вона визначається у відсотках від суми прибутку, встановлюється відповідно до умов пенсійного договору і складає 20— 25%; — комісійні збори, що встановлюються у відсотках від суми першого пенсійного вкладу вкладника, якщо це передбачено в умовах договору; — доходи з обігу власних засобів пенсійного фонду; — надходження з інших джерел не заборонених законодавством. Недержавні пенсійні фонди надають такі послуги, як: — складання договору про додаткове пенсійне забезпечення громадян; — відкриття іменних пенсійних рахунків учасників; — розміщення пенсійних внесків на депозитних рахунках; — регулярне ознайомлення учасників з розміром пенсійного нагромадження; — здійснення пенсійних виплат; — надання послуг додаткового пенсійного забезпечення працівникам підприємств (трудові пенсії); — одноразові пенсійні виплати; — виплата всієї накопиченої на рахунку учасника суми протягом декількох років; — комбіновані виплати; — виплати пов'язані з інвалідністю. НПФ можуть здійснювати такі види пенсійних виплат: — пенсія на певний термін; — одноразова пенсійна виплата. НПФ користується послугами адміністратора (юридичної особи), компанії з управління активами, банку-зберігача, аудитора на договірних умовах з Радою фонду. Благодійні фонди. Важливим чинником підтримки життєвого рівня населення, народжуваності, виховання дітей, творчо обдарованої молоді, медичного обслуговування, допомоги малозабезпеченим верствам населення є гуманітарна допомога, яку надають різноманітні благодійні та релігійні організації. Благодійні фонди — особлива форма організації фінансових відносин, що характеризується виключно добровільними находженнями коштів з метою створення фондів і використання наявних коштів на благодійні цілі. Благодійні фонди, як правило, функціонують на правах юридичної особи і є самоврядними суб'єктами. Мета їх створення полягає в благодійній діяльності, що здійснюється, насамперед, стосовно хворих і громадян пенсійного віку. Кошти цих фондів створюються за рахунок: — добровільних внесків, дарунків, відрахувань, громадських організацій, творчих спілок, колективів підприємств, установ, окремих громадян; — прибутку, одержаного від виробничо-господарської діяльності організацій та підприємств, створюваних фондами; — надходження від закордонних фондів та окремих осіб; — доходів від заходів, що здійснюються на користь фонду, лотерей, платних послуг, видавничої та іншої діяльностей. Напрями використання грошових коштів, що надходять у благодійні фонди, визначає правління фонду або пленум представників-засновників, вони фіксуються в кошторисі доходів та витрат. Витрачання коштів визначається цілями створення фонду, які конкретизують статутні завдання фонду. Головною ознакою є витрачання коштів на безоплатній основі з благодійною спрямованістю. В Україні зареєстровано 1500 таких організацій, хоча насправді діяльністю займається лише 200 фондів і громадських організацій. Наприклад, фонд "Від серця до серця" опікується дитячими будинками, реабілітаційними центрами, медичними закладами, турбується про відпочинок потерпілих унаслідок аварій. Національний фонд соціального захисту матерів та дітей "Україна — дітям" створений у листопаді 1996 р. з метою поліпшення соціального захисту інтересів дітей, матерів та сім'ї, забезпечення гармонійного розвитку підростаючого покоління, підвищення рівня життя дітей в Україні. Фонд соціальних інвестицій, створений Постановою Кабінету Міністрів України від 28 квітня 2000 p., займається поліпшенням умов життя бідних місцевих громадян і вразливих груп населення шляхом полегшення доступності та підвищення якості соціальних послуг, вирішення гострих кризових проблем. Тема. ФІНАНСИ ДОМОГОСПОДАРСТВ План 1. Сутність і склад фінансів домогосподарств 2. Класифікація доходів та видатків домогосподарств 3. Структура доходів та видатків домогосподарств України 1. Сутність і склад фінансів домогосподарств Фінанси домогосподарств визначаються як соціально-економічні грошові відносини щодо формування та використання фондів фінансових ресурсів з метою задоволення особистих потреб громадян. Джерелом створення цих фондів е заробітна плата й інші джерела доходів кожного громадянина або його сім'ї. До основних доходів домогосподарств належать доходи від заробітної плати, продажу власного капіталу, землі, продукції підсобних господарств, доходи, одержані від здачі в оренду майна, відсотки на капітал, вкладений у банківські депозити, цінні папери тощо. Серед видатків домогосподарств розрізняють витрати на придбання споживчих товарів, оплату отриманих послуг трансферти (добровільні й обов'язкові). Податки з населення історично закладені в основі формування державних фінансів. Західні економісти, наприклад, К.Р. Макконнелл і С.Л. Брю, вважають, що домогосподарства відіграють подвійну роль у національній економіці: вони е постачальником усіх економічних ресурсів, і одночасно основним споживачем більшої частини національного продукту. Автори "Економікса" розглядають домогосподарства з двох позицій: як групу отримувачів доходів і як групу, що витрачає кошти. Домогосподарство — сукупність осіб, які спільно проживають в одному житловому приміщенні або його частині, забезпечують себе всім необхідним для життя, ведуть спільне господарство, повністю або частково об'єднують і витрачають кошти. Ці особи можуть перебувати в родинних стосунках або стосунках свояцтва, не перебувати у жодних із цих стосунків або бути і в тих, і в інших стосунках. Домогосподарство може складатися з однієї особи (ст. 1 Закону України "Про Всеукраїнський перепис населення"). Домогосподарства за своєю економічною сутністю — господарські структури виняткового зразка, діяльність яких ґрунтується на створенні й використанні фондів фінансових ресурсів. Така підсистема безпосередньо пов'язана з іншими підсистемами фінансової системи. Наприклад, домогосподарства одержують кошти із бюджету та від господарських структур у вигляді оплати праці та в процесі отримання соціальних виплат із бюджету та позабюджетних фондів. Зі свого боку домогосподарства вносять платежі до бюджету та централізованих фондів, беруть участь у формуванні й використанні страхових фондів, є суб'єктами фінансового ринку. Фінанси домогосподарств як економічні відносини реалізуються у родинах, домашніх господарствах, міжособистісних зв'язках, відрізняючись при цьому своєрідністю з погляду одержання доходів, і з погляду формування цільових фондів, і використання коштів. Також специфічні й різні зв'язки фінансів домогосподарств з іншими сферами й ланками фінансової системи. Грошові доходи домогосподарств складаються із суми грошових і натуральних надходжень, одержаних членами домогосподарства у вигляді оплати праці (за виключенням податку з доходів фізичних осіб та обов'язкових відрахувань), доходів від підприємницької діяльності та самозайнятості, доходів від власності у вигляді відсотків, дивідендів, продажу акцій та інших цінних паперів, надходжень від продажу нерухомості, особистого та домашнього майна, худоби, продукції особистого підсобного господарства та продуктів, отриманих у порядку самозаготівель, соціальних допомог, субсидій, пенсій, стипендій, грошових допомог від родичів та інших осіб, а також інших грошових доходів. Доходи домогосподарств можуть формуватися у всіх фінансових сферах, адже й у державних, і в суспільних, і в підприємницьких фінансах у різних формах є заробітна плата, позики, соціальні виплати, компенсації й інші джерела фінансових ресурсів населення. Накопичув

|