Поняття та призначення банків

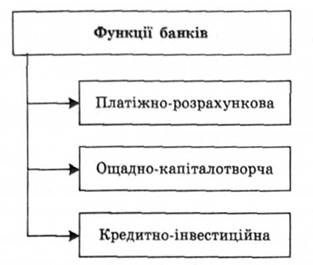

У найбільш загальному значенні банком прийнято називати фінансову установу, що спеціалізується на акумулюванні ресурсів і управлінні ними шляхом "здійснення розрахункових, посередницьких, кредитних та інших фінансових операцій. Сучасні банки пропонують своїм клієнтам широкий набір послуг, беруть участь у найрізноманітніших фінансових операціях, забезпечуючи професійне виконання покладених на них функцій. Згідно з Законом України "Про банки та банківську діяльність" (від 17 грудня 2000 р.), банк — це юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб. Нині банки на договірних умовах забезпечують кредитне, розрахунково-касове та інше банківське обслуговування юридичних і фізичних осіб; приймають і розміщують грошові вклади своїх клієнтів, ведуть рахунки банків-кореспондентів, а також можуть виконувати всі або деякі з таких операцій: — фінансування капітальних вкладень за дорученням власників або розпорядників капіталів, що інвестуються; —- випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, сертифікатів, облігацій тощо); — купівля, продаж і зберігання державних цінних паперів, а також цінних паперів інших емітентів; — видача доручень, гарантій та інших зобов'язань за третіх осіб, які передбачають їх виконання у грошовій формі; — касове виконання державного бюджету; — придбання права вимоги з постачання товарів і надання послуг, прийняття ризиків виконання таких вимог та їх інкасування (факторинг); — купівля у підприємств і громадян та продаж їм іноземної валюти; — купівля і продаж у держави і за кордоном дорогоцінних металів, природних дорогоцінних каменів, а також виробів із них; — довірчі операції (залучення і розміщення коштів; управління цінними паперами тощо) за дорученням клієнтів; — надання консультативних та інших послуг, пов'язаних із банківською та іншою комерційною і господарською діяльністю. Водночас банкам в Україні заборонено займатися діяльністю у сфері матеріального виробництва і торгівлі матеріальними цінностями (за винятком реалізації пам'ятних, ювілейних та інвестиційних монет), а також діяльністю з усіх видів страхування (крім виконання функцій страхового посередника), їм заборонено використовувати свої союзи та інші об'єднання для досягнення згоди, спрямованої на монополізацію ринку банківських послуг, установлення монопольних ставок і комісійних винагород, обмеження конкуренції у банківській справі. Банк може мати у власності нерухоме майно загальною вартістю не більше 25 % капіталу банку. Це обмеження не поширюється на: 1) приміщення, яке забезпечує технологічне здійснення банківських функцій; 2) майно, яке перейшло банку у власність на підставі реалізації прав заставодержателя відповідно до умов договору застави; 3) майно, набуте банком з метою запобігання збиткам за умов, що таке майно має бути відчужене банком протягом одного року з моменту набуття права власності на нього. Залежно від обраних критеріїв та ступеня деталізації можуть виділятися різні за структурою, кількістю та змістом функції банків. П. Роуз виділяє такі основні банківські функції: ощадну, інвестиційного планування, платежів та розрахунків, кредитну, управління грошовими потоками, андерайтера, брокерську, страхування, трастову. У найбільш агрегованому вигляді, з точки зору забезпечення вирішення основних цілей і завдань, покладених на банки, можна виділити такі групи функцій (рис. 5.1).

Рис. 5.1. Функції банків В основу платіжно-розрахункової функції покладено посередництво банків при платежах та розрахунках. Виступаючи посередниками, банки беруть на себе виконання таких операцій, як прийняття грошей від клієнтів та їх виплата, зберігання готівкових коштів, зарахування коштів за переказами на відповідні банківські рахунки, здійснення безготівкових платежів за дорученнями клієнтів, виконання платіжно-розрахункових операцій за банківськими пластиковими картками, дорожніми чеками тощо. Ця функція є дуже вигідною та корисною для підприємців, оскільки дозволяє скорочувати витрати на утримання штату касирів, бухгалтерів, охорони, спеціального транспорту тощо. Здійснення безготівкових розрахунків через електронну систему платежів дозволяє істотно скоротити тривалість фінансово-господарського обігу та значно зменшити рівень невиробничих витрат обігу. Ощадно-капіталотворча функція полягає у залученні тимчасово вільних ресурсів суспільства, зокрема, в мобілізації грошових доходів і заощаджень та перетворенні їх у реально діючий капітал. Як підприємства, так і домашні господарства при одержанні грошових доходів окрему їх частину спрямовують на накопичення з метою забезпечення подальших великих витрат. Ці доходи та заощадження, якщо вони не задіяні в грошовому кругообігу, становлять так званий мертвий скарб. Банки акумулюють грошові доходи та заощадження у вигляді різноманітних депозитів, вкладів, перетворюючи їх у позиковий капітал шляхом його надання у тимчасове користування зацікавленим суб'єктам господарювання та домашнім господарствам на відповідних умовах. З попередньою тісно пов'язана кредитно-інвестиційна функція. База функціонування кредитно-інвестиційних відносин — тимчасове вивільнення грошових ресурсів та поява тимчасової потреби в них. Відхилення фактичної потреби господарюючих суб'єктів в обігових коштах від їх наявності залежать від багатьох чинників, зокрема: сезонності виробництва, характеру продукції та використовуваної сировини, співвідношення між тривалістю виробництва та тривалістю обіговості продукції, коливань цін на неї тощо. Водночас у разі безпосереднього надання вільних грошових коштів їх власниками в позику підприємцям виникають суттєві ускладнення. Розміри пропозиції вільних грошей далеко не завжди відповідають розмірам попиту на позиковий капітал. Строки вивільнення фінансових ресурсів у їх власників також можуть не збігатися зі строками, впродовж яких ці ресурси потрібні позичальникам. Тому саме банки, мобілізуючи ресурси різних розмірів та різної строковості повернення, мають можливість заповнювати тимчасову нестачу коштів в одних суб'єктах господарювання за рахунок тимчасового їх надлишку в інших, причому в необхідних сумах і на потрібні строки. Кредитно-інвестиційна функція забезпечується банками за допомогою механізму створення кредитних засобів обігу. В основі цього механізму лежить система регулювання обов'язкових резервів комерційних банків. Якщо норма обов'язкового резервування становитиме, наприклад, 10 %, то саме ця частина загальної суми залучених коштів має зберігатися банком у резервній формі (кошти на коррахунку НБУ та в касі). Цей ефект називають банківським мультиплікатором, величину якого визначають за формулою: М = 1/ R, де R — норма обов'язкового резервування. Величина банківського мультиплікатора показує, скільки коштів може бути введено в обіг банківською системою на кожну одиницю початково залучених ресурсів. Таким чином, спираючись на виділені основні функції банків, можна дати відповідне визначення поняття "банк". Сучасний банк — це універсальне фінансове підприємство, що здійснює професійне управління грошовими ресурсами суспільства й виконує відповідні специфічні функції в економіці на законній підставі та під юрисдикцією державних органів, що забезпечують регулювання та контроль банківської діяльності.

|