Валовой доход и прибыль

Выручка от реализации продукции (услуг) и других материальных и нематериальных ценностей позволяет определить результативность деятельности предприятия по двум показателями – дохода и прибыли. Выручка от реализации – это сумма денежных средств полученных предприятием за произведенную и реализованную продукцию (услуги). Кроме выручки от реализации основной продукции предприятие может получить выручку от реализации имущества, а также поступления от внереализационных операций составляет доход предприятия. Для эффективно функционирующего предприятия сумма дохода должна превышать сумму расходов. Только в этом случае предприятие получает прибыль как один из главных показателей эффективности труда предприятия. Доход предприятия состоит из финансовых поступлений от всех видов деятельности предприятия в состав совокупного дохода ( - реализации произведенной продукции (услуг) (Дрп); - реализации избыточных фондов и другого имущества (Дим); - поступлений от внерыночных операций (Двро).

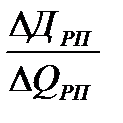

Величина дохода от реализации продукции определяется по формуле: Дрн = Црп*Qрп, или Дрп = (Срп + Прп) Qрп, где Срп – себестоимость единицы продукции, грн.; Прп – прибыль, грн.; Црп – цена за единицу продукции, грн/шт; Qрп – количество проданной продукции. Величина дохода от реализации имущества зависит от количества (Qим) имеющегося в отчетном периоде избыточного имущества, или же остаточной цены (Цост ) за которую его возможно продать: Дим=Цост*Qим Величина дохода от внереализационных операций зависит от количества (Qп) ценных бумаг или интеллектуальных ценностей (Цп), сложившихся на них в рассматриваемый период: Двро= Цп* Qп. Валовой доход – это выручка от реализации продукции (услуг) за вычетом материальных затрат: Двд= Црп × Qрп – Зм× Qрп = (Црп – Зм) Qрп Средний доход представляет собой величину, полученную от продажи одной единицы продукции за определенный период: Дср= где Ц(q) – средняя цена единицы продукции. Предельный доход – это прирост общего дохода при увеличении продажи продукции на одну единицу: Дпр = Вторым важным экономическим показателем результата деятельности предприятия является прибыль. Прибыль предприятия (Пп) является частью дохода (Дн), которая остается после отчисления всех обязательных расходов. Суммарная прибыль предприятия формируется за счет: 1) реализации продукции (услуг); 2) продажи имущества предприятия; 3) выручки от реализационных операций. Прибыль от продажи операций (услуг): Прп = (Црп – Пдс – Асб) Qрп – Срп где Прп – прибыль от реализации продукции; Црп – цена реализованной продукции; Пдс – налог на добавленную стоимость; Асб – акцизный сбор; Срп – полная себестоимость реализованной продукции. Прибыль от продажи имущества предприятия рассчитывается по формуле: Пим = Цоф - Фоф(ост) - Зр.оф, где Пим – прибыль от реализации основных средств и другого имущества; Цоф – цена по которой продаются основные фонды, Цоф(зал) – стоимость (балансовая) проданных основных фондов, Зр.оф – затраты связаны с реализацией, Фоф(ост) – стоимость (балансовая) проданных основных средств. Прибыль от внереализационной деятельности рассчитывается по формуле: Пвр= Двр - Звр. где Пвр – прибыль от внереализационных операций; Двр, Звр – доходы и расходы от внереализационных операций. Суммарная величина прибыли рассчитывается по формуле:

Чистая прибыль создается после выплаты из полной прибыли налогов и других обязательств согласно законодательству Украины: Пч = Чистая прибыль остается в полном распоряжении предприятия. Для оценки эффективности труда предприятия используют относительный показатель. Существует рентабельность реализации продукции, рентабельность производственных фондов и рентабельность продукции. 1. Рентабельность производства – отношение прибыли от реализации продукции к полной ее себестоимости. Rп = Пб/Сп, где Пб – прибыль балансовая, Сп – себестоимость продукции полная. 2. Рентабельность производственных фондов: Rф = Пб/Фосн + Фоб, где Фосн – среднегодовая стоимость основных фондов, Фоб – сумма нормируемых оборотных средств. 3. Рентабельность реализации: Rреал = Пб /Qрп*Црп, где Qрп – количество реализованной продукции, Црп – цена реализованной продукции. Контрольные вопросы

Рекомендованная литература [2, 3, 4, 5, 10, 12, 14].

|

) входят доходы от:

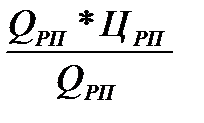

) входят доходы от: = Ц(q),

= Ц(q), .

. = Прп + Пим + Пвр

= Прп + Пим + Пвр - Пнал.

- Пнал.